Tuesday, 15:33 26/05/2020

Có nên bỏ bảo hiểm trách nhiệm dân sự bắt buộc đối với xe máy?

Kinhtedothi - Rất nhiều người dân cho rằng, họ đang mua bảo hiểm xe máy bắt buộc chỉ để đối phó với cảnh sát giao thông chứ không hề mong chờ vào việc được nhận bồi thường từ công ty bảo hiểm. Vậy, bảo hiểm xe máy bắt buộc có thực sự hữu ích?

Bảo hiểm xe máy bắt buộc là gì?

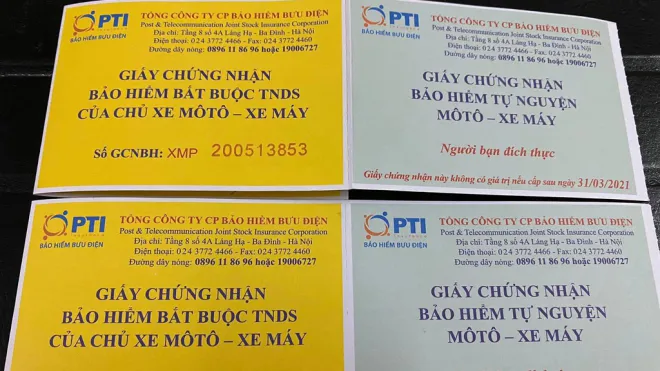

Bảo hiểm xe máy bắt buộc có tên gọi đầy đủ là Bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của chủ xe môtô - xe máy. Đây là một trong những loại giấy tờ mà người điều khiển xe cơ giới phải mang theo khi tham gia giao thông tại Việt Nam theo quy định tại Thông tư số 22/2016/TT-BTC ra ngày 16/02/2016.

Bảo hiểm xe máy bắt buộc thuộc loại hình bảo hiểm trách nhiệm dân sự đối với bên thứ ba (bên bị gây tai nạn). Mục đích chính của sản phẩm bảo hiểm này dùng để khắc phục hậu quả tai nạn cho nạn nhân và đảm bảo trách nhiệm của người điều khiển xe máy khi tham gia giao thông đường bộ.

Mua chỉ để đối phó?

Mua bảo hiểm xe máy bắt buộc là việc từ trước đến nay đã có và những quy định về việc mua bảo hiểm xe máy bắt buộc cũng được pháp luật quy định rõ ràng. Tuy nhiên, vấn đề này được xã hội quan tâm nhiều hơn khi từ ngày 15/5, cảnh sát giao thông toàn quốc tổng kiểm soát, dừng các phương tiện để kiểm tra giấy tờ trên toàn quốc.

Động thái trên đã khiến người dân đổ xô đi mua bảo hiểm xe máy. Tại TP Hồ Chí Minh, theo ghi nhận của phóng viên Kinh tế & Đô thị, có rất nhiều điểm bán bảo hiểm xe máy trên các tuyến đường. Có thể kể đến như đường Mai Chí Thọ (quận 2), đường 3/2 (quận 10), đường Võ Văn Kiệt (quận 5), đường Lý Thái Tổ (quận 10)...

Theo đó, mỗi giấy chứng nhận bảo hiểm bắt buộc TNDS có giá 66.000 đồng, còn giấy chứng nhận bảo hiểm tự nguyện mô tô - xe máy có giá 20.000 đồng.

Chia sẻ với phóng viên, chị Ngọc (Nguyễn Đình Chiểu, quận 3, TP Hồ Chí Minh) cho biết, đối với xe máy, nếu không có hoặc không mang theo giấy chứng nhận bảo hiểm sẽ bị phạt tiền.

“Bị kiểm tra mà không có hoặc không mang theo bảo hiểm xe máy là chắc chắn sẽ bị phạt. Vì vậy cứ mua để trong cốp xe cho yên tâm. Chủ yếu là không bị phạt, chứ chẳng mong đợi gì công ty bảo hiểm bồi thường”, chị Ngọc nói.

Đồng quan điểm với chị Ngọc, anh Nguyễn Huy (quận 5, TP Hồ Chí Minh) cho biết, phần lớn người mua bảo hiểm TNDS bắt buộc xuất phát từ tâm lý đối phó.

“Thật lòng mà nói, chả ai mua để chờ bồi thường, vì khi có tai nạn xảy ra thủ tục bồi thường quá phức tạp, gây khó khăn cho người thụ hưởng. Việc mua bán này suy cho cùng người dân chả được lợi, chỉ thấy công ty bán bảo hiểm là có lợi”, anh Huy thẳng thắn bày tỏ quan điểm.

Có thâm niên bán bảo hiểm xe máy gần 10 năm, cô Thảo (quận 6, TP Hồ Chí Minh) cũng hoàn toàn đồng ý với ý kiến cho rằng, quy trình để được nhận bồi thường bảo hiểm TNDS bắt buộc nhiều khâu và phiền phức.

Cụ thể, cô Thảo dẫn chứng, khi gặp tai nạn giao thông, chủ xe cơ giới phải thông báo ngay cho doanh nghiệp bảo hiểm, tích cực cứu chữa, hạn chế thiệt hại về người và tài sản, bảo vệ hiện trường tai nạn. Đồng thời, thông báo cho cơ quan công an hoặc chính quyền địa phương.

Ngoài ra, chủ xe cũng không được di chuyển, tháo gỡ hoặc sửa chữa tài sản khi chưa có ý kiến chấp thuận của doanh nghiệp bảo hiểm, trừ trường hợp cần thiết để đảm bảo an toàn...

Đặc biệt, ngoài bản thông báo tới doanh nghiệp bảo hiểm với hàng loạt thông tin phải kê khai, chủ xe phải hoàn thành, tập hợp đủ tài liệu quy định trong hồ sơ yêu cầu bồi thường, gồm: Giấy phép lái xe, giấy ra viện, hồ sơ bệnh án, hóa đơn sửa chữa, thay thế phụ tùng phương tiện tại cơ sở mà doanh nghiệp bảo hiểm chỉ định... và phải gửi tới doanh nghiệp bảo hiểm trong thời hạn 5 ngày, kể từ ngày xảy ra tai nạn (trừ trường hợp bất khả kháng).

Tất cả các giấy tờ chứng minh đó phải hợp pháp thì mới được cơ quan bảo hiểm tiến hành thanh toán. Trong trường hợp, nếu xảy ra tai nạn dẫn đến chết người, thì đã có quy định về việc truy cứu trách nhiệm hình sự, cơ quan chức năng sẽ phối hợp để làm rõ vụ việc, các giấy tờ, biên bản để lập thành hồ sơ hoàn chỉnh. Chính hồ sơ này cũng là căn cứ để cơ quan bảo hiểm tiến hành chi trả, đền bù.

Trên thực tế, có rất nhiều vụ tai nạn chỉ dừng lại ở mức xử phạt hành chính, tự thỏa thuận giải quyết bồi thường cho nhau thì hồ sơ này, người thụ hưởng phải tự chứng minh, tự thu thập chứng cứ để cung cấp bên bảo hiểm, điều này gây trở ngại rất lớn

“Nói chung, việc mua bảo hiểm TNDS xe máy chủ yếu xuất phát từ tâm lý đối phó, chống chế, tránh bị phạt. Còn việc bồi thường tai nạn, hay mục đích xã hội gì đó thì ít ai nghĩ đến”, cô Thảo nhấn mạnh.

Nên bỏ bảo hiểm xe máy bắt buộc?

Liên quan đến những bất cập, tranh cãi về việc mua bảo hiểm TNDS bắt buộc đối với loại hình xe máy, ngày 26/5, phóng viên đã có cuộc trao đổi với Luật sư Lê Ngô Trung - Giám đốc Công ty Luật Trung Lê Và Cộng sự.

Theo đó, Luật sư Lê Ngô Trung cho rằng, xuất phát từ đặc trưng bảo hiểm là hình thức chia sẻ và chuyển giao một phần rủi ro thông qua việc bù đắp bằng tài chính. Do đó, người mua bảo hiểm thực chất là mua sự an tâm. Đối với những loại hình bảo hiểm bắt buộc như bảo hiểm TNDS xe máy, Luật Kinh doanh Bảo hiểm đã quy định đây là loại hình bảo hiểm “chỉ áp dụng nhằm mục đích bảo vệ lợi ích công cộng và an toàn xã hội”.

Qua con số được công bố trong thời gian gần đây rằng “năm 2019 doanh thu bảo hiểm xe máy là 765 tỷ đồng, bồi thường chỉ vỏn vẹn 45 tỷ đồng (chưa tới 6%)”; trong khi đó, thống kê về số vụ tai nạn giao thông năm 2019 vẫn luôn ở mức khá cao. Nhiều quan điểm của bên kinh doanh bảo hiểm cho rằng sở dĩ có điều này xảy ra là do người mua không làm thủ tục để nhận bảo hiểm.

Vậy câu hỏi đặt ra là “tại sao người mua không muốn dùng khi có tai nạn xảy ra, và họ sẵng sàng chấp nhận từ bỏ quyền lợi của mình? Để rồi thực tế rằng hầu hết người mua chỉ nhằm mục đích đối phó (trong một chừng mực nào đó, có thể gọi là bị buộc phải mua) nhằm tránh các quy định về chế tài xử phạt khi điều khiển mô tô, xe máy”.

Trong khi đó, cũng là loại hình bảo hiểm bắt buộc tương tự, nhưng tỷ lệ tham gia của phương tiện ô tô lại lên đến 90%.

Với thực tế như trên, trong một chừng mực nào đó, có thể nói rằng loại hình bảo hiểm TNDS xe máy đã không còn đạt được mục đích (bảo vệ lợi ích công cộng và an toàn xã hội) đã đề ra.

Vì vậy, các nhà làm luật cần xem xét đến tính hiệu quả trong thực tế để quyết định “hoặc là duy trì nhưng phải đưa ra các yêu cầu mà bên cung cấp dịch vụ bảo hiểm đảm bảo như: Đơn giản thủ tục khi yêu cầu bồi thường, hỗ trợ kịp thời, cũng như chế tài khi các đơn vị này không đáp ứng… hoặc là phải chấp nhận bỏ loại hình bảo hiểm bắt buộc này”.