Tuesday, 08:22 18/02/2020

Hai kịch bản kinh tế Việt Nam dưới tác động của Covid-19: Thấy gì từ các kịch bản?

Kinhtedothi - Một mặt “chống dịch như chống giặc” theo như chỉ đạo của Thủ tướng Chính phủ, mặt khác phải xây dựng các kịch bản về kinh tế. Vì thế Bộ KH&ĐT đã xây dựng các kịch bản về một số chỉ tiêu chủ yếu. Thấy gì từ các kịch bản này?

Trước hết việc xây dựng các kịch bản về kinh tế là rất cần thiết để có sự chủ động, linh hoạt, kịp thời và phù hợp trong quản lý điều hành của Nhà nước đối với nền kinh tế trước tác động lớn từ bên ngoài.

Bộ KH&ĐT, với vai trò giống như Tổng tham mưu trưởng đã đưa ra các kịch bản khá kịp thời, mặc dù vẫn có khuyến cáo là dự ước, có tính tham khảo. Thứ hai, người viết dự đoán, Covid-19 sẽ được khống chế vào tháng 4, khi thời tiết nóng lên và kinh nghiệm phòng, chống dịch cùng với thuốc phòng, chống dịch được sản xuất để ngăn chặn. Thứ ba, người viết bài này chủ yếu bàn về các chỉ tiêu được lượng hóa trong các kịch bản.

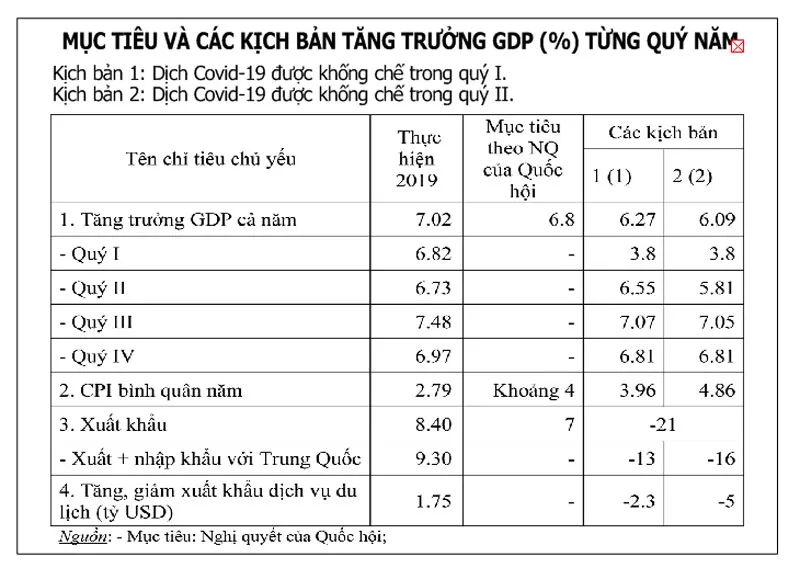

Tăng trưởng “vừa phải”, lạm phát chịu áp lực tăng

Tăng trưởng GDP theo các kịch bản được coi là khá thấp so với cùng kỳ năm trước và so với mục tiêu theo Nghị quyết của Quốc hội. Tuy nhiên, tốc độ tăng theo quý, thì có quý quá “non”, có quý lại quá “tươi”.

Chẳng hạn, quá “non” như độ tăng GDP của quý I thấp khá sâu so với tốc độ tăng của cùng kỳ năm trước (3,02 %) và thấp khá sâu so với mục tiêu cả năm theo Nghị quyết của Quốc hội (3%) - tức là tốc độ tăng quý I năm nay chỉ bằng một nửa tốc độ tăng của cùng kỳ và của mục tiêu cả năm. Tốc độ tăng GDP của quý II theo kịch bản 1 đã cao gần gấp đôi tốc độ tăng của quý I; tốc độ tăng của quý III lại quá “tươi”. Chỉ có tốc độ tăng của quý IV và cả năm là tương đối hợp lý - vừa theo thông lệ lịch sử cao lên vào cuối năm và vừa có sự nỗ lực sau khi dịch được khống chế một thời gian.

CPI theo kịch bản 1 thấp hơn mục tiêu là sự tiếp tục của chủ trương kiểm soát lạm phát theo mục tiêu. Tuy nhiên việc kiểm soát lạm phát theo mục tiêu năm nay sẽ khó thực hiện; trong khi kịch bản 2 hợp lý hơn. Khó thực hiện theo kịch bản 1 và “hợp lý” theo kịch bản 2 bởi có những yếu tố tác động đối với tốc độ tăng CPI so với năm trước và so với mục tiêu. Yếu tố thứ nhất là tăng trưởng kinh tế chậm lại, thấp hơn năm trước và thấp hơn mục tiêu.

Khi “cung” tăng chậm lại, mà “cầu” không chậm lại tương ứng, thậm chí còn cao hơn, chi phí cho sản xuất hàng hóa, dịch vụ cao lên; đó là chưa tính đến nếu có các gói kích thích sản xuất, tiêu dùng, sự chuyển đổi cơ cấu sản xuất, thị trường xuất, nhập khẩu… thì giá cả tăng cao hơn là khó tránh khỏi. Yếu tố thứ hai, giá cả thế giới sẽ tăng cao hơn do các nước nới lỏng chính sách tiền tệ, hạ lãi suất cơ bản, giảm giá đồng nội tệ, thực hiện các gói kích thích kinh tế… Yếu tố thứ ba là tỷ giá VND/USD tăng, làm cho giá hàng nhập khẩu tính bằng Việt Nam đồng tăng kép (vừa tăng do hàng hóa tính bằng USD tăng, vừa tăng do tỷ giá VND/USD tăng).

Cơ cấu lại thị trường xuất khẩu, du lịch

Xuất khẩu theo cả 2 kịch bản không tăng như mục tiêu (7%) mà còn giảm khá sâu về số tương đối (tốc độ giảm tới 21%) cả về mức tuyệt đối (khoảng 55 tỷ USD) so với năm trước. Nếu so với mục tiêu theo Nghị quyết của Quốc hội, thì tỷ lệ đạt chỉ vào khoảng 74%, tương đương với khoảng 74 tỷ USD.

Mặc dù có thể giảm, nhưng mức giảm sâu như kịch bản đã đưa ra thì quá lớn, thực tế có thể không đến mức đó. Theo nhóm mặt hàng, giảm lớn có nhóm hàng nông - lâm - thủy sản chủ yếu, bao gồm cả chế biến. Theo kịch bản dự báo, kim ngạch xuất khẩu nông sản, lâm sản giảm khoảng 29%, còn 19,4 tỷ USD, hay giảm 8 tỷ USD; hàng thủy sản giảm khoảng 38% còn 5,3 tỷ USD, hay giảm 3,2 tỷ USD… Đó là những mức và tốc độ giảm khá lớn.

Hàng dệt may theo kịch bản dự báo, kim ngạch bị giảm 22% - tức là còn 29,6 tỷ USD, hay giảm 8,4 tỷ USD. Ngoài ra còn có những mặt hàng khác (như máy tính, sản phẩm điện tử và linh kiện, điện thoại và linh kiện, máy ảnh, máy quay phim và linh kiện, máy móc, thiết bị, dụng cụ, phụ tùng,…) do nhập khẩu nguyên phụ liệu từ Trung Quốc giảm sẽ làm cho kim ngạch xuất khẩu giảm.

Theo thị trường, xuất, nhập khẩu sang thị trường Trung Quốc sẽ bị ảnh hưởng hơn cả. Tuy nhiên, tốc độ giảm theo dự báo của kịch bản tốc độ giảm tổng kim ngạch xuất, nhập khẩu với Trung Quốc lại thấp hơn tốc độ giảm của xuất khẩu chung của cả nước, chứng tỏ tốc độ giảm diễn ra cả về xuất khẩu, cả về nhập khẩu, nhưng về mức xuất khẩu giảm sâu hơn nhập khẩu. Năm 2019, xuất khẩu sang Trung Quốc tăng 0,1%, nhập khẩu tăng 15,2%. Như vậy, theo kịch bản, xuất nhập khẩu sang Trung Quốc giảm 13 - 16% sẽ chỉ còn 199,7 - 103,4 tỷ USD, giảm tới 13,5 - 16 tỷ USD.

Xuất khẩu dịch vụ du lịch năm 2019 đạt 11,83 tỷ USD, tăng 17,4% so với năm trước, do lượng khách quốc tế đến Việt Nam đạt trên 18 triệu lượt người, tăng 16,2%. Năm 2020, lượng khách quốc tế đến Việt Nam sẽ bị giảm và có thể giảm với tốc độ sâu hơn năm 2003 (năm 2003 do dịch SAR đã giảm 7,6%).

Theo kịch bản 1, chi tiêu của khách quốc tế đến Việt Nam (xuất khẩu dịch vụ) năm 2020 bị giảm 2,3 tỷ USD, tức chỉ còn 9,53 tỷ USD, hay giảm 19,4%; nếu theo kịch bản 2 thì chỉ còn 6,83 tỷ USD, hay giảm tới 42,3%. Đây là mức giảm quá cao.

Đành rằng khách đến từ các nước và vùng lãnh thổ khác có thể cũng bị giảm; nhưng giảm sâu nhất chủ yếu vẫn là khách đến từ Trung Quốc, bởi lượng khách đến từ Trung Quốc năm 2019 lên tới trên 5,8 triệu lượt người, chiếm 32,2% tổng số; trong khi chi tiêu của khách đến từ Trung Quốc cũng khá lớn (92 USD/ngày). Do vậy, cần cơ cấu lại thị trường khách quốc tế.q

Dòng sự kiện: