Saturday, 21:41 10/10/2020

Nhà đầu tư mua ròng, thị trường chứng khoán Việt Nam tăng trưởng tích cực

Kinhtedothi - Tháng 9, nhà đầu tư đã mua ròng cổ phiếu, giúp cho chỉ số VN-Index tháng 9 và 9 tháng qua tăng điểm. Thị trường chứng khoán tiếp tục diễn biến tích cực, các chỉ số gần như lấy lại mức tăng trưởng từ đầu năm.

Giá trị giao dịch tăng mạnh

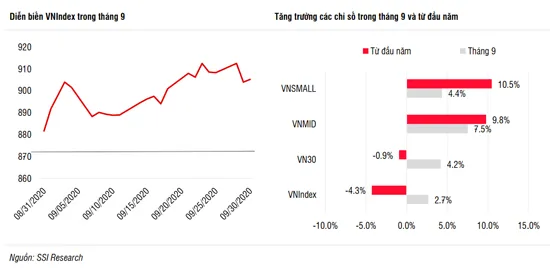

Thị trường chứng khoán (TTCK) Việt Nam đóng cửa phiên cuối tháng 9, với chỉ số chính VN-Index đạt 905,21 điểm, tiếp tục tăng 23,56 điểm, tương đương tăng 2,67% so với thời điểm cuối tháng 8. Mặc dù 2 tuần đầu tiên của tháng, chỉ số này giằng co và lùi về dưới mốc tâm lý 900 điểm. Tuy nhiên, từ ngày 18/9 và đà tăng được đẩy mạnh sau đó giúp chỉ số ghi nhận tháng tăng điểm thứ 2 liên tiếp.

Các nhân tố tác động tích cực trong tháng 8 đã tiếp tục duy trì trong tháng 9 giúp thị trường cân bằng được trước cung chốt lời. Trong đó có các yếu tố môi trường lãi suất thấp, Việt Nam kiểm soát rất hiệu quả đợt dịch bệnh Covid-19 lần thứ 2, với quy mô và tốc độ lây lan phức tạp hơn so với đợt đầu năm; hiệu ứng từ Hiệp định EVFTA từ ngày 1/8 đã giúp nhiều ngành hàng thúc đẩy tăng doanh thu từ xuất khẩu hành hóa, là cột mốc rất quan trọng giúp củng cố niềm tin của nhà đầu tư (NĐT) trên TTCK xuyên suốt quý 3. Sự hồi phục tiêu dùng sau dịch bệnh Covid-19 và kết quả kinh doanh quý 3 là các điểm nhấn chính thu hút sự quan tâm của NĐT.

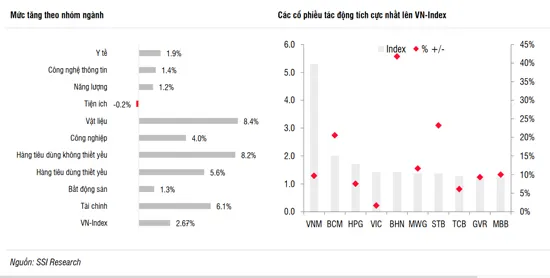

Nhờ đó, hầu hết các nhóm ngành đều tăng điểm. Dẫn đầu là nhóm vật liệu tăng 8,4%, nhóm tiêu dùng không thiết yếu tăng 8,2%, nhóm tài chính tăng 6,1% và nhóm tiêu dùng thiết yếu tăng 5,6%. Nhóm giảm nhẹ duy nhất trên thị trường là tiện ích, với mức giảm 0,2%.

Xét về cổ phiếu, nhóm tác động tích cực nhất đến VN-Index trong tháng 9 có các mã: VNM, BCM, HPG, VIC, BHN, MWG, STB, TCB, GVR, MBB…

Với những yếu tố kể trên và môi trường lãi suất thấp đã khuyến khích dòng tiền tìm đến TTCK. Giá trị giao dịch (GTGD) trung bình 1 phiên cho cả 3 sàn ghi nhận khoảng 8.000 tỷ đồng trong tháng 9, tăng 23,1% so với tháng 8 và tăng 68,6% so với cùng kỳ năm 2019.

Tính chung 9 tháng, GTGD bình quân/phiên đạt 6.081 tỷ đồng cũng nghi nhận tăng trưởng tích cực 27% so với cùng kỳ năm trước.

Dòng vốn quỹ ETF vẫn duy trì xu hướng tích cực trong tháng 9, ghi nhận tháng thứ 5 liên tiếp có dòng tiền dương vào các quỹ đầu tư trên thị trường, với giá trị 531 tỷ đồng.

Tuy nhiên, các NĐT nước ngoài vẫn trong xu hướng bán ra với những phiên bán ròng liên tiếp. Riêng tháng 9, NĐT ngoại đã mua ròng trở lại, với giá trị mua ròng 1.608 tỷ đồng trên 3 sàn, trong đó mã VHM đã có phiên 9/10 giao dịch mua thỏa thuận đột biến. Động thái bán ròng của NĐT ngoại trong tháng tập trung ở các cổ phiếu nhóm hóa lớn như: HPG, VNM, BID, GAS…trong khi mua ròng ngoài VHM còn có PLX, CTG, VRE, SSI, chứng chỉ quỹ FUEVFVND.

Nếu không tính các giao dịch thỏa thuận lớn của VHM và MSN, thì NĐT nước ngoài vẫn bán ròng, với tổng cộng 27,65 nghìn tỷ đồng trong 9 tháng năm 2020. Trước đó, tháng 7 và 8 bán ròng liên tiếp.

Triển vọng và cơ hội đầu tư trong tháng 10

Theo đánh giá của Công ty CP Chứng khoán SSI, tháng 10 TTCK Việt Nam vẫn có yếu tố kìm hãm chỉ số tăng điểm, nhưng phần lớn là yếu tố hỗ trợ.

Trong đó, SSI đề cập đến yếu tố gây rủi ro trên thị trường là diễn biến khó lường từ dịch bệnh Covid-19 vào mùa đông sắp tới và cuộc bầu cử Tổng thống Mỹ sẽ tiềm ẩn gây biến động cho TTCK thế giới và cả Việt Nam.

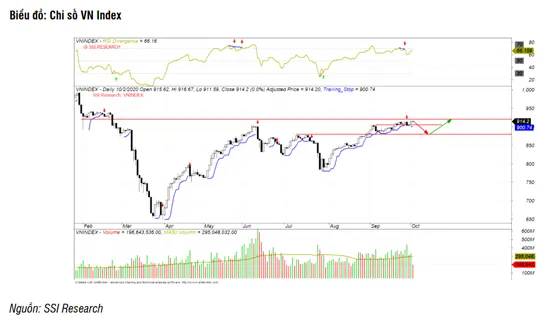

Về mặt kỹ thuật, chỉ số VN-Index đã tăng hơn 130 điểm kể từ vùng đáy 780 điểm được xác lập vào ngày 27/7, GTGD khớp lệnh trong tháng 9 cũng đạt hơn 137 ngàn tỷ đồng, vượt qua GTGD của tháng 6 và lên mức cao nhất kể từ tháng 5/2018. Diễn biến này cho thấy, áp lực chốt lời đang gia tăng khi chỉ số tiến về vùng điểm số cao.

Dự đoán thị trường khả năng sẽ có những biến động mạnh và xuất hiện một đợt đảo chiều vào những phiên trong tháng 10 để lùi về vùng hỗ trợ 880 điểm, trước khi đi lên trở lại từ mức này với mục tiêu mới hướng về mốc 920 điểm.

Tuy nhiên, theo SSI các chỉ số vĩ mô đang tiến triển tích cực sẽ là bệ đỡ mạnh cho thị trường vào tháng 10 và những tháng cuối năm.

Trong đo, xuất khẩu và đầu tư công, là 2 động lực tăng trưởng kinh tế chính vẫn cho thấy những tín hiệu tích cực trong quý 3/2020. GDP Việt Nam trong quý 3 đã tăng 2,62%, cao hơn mức tăng trưởng 0,36% trong quý 2, Việt Nam tiếp tục là điểm sáng tăng trưởng trong bối cảnh tăng trưởng ảm đạm chung của nền kinh tế toàn cầu.

Cả 3 lĩnh vực thành phần đều phục hồi và có mức tăng khá tương đồng, trong đó nông lâm ngư nghiệp tăng 2,93%, công nghiệp và xây dựng tăng 2,95%, dịch vụ tăng trở lại 2,75% sau khi tăng trưởng âm trong quý 2.

Tính chung 9 tháng, GDP tăng 2,12% so với cùng kỳ năm trước. Cùng với đó, xuất siêu tăng kỷ lục cũng là yếu tố hỗ trợ tích cực cho thị trường. Thặng dư thương mại tháng 9 đạt 3,5 tỷ USD, đưa giá trị xuất siêu lên 11,5 tỷ USD trong quý 3 và 17 tỷ USD lũy kế 9 tháng.

Mặc dù làn sóng Covid-19 thứ 2 bùng phát trong tháng 7, nhưng tổng mức bán lẻ hàng hóa vẫn tăng trưởng 4,5% trong quý 3, cao hơn mức tăng 3,2% trong quý 1, chủ yếu nhờ tăng trưởng bán lẻ hàng hóa, trong khi du lịch lữ hành vẫn phục hồi chậm.

Đầu tư công vẫn đóng vai trò đầu tàu kinh tế với mức tăng trưởng cao nhất 33,3% trong 9 tháng đầu năm. Ước tính giải ngân vốn đầu tư công đã đạt 59,7% sau 9 tháng. Trong khi đó, vốn FDI giải ngân chỉ tăng 2% trong tháng 9, và FDI đăng ký giảm mạnh 68%. Đây là tháng thứ 2 liên tiếp FDI đăng ký giảm mạnh, một dấu hiệu kém tích cực cần phải theo dõi sát sao hơn.

Lãi suất tiền gửi duy trì xu hướng giảm trong tháng 9, đặc biệt ở các kỳ hạn dài, với mức giảm từ 0,2% - 0,8% ở các kỳ hạn. Như vậy tính từ đầu năm, tổng mức giảm đã lên tới 1,2% - 2,4%, đưa lãi suất về mức rất thấp.

Thanh khoản hệ thống ngân hàng vẫn ở trạng thái dư thừa với lãi suất liên ngân hàng rất thấp, NHNN không phải can thiệp hỗ trợ trên thị trường mở tháng thứ 4 liên tiếp. Tín dụng tăng chậm, tới hết tháng 9 ước tăng 6,09%, thấp hơn rất nhiều mức tăng 9,4% cùng kỳ năm 2019.

Với những phân tích kể trên cho thấy TTCK Việt Nam vẫn đang được hỗ trợ tích cực với những yếu tố tăng trưởng kết quả kinh doanh, xuất khẩu tích cực, hưởng lợi từ đầu tư công và lãi suất thấp, SSI dự báo hỗ trợ mạnh cho giá cổ phiếu trong tháng 10. Các cổ phiếu dự báo sẽ hưởng lợi từ đầu tư công là PLC, C4G, DPG; các cổ phiếu kỳ vọng vào kết quả kinh doanh là FPT, VNM, HPG; các cổ phiếu có triển vọng tích cực từ xuất khẩu là VHC và PTB. Nhà đầu tư nên chọn mua cổ phiếu vào những phiên điều chỉnh giảm để tích lũy giá.