VN-Index tăng điểm mạnh trước kỳ nghỉ TếtTheo Công ty Cổ phần chứng khoán SSI, trước kỳ nghỉ Tết Nguyên đán, thị trường chứng khoán có 3 nhân tố chính hỗ trợ, bao gồm: Thông tin tích cực về hoạt động kinh doanh của nhóm Ngân hàng; dòng vốn khối ngoại đổ vào thị trường và kết quả kinh doanh quý 4/2019.

VNIndex tăng điểm mạnh nhờ vào nhóm ngân hàng, với các mã cổ phiếu BID, CTG, VPB. Tổng giá trị vốn hóa của lĩnh vực Ngân hàng đạt hơn 1 triệu tỷ đồng vào ngày 22/1, tăng 8.6% so với thời điểm cuối năm 2019.

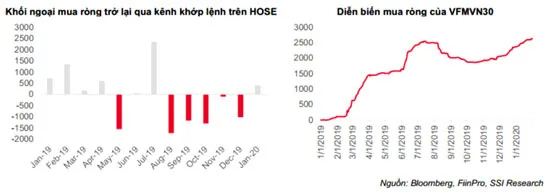

Nhà đầu tư nước ngoài (NĐTNN) chuyển sang mua ròng, sau 5 tháng bán ròng trên sàn HOSE. Nhóm này mua ròng tới 2.100 tỷ đồng kể từ 1/1/2020 - 22/1/2020. Riêng với dòng vốn ETF, VFMVN30 là quỹ tích cực tăng vốn nhất trong giai đoạn đầu năm. Biến động mạnh trong giai đoạn sau Tết cũng không ảnh hưởng tới hoạt động mua ròng của quỹ này. Giá trị mua ròng trong tháng 1 của Quỹ VFMVN30 đạt gần 264 tỷ đồng.

|

| Biểu đồ diễn biến thị trường chứng khoán Việt Nam trước Tết Nguyên đán. Khối ngoại và Quỹ VFMVN30 mua ròng. |

Kết quả kinh doanh quý 4/2019, nhìn chung các báo cáo tích cực với tổng lợi nhuận trước thuế của các DN quý 4/2019 niêm yết trên HOSE tăng 20,66% so với cùng kỳ, nâng cả năm lên 12,1%. Lợi nhuận sau thuế của hai lĩnh vực vốn hóa lớn nhất thị trường là ngân hàng và bất động sản tăng lần lượt 29,8% và 32,6%.

Covid-19 làm đảo lộn mọi dự báoTheo SSI, giai đoạn sau kỳ nghỉ Tết Nguyên đán, chỉ số VN-Index giảm mạnh do một nguyên nhân duy nhất là dịch bệnh Covid-19 bùng phát tại Trung Quốc và một số quốc gia.

Bộ Kế hoạch Đầu tư đưa ra 2 kịch bản tăng trưởng của Việt Nam dưới tác động của dịch bệnh. Theo đó, nếu Covid-19 được khống chế kịp thời trong quý 1, ước tính GDP cả năm 2020 của cả nước tăng 6,27% so với năm trước. Nếu Covid-19 được khống chế trong quý 2/2020, tăng trưởng GDP năm nay chỉ tăng 6,09%. Cả hai kịch bản đều đưa ra ước tính thấp hơn nhiều so với mức trên 7% của 2 năm liền trước.

Chỉ tính riêng 3 phiên đầu năm chứng kiến chỉ số VN-Index giảm rất mạnh. Dù các thị trường quốc tế đã hồi phục lại tương đối nhanh, nhưng VN-Index vẫn đang bị áp lực đẩy lùi lại phía sau. Tổng mức giảm của VN-Index tính từ ngày 22/1/2020 - 12/2/2020 là giảm 5,4% trong khi chỉ số MSCI EM- Index giảm 3% và S&P 500 tăng 1%.

Covid-19 đã tác động đến thị trường chứng khoán (TTCK) quý 1 rơi vào trầm lắng, ảnh hưởng đến cả năm 2020.

Đặt giả thiết, nếu không có Covid-19, TTCK quý 1 rất có thể đã khởi sắc nhờ thỏa thuận Mỹ - Trung và dòng vốn nước ngoài. Cho đến giữa tháng 1/2020, các nhà quản lý quỹ trên toàn cầu vẫn tỏ ra lạc quan với tỷ trọng đầu tư cổ phiếu trong danh mục đạt mức cao nhất 17 tháng. Dòng vốn vào các thị trường mới nổi liên tục tăng và cũng với đó là đà mua ròng của NĐTNN tại TTCK Việt nam.

Kể từ cuối tháng 1, xu hướng dòng vốn trên toàn cầu bắt đầu đảo chiều. Covid-19 làm giảm mạnh dự báo tăng trưởng của các nước Đông Á, đẩy các nhà quản lý quỹ phải thay đổi chiến lược. Nhóm các thị trường mới nổi ở khu vực Châu Á bị rút vốn mạnh do có mức độ liên thông về sản xuất và tiêu dùng lớn với Trung Quốc. Giá trị rút vốn khỏi các quỹ đầu tư cổ phiếu ở khu vực này vào tuần đầu tháng 2 đã tăng lên mức cao nhất 19 tuần. Triển vọng thu hút vốn nước ngoài cho TTCK trong tháng 2 và kể cả các tháng tiếp theo của Việt nam vì vậy đã giảm xuống mức thấp.

2 kịch bản cho TTCK Việt NamKịch bản tiêu cực, điễn biến phức tạp của dịch bệnh có thể khiến thời gian phong tỏa ở Trung Quốc kéo dài, ảnh hưởng trực tiếp đến chuỗi sản xuất của các doanh nghiệp Việt nam. Đây sẽ là đợt tác động tiêu cực thứ 2 sau đợt 1 là sụt giảm du lịch và tiêu dùng, tâm lý của thị trường chắc chắn cũng sẽ bị ảnh hưởng. Nhân tố cơ bản, dòng vốn và tâm lý thị trường đều yếu sẽ triệt tiêu sức bật của TTCK Việt nam trong quý 1.

Trong các năm trước, sóng đầu năm luôn là sự khởi đầu thuận lợi cho TTCK Việt nam, để lại dư âm tích cực cho các tháng tiếp theo. Năm 2020 nếu không có sóng đầu năm, sức nóng của thị trường sẽ cần thêm rất nhiều thời gian để tích lũy. Với dự báo tăng trưởng kinh tế giảm và tác động tiêu cực từ dịch bệnh chưa thể tính toán đầy đủ, sự trầm lắng của quý 1 có thể kéo dài sang quý 2, thậm chí cả nửa cuối năm nếu như không có những diễn biến mới giúp thay đổi cục diện kinh tế và TTCK.

Ở kịch bản tích cực, việc khống chế dịch bệnh thành công ngay trong tháng 2, cùng với đó sức cầu tiêu dùng và chuỗi sản xuất ít bị ảnh hưởng sẽ mang lại diễn biến khả quan hơn cho thị trường. Điểm thuận lợi trong đợt dịch năm nay đó là mức độ công bố thông tin và sự quyết tâm kiểm soát dịch bệnh của các Chính phủ. Minh bạch thông tin có thể khiến tâm lý chịu sức ép ở giai đoạn đầu, tuy nhiên khi dịch bệnh được kiểm soát, tâm lý cũng sẽ được phục hồi nhanh.

Hiện tại có 2 diễn biến mà các nhà đầu tư có thể trông đợi: Trong đó, làn sóng kích thích kinh tế, hạ lãi suất tại hàng loạt các quốc gia. Ở Việt nam, đó là tích cực giải ngân đầu tư công và hạ lãi suất cho vay. Dịch bệnh sẽ là một động lực rất lớn để gia tăng quyết tâm tái cơ cấu, từ đó mang lại sức bật mạnh cho kinh tế Việt nam cả ngắn hạn cũng như dài hạn. Diễn biến thứ hai là, kết quả xếp hạng thị trường, với một khả năng nhất định Việt nam được FTSE cân nhắc nâng hạng. Dù khả năng thứ 2 không lớn nhưng những nỗ lực vừa qua của Việt nam chắc chắn sẽ được ghi nhận, từ đó mang lại tâm lý tích cực cho thị trường.