Saturday, 06:34 04/01/2020

[Tiếng dân] Kinh hoàng, vòi bạch tuộc App vay tiền

Kinhtedothi - Những ngày cuối năm, khi nhu cầu làm ăn, tiêu dùng của người dân tăng thì cũng là lúc những “App vay tiền” vươn dài các vòi bạch tuộc đến các ngõ ngách, thôn quê. Trước hết, hình thức cho vay online hay còn gọi là cho vay ngang hàng (P2P lending) là sản phẩm tất yếu thời đại công nghệ thông tin.

Cách thức cho vay này khác với thủ tục thông thường của các ngân hàng thương mại, thông qua đơn vị cung cấp nền tảng công nghệ kết nối giữa bên cho vay và người vay, giống như Uber, Grab trong lĩnh vực taxi. Mô hình này có nhiều ưu điểm, chi phí thấp, giải ngân nhanh được một số người dân không thể tiếp cận được ngân hàng tìm đến.

Hiện nay, ở Việt Nam xuất hiện khoảng 50.000 app cho vay dạng này đang hoạt động, với số dư khoảng 70.000 - 80.000 tỷ đồng/năm, tương đương với 1 ngân hàng cỡ nhỏ. Thực chất việc cho vay ngang hàng nếu hoạt động nghiêm túc sẽ góp phần triệt tiêu tín dụng đen, nhưng nó lại đang biến tướng gây nhức nhối cho người dân.

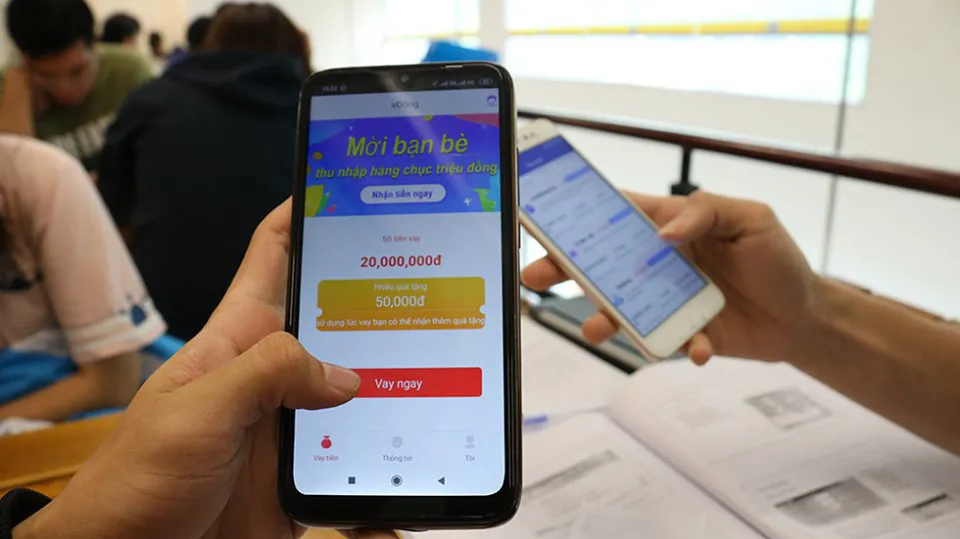

Khi tải App vay tiền xuống điện thoại di động bạn sẽ thấy những quảng cáo: “3 phút vay không thế chấp. Vayonline 0% lãi suất. Duyệt vay trong 24h. Lãi suất minh bạch Giải ngân nhanh. Vay ngay! Nhận Tiền Ngay Trong Ngày. Vay ngay. Duyệt vay nhanh” rồi “Chỉ Cần CMND Hợp Lệ, Thủ Tục Đơn Giản. Hạn Mức Vay Lần Đầu Đến 2.500.000 Đồng”…

Đôi khi chỉ cần nhấc máy gọi điện đến các đường dây nóng của các App cho vay là bạn đã tự chuốc phiền phức vào người. Kể cả khi không vay tiền, hôm sau khách hàng đã bị gọi đòi phí tư vấn 500.000 đồng bởi “luật bên em nó thế”. Nếu không trả thì khách hàng sẽ liên tục bị dọa dẫm, khủng bố qua điện thoại, facebook, zalo chặn số này thì chúng có số khác, cùng với đó là số tiền lãi tăng phi mã.

Thủ đoạn của các App cho vay là thủ tục đơn giản, lãi suất vừa phải để dụ “con mồi” vào bẫy. Khi khách hàng đã xuôi tại chúng mới tính hàng loạt phí trời ơi khiến cho lãi suất cuối cùng rất cao. Khi không có khả năng chi trả, chúng sẽ dụ “con mồi” vay App khác để trả nợ, khiến cho người vay càng lún vào túng quẫn không còn đường thoát.

Nhiều nạn nhân đã rơi vào thảm cảnh bởi vay tiền qua App còn tàn khốc hơn cả tín dụng đen ngoài đời, lãi suất cao vô lý nhưng khi trình báo cảnh sát thì được cho là quan hệ dân sự không thể xử lý. Các App đã “lách luật” tránh bị sờ gáy lãi suất cho cho vay, khi thu phí hoạt động cho vay tài chính bằng cách “ngắt ngọn” các khoản tiền ngay từ đầu.

Có một nạn nhân kể lại, chị đăng ký vay qua App 8 triệu đồng, thời hạn 10 ngày nghe tư vấn chỉ phải trả lãi 200.000 đồng, cần cung cấp hộ khẩu, CMND bản photocopy và một số giấy tờ chính chủ như giấy đăng ký xe, sổ bảo hiểm xã hội hoặc hóa đơn đóng tiền điện, nước… là xong.

Nhưng khi chỉ được cầm 6,5 triệu đồng vì mất phí dịch vụ cho khoản vay này là 500.000 đồng, phí tư vấn 2 triệu đồng trừ ngay vào khoản vay; Sau 10 ngày nếu không trả đúng hẹn thì lãi cứ thế cộng vào 150.000 đồng/ngày.

Tiếp cận App cho vay khác, khi nói mong muốn vay khoản 10 triệu đồng, nhân viên tư vấn này cho biết, sẽ được giải ngân 9 triệu đồng ngay khi hồ sơ được duyệt, 1 triệu đồng được tính cho đủ loại phí của tổ chức này. Sau 41 ngày người vay sẽ phải trả tổng cả gốc và lãi lên đến 12,3 triệu đồng, lãi suất được cho là “cắt tiết”.

Thông tư số 39/2016/TT-NHNN của Ngân hàng Nhà nước ban hành ngày 30/12/2016 quy định rất rõ tổ chức cho vay tín dụng phải được thành lập đúng quy định Luật Các tổ chức tín dụng. Vậy, các hình thức cho vay qua App, theo luật không được phép tồn tại, nhưng nó lại đang hoành hành ngang cùng, ngõ hẻm mà không có cơ quan quản lý nhà nước nào chấn chỉnh?