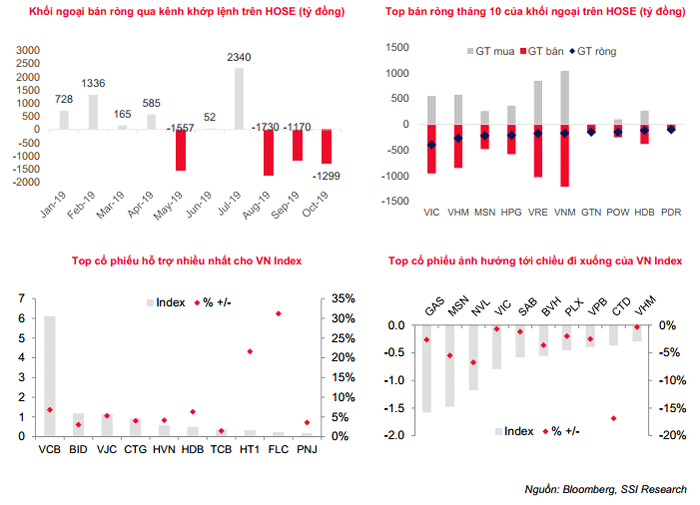

Khối ngoại duy trì trạng thái bán ròngÁp lực bán ròng từ khối ngoại cùng với sự thận trọng trong hoạt động giải ngân của nhà đầu tư khiến các cổ phiếu giảm giá trong gần suốt thời gian tháng 10.

Tính riêng trên HOSE, nhà đầu tư nước ngoài (NĐTNN) đã bán ròng 1.660 tỷ đồng trong quý 3, trong đó kênh khớp lệnh chiếm 78% giá trị bán ròng của khối này. Trước đó, từ đầu năm đến hết tháng 7, kênh khớp lệnh của HOSE ghi nhận duy nhất 1 đợt bán ròng vào tháng 5 với 1.560 tỷ đồng. Tổng giá trị mua ròng trong giai đoạn này đạt hơn 3.600 tỷ đồng. NĐTNN đảo chiều bán ròng rõ rệt từ tháng 8. Lượng bán ròng trên 1.100 tỷ đồng trong 3 tháng gần đây.

|

| Khối ngoại bán ròng tháng 10. |

Dòng vốn khối ngoại quyết định tới vận động của nhiều cổ phiếu vốn hóa lớn, do đó tác động tới chỉ số VN-Index. Cụ thể, VIC và MSN là hai cổ phiếu ảnh hưởng nhiều tới xu hướng điều chỉnh của chỉ số và cả hai đều thuộc nhóm top bán ròng của khối ngoại. Ở chiều ngược lại, khối ngoại tập trung mua ròng mã cổ phiếu VCB với 225.6 tỷ đồng; BID mua ròng 102.5 tỷ đồng. Đây cũng là 2 cổ phiếu hỗ trợ nhiều nhất cho chiều đi lên của VN-Index trong quý 3.

Theo phân tích của Công ty Cổ phần Chứng khoán SSI, do xu hướng bán ròng nên thanh khoản thấp nhất trong vòng 3 tháng. Thị trường chứng kiến diễn biến giằng co trong thời gian dài đã khiến nhiều nhà đầu tư thận trọng trong đầu tư sinh lời.

Thanh khoản trên HOSE và toàn thị trường đều thấp nhất trong vòng 3 tháng qua. Giá trị giao dịch bình quân phiên trên HOSE đạt trên 4.000 tỷ đồng, trong khi quy mô ở trên toàn thị trường là 4.630 tỷ đồng. Đóng góp từ khối ngoại trong tổng giá trị giao dịch tiếp tục giảm xuống và hiện đang ở mức thấp nhất năm 2019, chiếm 10.32%. Tỷ trọng tương ứng trong tháng 9 là 12.5%.

Thị trường tháng 10 chịu nhiều áp lực nhưng vẫn hình thành các nhịp hồi phục ngắn, đáng chú ý là xu hướng tăng hình thành từ ngày 21/10 trở lại đây. Nguyên nhân giúp thị trường phục hồi là do, kết quả kinh doanh quý 3 khả quan; cuộc chiến thương mại Mỹ - Trung lắng dịu; các ngân hàng trung ương đồng loạt giảm lãi suất và chỉ số chứng khoán Mỹ lên đỉnh mới.

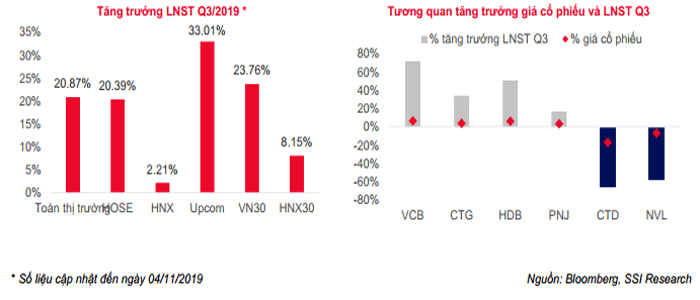

Lợi nhuận quý 3/2019 tăng trưởng tích cựcTính đến hết ngày 4/11, thị trường ghi nhận 848 doanh nghiệp công bố kết quý kinh doanh quý 3 với nhiều khả quan. Cụ thể, với lợi nhuận sau thuế (LNST) của toàn thị trường trong quý 3 tăng mạnh 20.87% so với cùng kỳ. Trong khi đó quý 1 và 2 chỉ tăng 5,31% và 5,43%. Con số tương ứng đối với sàn HOSE và nhóm VN30 lần lượt tăng 20,4% và 23,76%. Lũy kế từ đầu năm, LNST trên toàn thị trường tăng 12,75% so với cùng kỳ.

Tính riêng nhóm VN30, tất cả các doanh nghiệp đều báo lãi trong quý 3/2019, trong đó có 21 công ty tăng lãi. Mức tăng của lợi nhuận tập trung chủ yếu từ hai nhóm ngân hàng và bất động sản, với tổng tỷ trọng đóng góp là 82%. Đây cũng là 2 lĩnh vực có vốn hóa lớn nhất thị trường chứng khoán Việt Nam tại thời điểm này.

|

| Lợi nhuận sau thuế quý 3 tăng trưởng mạnh. |

Mùa công bố kết quả kinh doanh quý 3 chứng kiến sự phân hóa về biến động giá cổ phiếu và tăng trưởng lợi nhuận. Trong đó, có 16 doanh nghiệp trong nhóm VN30 ghi nhận giá cổ phiếu tăng trưởng cùng chiều với lợi nhuận, đáng chú ý là các mã chứng khoán VCB, CTG, HDB, PNJ... Trong đó, giá cổ phiếu VCB liên tục tìm đỉnh mới, tăng 6,82% giá trị, lợi nhuận sau thuế quý 3 tăng tới 72% so cùng kỳ, cổ phiếu liên tiếp thiết lập đỉnh mới trong các phiên cuối tháng 10 và đầu tháng 11, đồng thời đóng góp lớn nhất cho chiều hướng đi lên của VN-Index kể từ đầu năm.

Ngược lại, cũng có một số cổ phiếu giảm giá, diễn biến ngược chiều với tăng trưởng lợi nhuận. Cụ thể, MWG mặc dù lợi nhuận tăng trưởng mạnh nhưng giá cổ phiếu điều chỉnh nhẹ do kỳ vọng về kết quả kinh doanh.

Tuy nhiên, theo nhận định của SSI, tháng 11 đang có những dấu hiệu tích cực cho thị trường chứng khoán Việt Nam. Trong đó, VN-Index chính thức bứt phá qua ngưỡng tâm lý 1.000 điểm, nhờ sự nâng đỡ của một bộ phận các cổ phiếu vốn hóa lớn như nhóm Vin: VIC, VRE, VHM, hay VCB … NĐTNN có thể sẽ tích cực hơn không chỉ trong tháng 11 mà còn các tháng sau đó nhờ xu hướng giảm lãi suất và tiến triển đàm phán Mỹ - Trung. Chỉ số VN-Index nhiều khả năng sẽ vận động trên ngưỡng 1.000 điểm trong tháng 11 và có thể được duy trì cho đến hết năm 2019.