Thursday, 18:05 08/08/2019

Bất minh về nghĩa vụ nộp thuế đối với đối tác tài xế - Grab Việt Nam nói gì?

Kinhtedothi - Liên quan đến việc Grab phản hồi có đóng thuế cho tài xế Nguyễn Văn Hưng, ngày 6/8, tài xế Nguyễn Văn Hưng (ngụ tại TP Hồ Chí Minh) tiếp tục có đơn khiếu nại Grab gửi các cơ quan nhà nước như: Tổng Cục thuế, Thanh tra Chính Phủ, Kiểm toán Nhà nước, Cục thuế TP Hồ Chí Minh…, về việc nội dung của Cục thuế TP Hồ Chí Minh đưa ra hoàn toàn trái ngược với các văn bản trả lời trước đó trong việc xác nhận số thuế thuế của anh Hưng.

Nội dung hoàn toàn trái ngược của cơ quan thuế

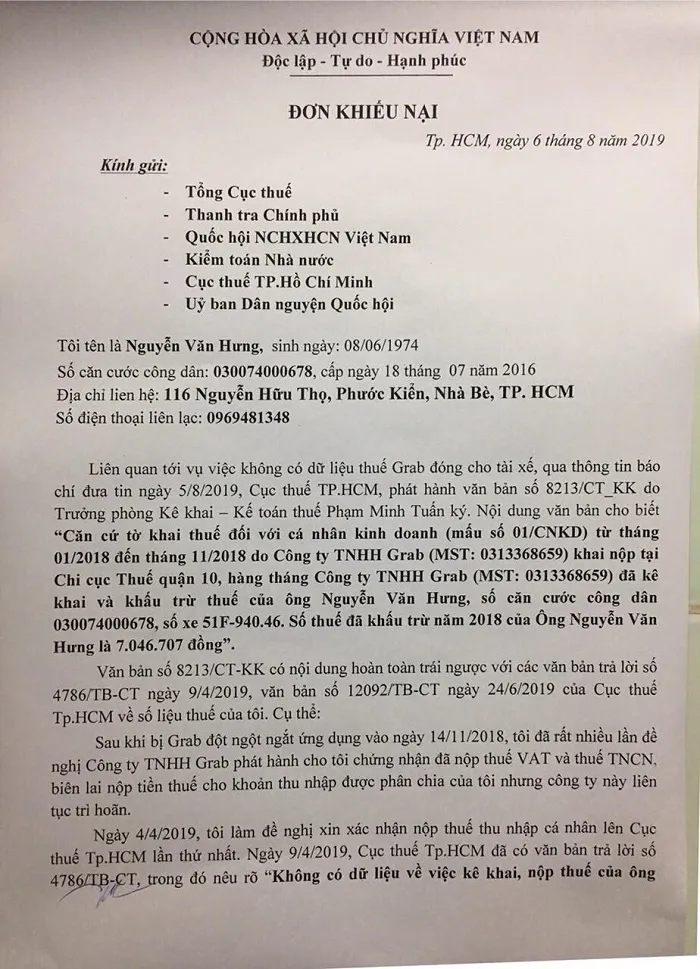

Liên quan tới vụ việc không có dữ liệu thuế Grab đóng cho tài xế, ngày 5/8, tài xế Nguyễn Văn Hưng mới nhận được văn bản số 8213/CT-KK do Trưởng phòng Kê khai - Kế toán thuế Phạm Minh Tuấn ký.

Nội dung văn bản cho biết: “Căn cứ tờ khai thuế đối với cá nhân kinh doanh (mấu số 01/CNKD) từ tháng 1/2018 đến tháng 11/2018 do Công ty TNHH Grab (MST: 0313368659) khai nộp tại Chi cục Thuế quận 10, hàng tháng Công ty TNHH Grab (MST: 0313368659) đã kê khai và khấu trừ thuế của ông Nguyễn Văn Hưng, số căn cước công dân 030074000678, số xe 51F-940.46. Số thuế đã khấu trừ năm 2018 của ông Nguyễn Văn Hưng là 7.046.707 đồng”.

Trong đơn khiếu nại, anh Nguyễn Văn Hưng nêu rõ: “Văn bản số 8213/CT-KK có nội dung hoàn toàn trái ngược với các văn bản trả lời số 4786/TB-CT ngày 9/4/2019, văn bản số 12092/TB-CT ngày 24/6/2019 của Cục thuế TP Hồ Chí Minh về số liệu thuế của tôi”.

Cụ thể, sau khi bị Grab đột ngột ngắt ứng dụng vào ngày 14/11/2018, tôi đã rất nhiều lần đề nghị Công ty TNHH Grab phát hành cho tôi chứng nhận đã nộp thuế VAT và thuế TNCN cho khoản thu nhập được phân chia của tôi nhưng công ty này liên tục trì hoãn.

Ngày 4/4/2019, tôi làm đề nghị xin xác nhận nộp thuế thu nhập cá nhân lên Cục thuế TP Hồ Chí Minh lần thứ nhất. Ngày 9/4, Cục thuế TP Hồ Chí Minh đã có văn bản trả lời số 4786/TB-CT, trong đó nêu rõ: “Không có dữ liệu về việc kê khai, nộp thuế của ông Nguyễn Văn Hưng, mã số thuế 8564914555 trong tờ khai quyết toán thuế TNCN năm 2018 của Công ty TNHH Grab mã số 0312650437 trên hệ thống của cơ quan thuế”.

Ngày 18/6, anh Hưng nhận được Chứng từ khấu trừ thuế thu nhập cá nhân kinh doanh số 0000193 do Công ty TNHH Grab ghi ngày phát hành là 12/4, theo đó xác nhận trong khoảng thời gian từ 1/1/2018 đến 31/12/2018, tôi là Nguyễn Văn Hưng đã nộp thuế thu nhập cá nhân cho khoản thu nhập chịu thuế là 154.116.000 đồng.

Để xác thực thông tin trên, ngày 19/6, anh Hưng đã gửi đơn xác nhận nộp thuế Thu nhập cá nhân lên Cục thuế TP Hồ Chí Minh yêu cầu Cục thuế TP Hồ Chí Minh xác nhận việc đã hoàn thành nghĩa vụ thuế thu nhập cá nhân trong thời gian hợp tác với Công ty TNHH Grab trong giai đoạn 1/1/2018 đến ngày 31/12/2018.

Tuy nhiên, tại Văn bản 12092/TB-CT ngày 24/6/2019 của Cục thuế TP Hồ Chí Minh trả lời tôi một lần nữa ghi rõ: “Không có dữ liệu về việc kê khai, nộp thuế của ông Nguyễn Văn Hưng, mã số thuế 8564914555 trong tờ khai quyết toán thuế TNCN năm 2018 của Công ty TNHH Grab mã số 0312650437 trên hệ thống của cơ quan thuế”.

Trong quá trình truy xuất thông tin, theo anh Hưng, Công ty TNHH Grab có 2 mã số thuế 0312650437 và 0313368659. Trong lần truy xuất dữ liệu thứ 2 ngày 19/6, anh Hưng đã đề nghị truy xuất dữ liệu trên mã số nộp thay của Grab là 0313368659 và kết quả trả lời là: “Không có dữ liệu về việc kê khai, nộp thuế của ông Nguyễn Văn Hưng, mã số thuế 8564914555 trong tờ khai quyết toán thuế TNCN năm 2018 của Công ty TNHH Grab mã số 0312650437 trên hệ thống của cơ quan thuế”.

Để cẩn thận, anh Nguyễn Văn Hưng đã gọi điện lên Cục thuế TP Hồ Chí Minh nhằm xác nhận lại thông tin không có dữ liệu thuế này có phải của mã số 0313368659 hay không thì nhận được câu trả lời là trên mã số thuế của tôi Nguyễn Văn Hưng, mã số thuế 8564914555 không có bất cứ dữ liệu thuế nào từ cả 2 mã số thuế của Grab.

Theo anh Hưng thì bản thân anh đã rất nhiều lần lên cơ quan thuế đề xin truy xuất số liệu thuế nhưng hệ thống máy tính cơ quan thuế đều cho ra kết quả không có dữ liệu thuế. Nay, dưới áp lực của dư luận và báo chí, cơ quan thuế lại có văn bản trả lời đối ngược với những văn bản trả lời trước đây.

Để đảm bảo tính công khai, minh bạch trong việc thực hiện nghĩa vụ thuế của công dân, anh Hưng đề nghị Cục thuế TP Hồ Chí Minh cho phép được sao lục tờ khai thuế hàng tháng của Grab đã nộp lên cơ quan thuế từ tháng 1/2018 đến tháng 11/2018 nhằm mục đích chứng minh việc nghĩa vụ thuế của tôi đã được công ty TNHH Grab thực hiện trong năm 2018.

Tài xế Nguyễn Văn Hưng cho rằng, việc nộp thuế của Grab Việt Nam hiện nay không chỉ có cá nhân ông đang có sự thiếu minh bạch, mà còn có hàng trăm nghìn đối tác cũng cần sự minh bạch về việc đóng nghĩa vụ nộp thuế cho Nhà nước.

Do đó, tôi tiếp tục đề nghị Tổng Cục thuế thực hiện thanh tra toàn bộ việc thu hộ, nộp hộ thuế VAT, thuế TNCN của tất cả các đối tác của Grab (bao gồm: Grabcar, Grabbike, Grabfood, Grabexpress) trên toàn bộ lãnh thổ Việt Nam trong giai đoạn 2016 - 2018 và có câu trả lời rõ ràng cho tất cả các đối tác Grab được biết.

Grab Việt Nam khẳng định đã nộp thuế đầy đủ cho đối tác?

Liên quan đến việc đối tác Nguyễn Văn Hưng khiếu nại rằng Công ty TNHH Grab không nộp hộ thuế thu nhập cá nhân của tài xế vào ngân sách Nhà nước.

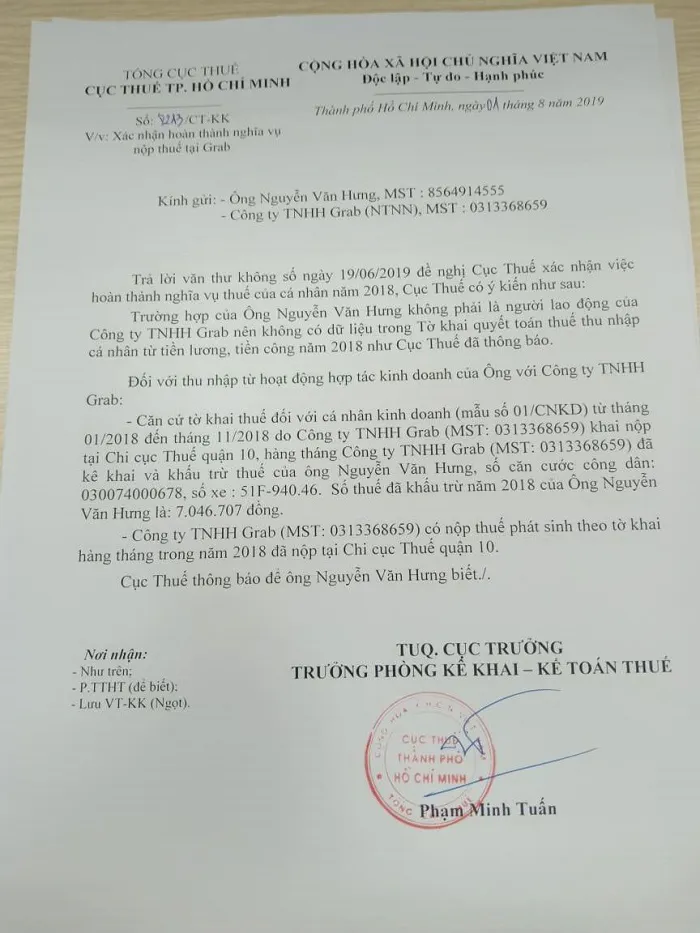

Phía Grab khẳng định rằng: Công ty đã kê khai, khấu trừ và nộp thuế đầy đủ cho ông Hưng theo đúng quy định của pháp luật. Vào ngày 1/8/2019, Cục thuế TP Hồ Chí Minh đã xác nhận trong Công văn số 8213/CT-KK rằng Grab đã kê khai và khấu trừ thuế của ông Nguyễn Văn Hưng trong năm 2018. Tổng số thuế Grab đã nộp hộ cho ông Hưng là 7.046.707 VNĐ dựa trên tổng thu nhập phải chịu thuế phát sinh từ tháng 1/2018 đến tháng 11/2018.

Grab Việt Nam khẳng định rằng, định kỳ vào cuối mỗi tuần và mỗi tháng, Grab đều gửi thông tin về số cuốc xe, doanh thu, các khoản doanh thu chia sẻ, nghĩa vụ thuế khấu trừ tại Grab, các khoản thanh toán giữa đối tác với Công ty để các Hợp tác xã vận tải cũng như đối tác tài xế đối chiếu chi tiết.

Vào tháng 2 hàng năm, Grab Việt Nam gửi thông báo cho tất cả các chủ xe/đối tác tài xế qua email đăng ký với Grab về việc xuất Chứng từ khấu trừ thuế thu nhập cá nhân kinh doanh để chủ xe/đối tác tài xế xem xét và quyết định về việc cần lấy chứng từ thuế.

Phía Grab Việt Nam nói rõ thêm rằng, theo quy định của Cơ quan thuế, Chứng từ khấu trừ thuế không bắt buộc phải phát hành. Nếu nhận được yêu cầu, Grab sẽ gửi Chứng từ này cho tài xế trong tháng 3. Ngoài ra, Grab còn có kênh liên lạc qua tổng đài để tài xế gửi yêu cầu xuất Chứng từ (kể cả trường hợp cần gấp).

Trong tháng 2/2019, Công ty đã không nhận được yêu cầu của tài xế Nguyễn Văn Hưng, do đó, không cung cấp Chứng từ. Đến ngày 12/4/2019, sau khi nhận được yêu cầu, Grab đã gửi Chứng từ khấu trừ thuế thu nhập cá nhân kinh doanh thể hiện số liệu sao kê doanh thu và số tiền thuế mà Công ty đã thu hộ, nộp hộ cho tài xế Nguyễn Văn Hưng trong năm 2018. Văn bản này, sau đó, cũng đã được gửi về Hợp tác xã Dịch vụ Thương mại Vận tải Hoà Bình là nơi tài xế Nguyễn Văn Hưng đăng ký là xã viên.

Một lần nữa Grab khẳng định đã thực hiện đầy đủ nghĩa vụ thu hộ, nộp hộ thuế theo ủy quyền hướng dẫn tại Công văn 11428/CT-TTHT ký ngày 23/11/2016 của Cục thuế TP Hồ Chí Minh, cho các đối tác tài xế, trong đó, có ông Nguyễn Văn Hưng. Việc cho rằng Grab thu hộ thuế thu nhập cá nhân của tài xế nhưng không nộp lên cơ quan thuế là hoàn toàn sai sự thật và không có căn cứ.

Những thông tin sai sự thật này đang gây ảnh hưởng không nhỏ đến uy tín của Công ty chúng tôi và là một sự chối bỏ những nỗ lực tôn trọng quy định quản lý thuế của cộng đồng đối tác chân chính tại Grab. Chúng tôi mong muốn các đối tác tìm hiểu sự việc đầy đủ để thông tin được phản ánh một cách chính xác, toàn diện.