Thursday, 20:11 25/07/2019

Tài xế “tố” Grab không nộp thuế thu nhập cá nhân cho đối tác

Kinhtedothi - Mới đây, ngày 22/7, tài xế chạy xe GrabCar Nguyễn Văn Hưng (ngụ tại TP Hồ Chí Minh) đã có đơn khiếu nại gửi lên Bộ trưởng Bộ GTVT, Bộ trưởng Bộ Tài chính và Tổng cục trưởng Tổng cục Thuế về việc Công ty TNHH Grab Việt Nam đã thu thuế của tài xế nhưng không nộp lên Cục thuế…

Grab không nộp thuế cho tài xế

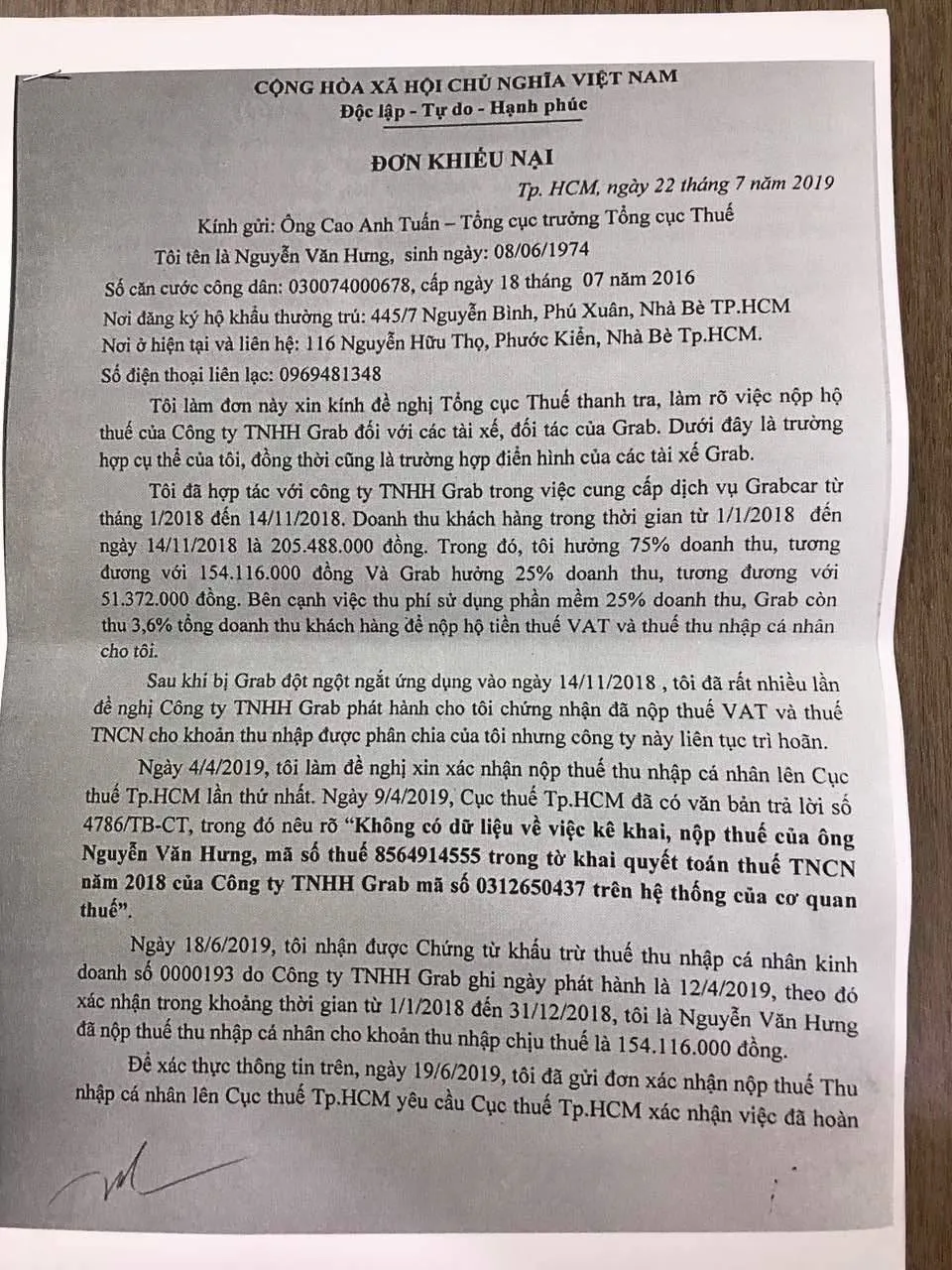

Trong đơn khiếu nại gửi các cơ quan chức năng nhà nước có liên quan trên, tài xế Nguyễn Văn Hưng cho biết đã hợp tác với công ty TNHH Grab Việt Nam trong việc cung cấp dịch vụ GrabCar từ tháng 1/2018 đến 14/11/2018. Doanh thu khách hàng trong thời gian trên là hơn 205 triệu đồng. Trong đó, anh Hưng hưởng 75% doanh thu, tương đương với hơn 154 triệu đồng và Grab hưởng 25% doanh thu, tương đương hơn 51 triệu đồng.

Bên cạnh việc thu phí sử dụng phần mềm 25% doanh thu, Grab còn thu 3,6% tổng doanh thu khách hàng để nộp hộ tiền thuế VAT và thuế thu nhập cá nhân cho anh Hưng. “Sau khi bị Grab đột ngột ngắt ứng dụng vào ngày 14/11/2018, tôi đã rất nhiều lần đề nghị Công ty TNHH Grab Việt Nam phát hành cho tôi chứng nhận đã nộp thuế VAT và thuế TNCN cho khoản thu nhập được phân chia của tôi nhưng công ty này liên tục trì hoãn”, anh Hưng nêu.

| Đơn khiếu nại của ông Nguyễn Văn Hưng gửi lên Tổng cục Thuế. |

Điều đáng nói, ngày 4/4/2019, anh Hưng làm đề nghị xin xác nhận nộp thuế thu nhập cá nhân lên Cục thuế TP Hồ Chí Minh lần thứ nhất. Ngày 9/4/2019, Cục thuế TP Hồ Chí Minh đã có văn bản trả lời số 4786/TB-CT, trong đó nêu rõ: “Không có dữ liệu về việc kê khai, nộp thuế của ông Nguyễn Văn Hưng, mã số thuế 8564914555 trong tờ khai quyết toán thuế TNCN năm 2018 của Công ty TNHH Grab mã số 0312650437 trên hệ thống của cơ quan thuế”.

Đến ngày 18/6/2019, anh Hưng nhận được chứng từ khấu trừ thuế thu nhập cá nhân kinh doanh số 0000193 do Công ty TNHH Grab ghi ngày phát hành là 12/4/2019. Theo đó xác nhận trong khoảng thời gian từ 1/1/2018 đến 31/12/2018, tôi là Nguyễn Văn Hưng đã nộp thuế thu nhập cá nhân cho khoản thu nhập chịu thuế là hơn 154 triệu đồng.

Để xác thực thông tin trên, ngày 19/6/2019, anh Hưng tiếp tục gửi đơn xác nhận nộp thuế thu nhập cá nhân lên Cục thuế TP Hồ Chí Minh yêu cầu Cục thuế xác nhận việc đã hoàn thành nghĩa vụ thuế thu nhập cá nhân trong thời gian hợp tác với Công ty TNHH Grab trong giai đoạn 1/1/2018 đến ngày 31/12/2018.

Tuy nhiên, tại Văn bản 12092/TB-CT ngày 24/6/2019 của Cục thuế TP Hồ Chí Minh trả lời một lần nữa ghi rõ: “Không có dữ liệu về việc kê khai, nộp thuế của ông Nguyễn Văn Hưng, mã số thuế 8564914555 trong tờ khai quyết toán thuế TNCN năm 2018 của Công ty TNHH Grab mã số 0312650437 trên hệ thống của cơ quan thuế”.

“Như vậy, Công ty TNHH Grab đã thu thuế của tôi nhưng lại không nộp lên Cục thuế. Bên cạnh đó, tôi vẫn tiếp tục yêu cầu Công ty TNHH Grab phải xuất trình những chứng từ chứng minh đã nộp hộ thuế VAT cho tôi. Tuy nhiên, đề nghị này đến nay vẫn chưa được Công ty TNHH Grab đáp ứng”, anh Hưng bức xúc.

| Tài xế Nguyễn Văn Hưng khiếu nại về việc Grab không nộp thuế thu nhập cá nhân cho đối tác. |

Với những dấu hiệu bất minh về số tiền thuế thu hộ, nộp hộ thuế cho đối tác của Công ty TNHH Grab như trên, anh Hưng đề nghị Bộ GTVT, Bộ Tài chính, Tổng cục Thuế phối hợp thực hiện thanh tra toàn bộ việc thu hộ, nộp hộ thuế VAT, thuế TNCN của tất cả các đối tác của Grab (bao gồm: Grabcar, Grabbike, Grabfood, Grabexpress) trên toàn bộ lãnh thổ Việt Nam trong giai đoạn 2016-2018 và có câu trả lời rõ ràng cho tất cả các đối tác Grab được biết.

“Với gần 200.000 đối tác, Grab đã chiếm giữ 3,6% tổng doanh thu khách hàng với danh nghĩa nộp hộ thuế VAT, thuế TCNN. Đây là số tiền rất lớn, ước khoảng 1400 tỷ đồng/năm. Nếu số tiền trên không được hạch toán minh bạch, không chỉ ảnh hưởng tới ngân khố quốc gia mà còn đẩy hàng trăm ngàn tài xế, đối tác Grab có thể gặp rắc rối trên hồ sơ thuế trong tương lai”, anh Hưng lo lắng cho hay.

Ròng rã kiện Grab thời gian qua, tài xế Nguyễn Thế Thiện (ngụ tại tỉnh Bình Dương) cho biết, sau khi kiện Grab đã thực hiện không đúng với những gì cam kết ban đầu đối với tài xế chạy xe GrabCar. Cụ thể, trong hơn 2 tháng làm đối tác tài xế cho Grab (bắt đầu từ ngày 10-9-2018), đến ngày 21-11-2018, Công ty TNHH Grab Việt Nam bất ngờ gửi tin nhắn thông báo tài khoản của anh Thiện bị khóa vĩnh viễn và có hiệu lực ngay, khiến anh Thiện hết sức hoang mang.

Anh Thiện còn cho biết thêm, trong thời gian chạy xe cho Grab, hàng tháng đối tác tài xế như anh đã bị Grab trừ 3,6% doanh thu để đóng thuế thu nhập cá nhân và thuế VAT. Thế nhưng, đối tác tài xế như anh Thiện lại không được nhận bất kỳ chứng từ nào về việc đóng thuế này. “Thật sự không biết số tiền đóng thuế của mình đã nộp cho ngân sách nhà nước hay chưa? Và đến nay, tôi vẫn đang phải gửi đơn xác nhận nộp thuế thu nhập cá nhân lên Cục thuế TPHCM về việc xác nhận đã hoàn thành nghĩa vụ nộp thuế thu nhập cá nhân khi chạy xe làm đối tác tài xế cho Grab”, anh Thiện bức xúc nói.

Kiện đến tòa án

Trước đó, anh Nguyễn Văn Hưng đã có đơn khởi kiện lên Tòa án Nhân dân quận 10 (TP Hồ Chí Minh) yêu cầu Tòa án buộc Công ty TNHH Grab phải phải kết nối lại tài khoản của anh trên ứng dụng gọi xe để tiếp tục làm việc lại bình thường. Bên cạnh đó, yêu cầu phía Grab phải bồi thường khoản thiệt hại là thu nhập mà đáng lẽ ra anh có được với khoảng bồi thường là 1.250.000đồng/ngày, tính từ ngày Grab khóa tài khoản (ngày 15/11/2018) tạm tính đến ngày 18/4/2019 (ngày Tòa án Nhân dân quận 10 hòa giải lần thứ nhất), với tổng cộng số tiền là 192.500.000 đồng. Số tiền thiệt hại còn lại sẽ được tính cho đến khi Grab mở lại tài khoản cho anh Hưng.

Cùng nộp đơn khởi kiện Grab lên Tòa án Nhân dân quận 10, anh Nguyễn Thế Thiện thông tin, anh đã nộp đơn khởi kiện về hành vi khóa tài khoản ứng dụng vĩnh viễn trái quy định của Công ty TNHH Grab Việt Nam và mong đợi vào sự phán quyết công tâm của Tòa, nhằm bảo vệ quyền và lợi ích chính đáng, hợp pháp của người lao động.