Ngành dịch vụ tăng trưởng tốc độ thấp nhất trong 9 năm

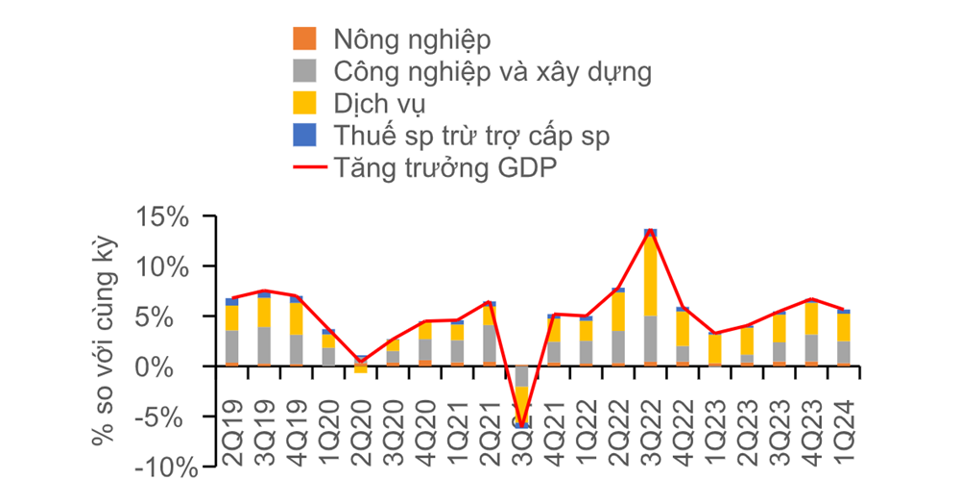

Theo báo cáo vĩ mô của CTCK Rồng Việt, tăng trưởng GDP Quý 1/2024 ước đạt 5,7%, mức tăng cao nhất trong quý 1 kể từ năm 2020 đến nay. Trong đó, khai khoáng là ngành duy nhất ghi nhận tăng trưởng âm và hoạt động của ngành này đã suy giảm quý thứ ba liên tiếp. Nếu loại trừ đi nhóm ngành khai khoáng, tăng trưởng kinh tế đạt 5,9% so với cùng kỳ.

Hoạt động của ngành công nghiệp và xây dựng ghi nhận sự phục hồi. Tuy nhiên, mức phục hồi được đánh giá là tương đối chậm. Trong đó, ngành công nghiệp chế biến chế tạo tăng trưởng xấp xỉ 7% trong quý 1/2024, mức tăng này vẫn thấp hơn bình quân giai đoạn 2019-2022. GDP ngành xây dựng tăng 6,8%, cao hơn mức tăng 1,9% của cùng kỳ năm trước nhưng thấp hơn mức tăng 7,1% trong cả năm 2023.

Qúy 1/2024, mặt hàng công nghiệp tăng trưởng mạnh về sản lượng sản xuất có thể kể đến như xăng dầu (+21,7%), đường (+14%), vải dệt (+21,8%), phân bón (19,9%), sắt thép (+11,8%), và điện (+11,4%). Ngược lại, tăng trưởng về sản lượng của các ngành xuất khẩu quan trọng lại rất yếu, chẳng hạn như thủy sản (+3,4%), dệt may (+1,8%), giày dép (-4,8%).

Mức độ phục hồi về kim ngạch xuất khẩu có sự phân hóa rõ ràng. Tích cực nhất ở nhóm hàng nông sản, điện tử, sắt thép, gỗ và sản phẩm gỗ. Tăng trưởng vừa phải ở nhóm Giày dép, Máy móc và Dệt may. Tốc độ phục hồi chậm được xếp ở nhóm Túi xách, va li, mũ ô dù, thủy sản.

Ở khía cạnh dịch vụ, tăng trưởng GDP lĩnh vực này trong Qúy 1/2024 là 6,1%, thấp hơn mức tăng 6,6% của cùng kỳ. Không xét đến giai đoạn bị ảnh hưởng bởi Covid-19, lĩnh vực dịch vụ đang tăng trưởng với tốc độ thấp nhất kể từ Qúy 1/2016 đến nay.

Theo Rồng Việt phân tích, có 3 yếu tố dẫn đến tăng trưởng suy giảm trong lĩnh vực dịch vụ. Trong đó, lĩnh vực bán lẻ hàng hóa (chiếm tỷ trọng 10% GDP) tăng tưởng khoảng 6,9%; tài chính và bất động sản (chiếm 8,9% GDP) tăng trưởng lần lượt 5,2% và 1,7%; tốc độ tăng trưởng của lĩnh vực liên quan đến du lịch sau Covid-19 thu hẹp.

Ví dụ như dịch vụ lưu trú ăn uống hay vui chơi giải trí (chiếm tổng cộng khoảng 3,5% GDP) chỉ tăng lần lượt 8,3% và 7,3% trong Qúy 1/2024, thấp hơn đáng kể so với mức tăng 12,2% và 12,6% trong năm 2023. Trong ngành dịch vụ, điểm sáng là dịch vụ vận tải kho bãi, ghi nhận mức tăng 10,6% so với cùng kỳ, cao hơn mức tăng 9,2% ghi nhận trong năm 2023.

Tóm lại, điểm tích cực trong bức tranh GDP Qúy 1/2024 gồm có ngành nông sản, điện và vận tải. Điểm chưa tích cực là tốc độ phục hồi của hoạt động sản xuất công nghiệp vẫn chậm và tăng trưởng suy giảm ở nhóm ngành dịch vụ.

Với kết quả kinh tế Qúy 1/2024, tăng trưởng kinh tế 3 quý còn lại của năm cần đạt 6,1-6,8% thì mới hoàn thành mục tiêu tăng trưởng cả năm 6,0-6,5% của Chính phủ. Dựa trên hiện trạng của nền kinh tế, cận dưới của mục tiêu tăng trưởng 6% là khả thi.

Tuy nhiên, để đạt được mục tiêu trên thì hoạt động sản xuất công nghiệp cần cải thiện hơn nữa trong bối cảnh thương mại toàn cầu vẫn đang thuận lợi. Đồng thời, tiêu dùng và đầu tư trong nước vẫn chờ đợi sự thúc đẩy rõ ràng hơn đến từ tác động của chính sách nới lỏng tiền tệ và tài khóa

Tăng trưởng tín dụng còn thấp

Theo Rồng Việt, hai vấn đề nổi bật trong điều hành chính sách tiền tệ trong Qúy 1/2024 là áp lực tỷ giá tăng mạnh trong quý đầu năm ảnh hưởng đến mục tiêu ổn định thị trường tiền tệ và nhu cầu vốn trong nền kinh tế yếu dẫn đến dư thừa thanh khoản trên thị trường liên ngân hàng.

“Đối với vấn đề đầu tiên, chúng tôi vẫn bảo lưu quan điểm tiền đồng có thể mất giá khoảng 3% trong nửa đầu năm 2024. Hiện tại, tỷ giá trên thị trường liên ngân hàng đã vượt ngưỡng tâm lý là 25.000 đồng/USD. Tuy nhiên, chúng tôi vẫn kỳ vọng áp lực tỷ giá sẽ hạ nhiệt trong nửa sau của quý 2 khi Fed bắt đầu cắt giảm lãi suất”, Rồng Việt nêu rõ.

Về mức độ phục hồi của nhu cầu vốn trong nền kinh tế. Theo ước tính của TCTK, tăng trưởng tín dụng tính đến 25/03 đạt 0,26% so với cuối năm trước. Mức tăng trưởng này của nền kinh tế trong Qúy 1/2024 được đánh giá là thấp hơn đáng kể so với diễn biến các năm trước (trung bình 5 năm giai đoạn 2019-2023, tín dụng tăng 3,2% so với đầu năm).

Hiện tại, mặt bằng lãi suất trên thị trường 1 đã giảm cả ở chiều huy động và cho vay. Theo thống kê của NHNN, lãi suất huy động giảm chậm hơn lãi suất cho vay trong Quý 1/2024. “Chúng tôi cũng quan sát thấy nhiều ngân hàng tích cực đưa ra các ưu đãi nhằm kích thích nhu cầu vay vốn. Chúng tôi duy trì quan điểm lạc quan trong thận trọng rằng doanh nghiệp và người dân sẽ ‘thẩm thấu’ được tác động trễ của chính sách nới lỏng tiền tệ trong các quý tới, từ đó bộc lộ được qua hành vi tăng tiêu dùng và đầu tư”, Rồng Việt nêu rõ.