Nguồn cung mới cao cấp được đón nhận

Báo cáo Savills Prime Office Costs quý III/2023 về chi phí văn phòng toàn cầu đã cho thấy bối cảnh đầy khó khăn của các thị trường văn phòng cao cấp do chi phí tăng mạnh, tỷ lệ lấp đầy sụt giảm. Riêng tại Việt Nam, thị trường văn phòng TP Hồ Chí Minh trong nửa cuối năm 2023 vẫn ghi nhận những kết quả đáng lạc quan.

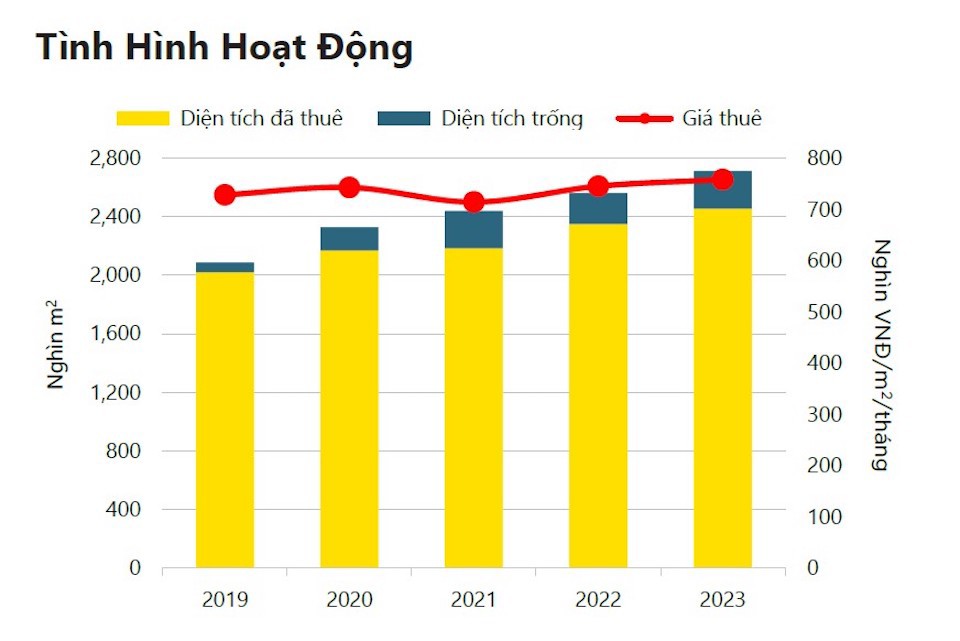

Năm 2023, nguồn cung toàn thị trường tiếp tục tăng. Trong đó, Hạng A đóng góp đáng kể với mức tăng 68% theo năm khi chào đón ba dự án mới cùng với ba dự án Hạng B nâng hạng.

Báo cáo thị trường bất động sản TP Hồ Chí Minh quý IV/2023 của Savills cho thấy, nguồn cung tăng 3% theo quý và 6% theo năm đạt 2,7 triệu m2 diện tích cho thuê thuần (NLA). Nguồn cung mới đến từ dự án Hạng A - VPBank Saigon Tower với 35.000 m2 NLA và bốn dự án Hạng C nhỏ với tổng diện tích 14.000 m2 NLA.

Trong nửa cuối năm 2023, Savills ghi nhận nhiều giao dịch thuê văn phòng từ nhóm ngành Tài chính, Bảo hiểm và Bất động sản (FIRE) ở phân khúc tòa nhà chất lượng cao.

Theo bà Lại Thị Như Quỳnh - Phó Giám đốc Dịch vụ Cho thuê Thương mại Savills TP Hồ Chí Minh, tín hiệu này cho thấy khách thuê đón nhận tích cực cho nhóm văn phòng cao cấp và có xu hướng chọn lựa khu vực cận trung tâm. Trong đó, khu vực Thủ Thiêm đang là điểm sáng thu hút được nhiều sự quan tâm từ khách thuê khi cung cấp được mặt bằng chất lượng cao, diện tích lớn và giá thuê cạnh tranh.

“Đồng thời, những doanh nghiệp có kế hoạch mở rộng văn phòng từ trước đó cũng đã tìm được nhiều lựa chọn phù hợp trong thời gian qua nhà nguồn cung mới trên thị trường đa dạng tại nhiều khu vực khác nhau của thành phố. Điều này cho thấy tâm lý tự tin hơn của các doanh nghiệp khi di chuyển văn phòng trong giai đoạn khó khăn” - vị chuyên gia nói thêm.

Công suất thuê cao gần 90%

Trong quý IV/2023, giá thuê tăng 1% theo quý và 5% theo năm đạt 779.000 VNĐ/m2/tháng cùng công suất cao 89%, giảm 1 điểm phần trăm theo quý và 4 điểm phần trăm theo năm.

Bình luận về kết quả này, ông Neil MacGregor - Giám đốc Điều hành Savills Việt Nam nói: “Thị trường văn phòng Việt Nam đang đi ngược lại xu hướng sụt giảm của ngành toàn cầu và duy trì tỷ lệ lấp đầy cao với mức tăng trưởng giá thuê ổn định. TP Hồ Chí Minh nổi lên là một trong những nơi có văn phòng hoạt động tốt nhất khu vực Châu Á - Thái Bình Dương do nhu cầu thuê khỏe mạnh và nguồn cung vẫn còn hạn chế so với tiềm năng phát triển kinh tế”.

Lượng tiêu thụ trong quý đạt 38.000 m2 NLA, chủ yếu đến từ các dự án Hạng A và C mới. Hạng A chiếm 66% lượng tiêu thụ với các khách thuê từ ngành ngân hàng và công nghệ thông tin (CNTT), trong khi Hạng C chiếm 19% từ hợp đồng mới của các doanh nghiệp nhóm ngành phân phối.

Theo khảo sát các giao dịch của Savills trong năm 2023, các giao dịch mở rộng không gian văn phòng chiếm 74% tổng diện tích giao dịch.

Các khách thuê lĩnh vực Tài chính, Bảo hiểm và Bất động sản (FIRE) ưa chuộng các dự án chất lượng cao và có xu hướng dịch chuyển ra khu ngoài trung tâm. Trong khi khách thuê ngành CNTT và Phân phối ưu tiên các dự án có giá thuê tốt. Giao dịch mở văn phòng mới chiếm 15% diện tích thuê, trong đó doanh nghiệp nước ngoài chiếm 74% diện tích giao dịch và ưa chuộng các dự án Hạng A và B; các doanh nghiệp trong nước lựa chọn phân khúc Hạng C và chiếm 26% còn lại.

“Khách thuê đang ngày càng hướng đến các tòa nhà mới cao cấp, đáp ứng các tiêu chuẩn phát triển bền vững, chứng chỉ xanh và wellness. Nhóm ngành như tài chính, sản xuất hiện nay vẫn là các khách thuê chính dẫn dắt thị trường trong bối cảnh kinh tế biến động” - bà Quỳnh cho hay.

Ở góc độ chủ nhà/chủ đầu tư, vị chuyên gia của Savills cũng quan sát về xu hướng nâng cấp tòa nhà để thay đổi diện mạo và chất lượng dịch vụ. Từ đó, nâng cao được trải nghiệm của khách thuê tại tòa nhà và cạnh tranh với nguồn cung mới chất lượng cao.

Trong năm 2024, có 10 dự án với 142.000 m2 NLA dự kiến sẽ gia nhập thị trường. Theo Trung tâm Dự báo nhu cầu nhân lực và Thông tin thị trường lao động TP.HCM, các doanh nghiệp ngành FIRE, CNTT và Phân phối sẽ tiếp tục mở rộng trong năm 2024. Nhu cầu tốt sẽ thúc đẩy thị trường tiếp tục duy trì công suất cao và ổn định.

Đến 2026, khoảng 70% nguồn cung tương lai từ các dự án Hạng A và B sẽ có các chứng nhận xanh như Green Mark và LEED. Dự báo dựa trên nguồn cung và triển vọng kinh tế trong tương lai, giá thuê dự kiến sẽ giảm nhẹ 1% mỗi năm trong giai đoạn 2024-2026.