Cần thống nhất thời điểm xác định giá đất do thay đổi quy hoạch

Từ thực tế trên, nhiều ý kiến cho rằng cần vận dụng thống nhất “thời điểm xác định giá đất” do thay đổi quy hoạch. Việc tháo gỡ “nút thắt” này sẽ khơi thông nguồn cung cho thị trường bất động sản (BĐS), cũng như mở lối cho doanh nghiệp (DN).

Để làm rõ vấn đề này, Báo Kinh tế & Đô thị đã có cuộc trao đổi với luật sư Nguyễn Sơn Tùng - Trưởng Ban Pháp lý CLB BĐS Việt Nam.

Thưa ông, thời điểm xác định giá đất được hiểu và quy định như thế nào?

-Theo Khoản 3, Điều 108 Luật Đất đai 2013 về căn cứ, thời điểm tính TSDĐ, tiền thuê đất có quy định:“Thời điểm tính thu TSDĐ, tiền thuê đất là thời điểm Nhà nước quyết định giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất”.

Theo Khoản 1, Điều 10 Thông tư số 76/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính quy định về thu TSDĐ khi có thay đổi quy hoạch xây dựng chi tiết: “Trường hợp tổ chức kinh tế đề nghị và được cơ quan Nhà nước có thẩm quyền cho phép thay đổi quy hoạch xây dựng chi tiết (mật độ, chiều cao của công trình) dẫn đến tăng hệ số sử dụng đất thì phải nộp bổ sung tiền sử dụng đất (nếu có)…”

Ngoài ra, theo Khoản 6, Điều 5, Thông tư số 77/2014/TT-BTC ngày 16/6/2014 cũng đã có xác định: “Trong trường hợp nhà nước cho thuê đất trả tiền một lần thông qua hình thức đấu giá và đã nộp tiền trúng đấu giá nhưng trong quá trình thực hiện dự án, Nhà nước có đề nghị thay đổi quy hoạch xây dựng chi tiết dẫn đến tăng hệ số sử dụng đất thì thực hiện thu chênh lệch giữa tiền thuê đất tính theo giá đất xác định của quy hoạch xây dựng chi tiết trước và sau khi điều chỉnh tại cùng thời điểm được cơ quan Nhà nước có thẩm quyền cho phép thay đổi quy hoạch xây dựng.

Như vậy, khi Nhà nước tự thay đổi quy hoạch chi tiết, không phải chủ đầu tư đề nghị thì không thể áp dụng Khoản 1, Điều 10 Thông tư số 76/2014/TT-BTC mà ông vừa nhắc đến?

-Về nguyên tắc pháp luật hiện hành trong lĩnh vực tài chính, đất đai hay thực hiện nghĩa vụ thuế và dù là áp dụng phương pháp tính TSDĐ nào trong hay kết hợp lại của các phương pháp về so sánh trực tiếp, chiết trừ, thu nhập, thặng dư đối với các hình thức thuê đất hay giao đất nào và dù có thực hiện đấu giá hay không đấu giá thì thời điểm xác định giá đất cụ thể phải là tại hay cùng thời điểm được cơ quan Nhà nước có thẩm quyền phê duyệt, cho phép về thay đổi quy hoạch.

Nếu hiểu về thời điểm xác định giá đất do thay đổi quy hoạch là thời điểm điều chỉnh mục đích và hình thức sử dụng đất. Đây có thể là cách hiểu pháp luật tùy tiện vì xuyên suốt các quy định trong hệ thống pháp luật, chưa có quy định trực tiếp nào dẫn đến cách hiểu này.

Định giá và tính TSDĐ bổ sung cho các dự án BĐS đang khiến các địa phương "rối như canh hẹ", theo ông, nguyên nhân vì đâu?

-Mỗi địa phương có cách làm khác nhau, có nơi tự áp dụng các quy định trong Luật Đất Đai, Nghị định số 45/2014/NĐ-CP, Nghị Định 135/2016/NĐ-CP về thu TSDĐ hay các Thông tư số 76/2014/TT-BTC, Thông tư số 77/2014/TT-BTC và Thông tư số 10/2018/TT-BTC ngày 30/01/2018 của Bộ Tài chính cùng với các văn bản hướng dẫn, trả lời tương tự dưới dạng công văn như đã từng làm và vận dụng trước đây để giải quyết. Song có những địa phương chọn cách đẩy trách nhiệm trả lời lên Bộ Tài chính và Bộ TM&MT để tái xác định về thời điểm xác định giá đất trước khi giải quyết cho các vụ việc.

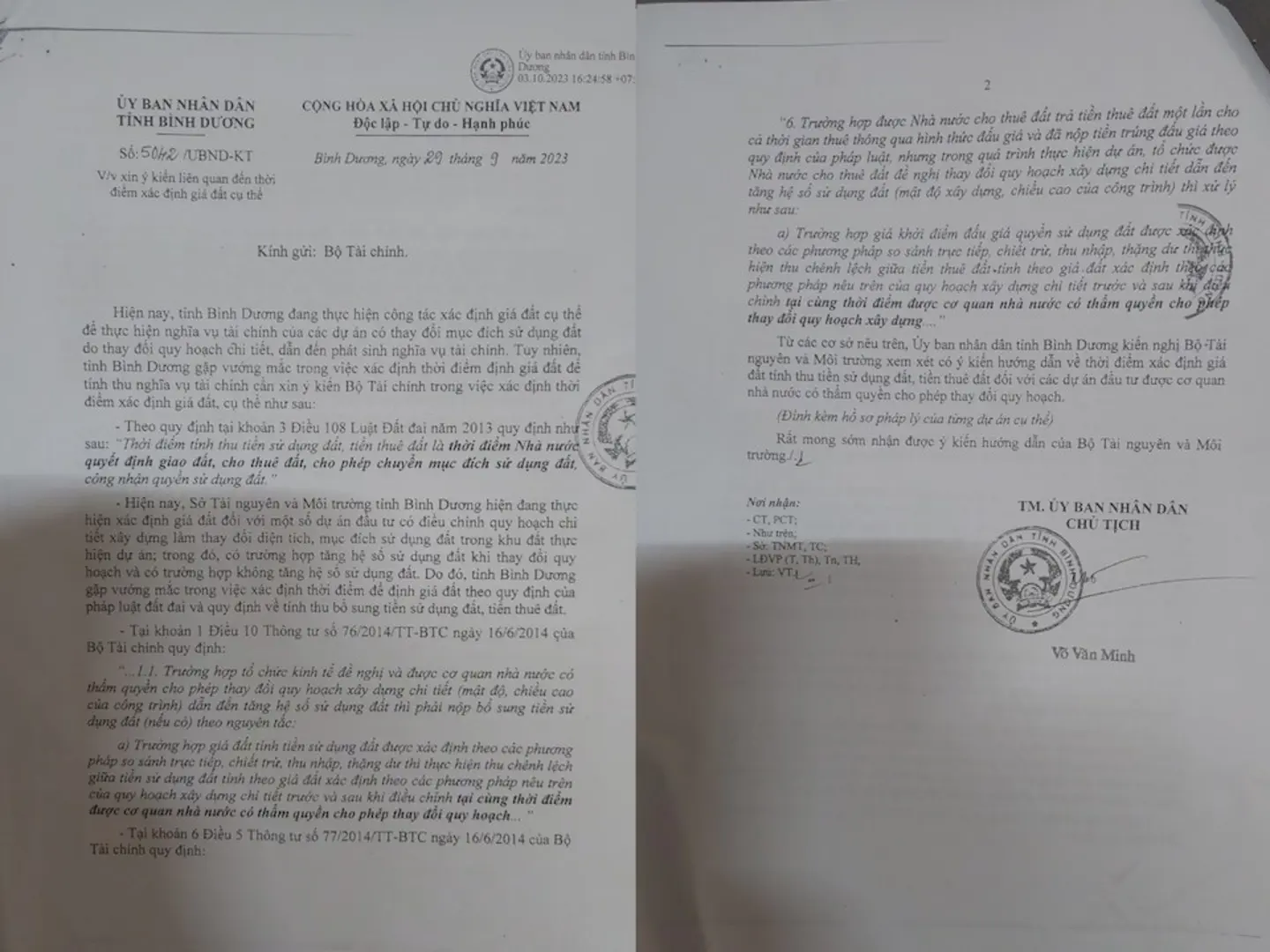

Đơn cử, UBND tỉnh Bình Dương vừa có ý kiến và cho áp dụng theo văn bản số 504/UBND-KT ngày 29/9/2023 trong khi chờ đợi sự trả lời từ Bộ Tài chính. Tỉnh này yêu cầu Hội đồng thẩm định giá đất tổ chức thẩm định theo cả hai phương án.

Phương án 1 là tại thời điểm được UBND tỉnh quyết định điều chỉnh mục đích và hình thức sử dụng đất, và phương án 2 là tại thời điểm UNND tỉnh cho phép thay đổi quy hoạch chi tiết. Sau đó áp dụng với phương án nào có nguồn thu ngân sách cao hơn thì xem xet và thông qua đơn giá theo phương án đó. Đồng thời chủ đầu tư phải có cam kết không khiếu nại, khiếu kiện về sau.

Cá nhân tôi đánh giá, đây là cách làm mang tính “dung hòa” nhưng không khả thi…

Nhiều chủ đầu tư than thở quá trình đóng TSDĐ bổ sung do có thay đổi, điều chỉnh quy hoạch 1/500 gian nan và kéo dài. Ông đánh giá thế nào về phản ánh này?

-Quy trình liên quan đến TSDĐ bổ sung hiện nay được áp dụng tương tự như việc thực thực hiện và hoàn tất thanh toán TSDĐ lần đầu của các dự án.

Trong quy trình còn trải qua các bước khác về điều chỉnh mục đích, hình thức sử dụng đất sau khi điều chỉnh quy hoạch chi tiết; xác định nghĩa vụ tài chính về đất đai; thuê đơn vị tư vấn xác định giá đất; xây dựng phương án giá đất; thẩm định, xác định lại về giá đất; thành lập Hội đồng thẩm định giá đất; phê duyệt và công bố giá đất; thông báo nộp TSDĐ; nộp, hoàn tất thanh toán TSDĐ rồi cấp Giấy CNQSDĐ mới hay cấp điều chỉnh, bổ sung.

Theo quy trình này, nếu áp dụng cách làm như hiện nay, sẽ có 11 bước lớn và 28 bước nhỏ trong nghiệp vụ và phối hợp nghiệp vụ giữa các cơ quan nhà nước có thẩm quyền lẫn nhau. Thông thường nếu thực hiện suôn sẻ xuyên suốt hết quy trình này theo như hiện tại sẽ cần từ 2,5 đến 3 năm.

Để hoàn thiện chính sách thu TSDĐ bổ sung, ông có kiến nghị gì?

-Theo điểm d, Khoản 3, Điều 155 của Luật Đất đai năm 2024 có quy định “đối với trường hợp cơ quan Nhà nước có thẩm quyền quyết định điều chỉnh quy hoạch chi tiết theo quy định của pháp luật về xây dựng mà phải xác định lại giá đất, là thời điểm cơ quan Nhà nước có thẩm quyền quyết định điều chỉnh quy hoạch chi tiết”.

Do đó, để đẩy nhanh tiến độ giải quyết thủ tục pháp lý có liên quan về thời điểm xác định giá đất trong trường hợp có thay đổi tăng, giảm hệ số sử dụng đất do thay đổi quy hoạch chi tiết, trong việc xác định về thời điểm này, các cơ quan Nhà nước có thẩm quyền cần cho áp dụng cách tính thời điểm xác định giá đất khi có thay đổi quy hoạch 1/500 là tại thời điểm cơ quan Nhà nước có thẩm quyền quyết định điều chỉnh quy hoạch chi tiết.

-Cảm ơn luật sư về cuộc trò chuyện này!