Chứng khoán tuần tới: Kỳ vọng về lại vùng giá cao nhất

Kỳ vọng vùng giá cao nhất năm 2023

SHS nhận định, trong ngắn hạn, sau khi VN-Index vượt lên trên vùng kháng cự mạnh 1.250 điểm để quay trở lại kênh giá 1.250 - 1.300 điểm, chỉ số đang chịu áp lực kiểm tra lại vùng dưới của kênh giá này. “Nếu giữ được vùng hỗ trợ 1.250 điểm trong các phiên sắp tới, VN-Index vẫn có thể duy trì kỳ vọng phục hồi trở lại hướng tới vùng 1.282 điểm – 1.287 điểm”, SHS cho hay.

Theo SHS, xu hướng trung hạn của VN-Index trở lại kênh 1.250 - 1.300 điểm sau nhịp giảm điểm mạnh. Trường hợp tích cực, VN-Index có thể tiếp tục quá trình tích lũy trong vùng nói trên. Trong kịch bản kém tích cực hơn chỉ số sẽ có thể hướng tới tích lũy trong kênh giá rộng hơn 1.200 – 1.250 điểm.

“Mặc dù một số thông tin vĩ mô vẫn khá tích cực, cụ thể như xuất nhập khẩu tăng trưởng, cán cân thương mại thặng dư 6,36 tỷ USD, tuy nhiên áp lực tỷ giá vẫn cao khi NHNN tiếp tục phát hành tín phiếu mới và lãi suất trúng thầu tín phiếu đã tăng từ mức 4%/năm lên 4,2%/năm. Trong bối cảnh đó chúng tôi kỳ vọng VN-Index sẽ duy trì được vùng hỗ trợ 1.245 - 1.255 điểm tương ứng vùng giá cao nhất năm 2023”, các nhà phân tích SHS cho biết.

Trước đó, VN-Index tiếp tục rung lắc quanh kháng cự mạnh 1.285 điểm và đã kiểm định lại mốc hỗ trợ 1.250 điểm trong phiên cuối tuần. Theo SHS, những nhà đầu tư ngắn hạn đang có tỷ trọng cao nên tranh thủ các nhịp hồi phục để giảm tỷ trọng, cơ cấu lại danh mục và tiếp tục theo dõi diễn biến thị trường tại vùng hỗ trợ. Nhà đầu tư trung - dài hạn tiếp tục nắm giữ danh mục, có thể tiếp tục chiến lược giải ngân dần trong các nhịp giảm điểm, mục tiêu là các mã cổ phiếu đầu ngành, dự báo có triển vọng tích cực trong năm nay.

Chững lại sau đà phụ hồi

Sau 4 tuần liên tiếp phục hồi, tăng vượt qua vùng đỉnh giá năm 2023, VN-Index tuần vừa qua và gặp đã chịu áp lực điều chỉnh ngắn hạn khi tiến tới vùng kháng cự mạnh tại 1.282 điểm – 1.287 điểm, tương ứng giá cao nhất phiên giảm mạnh 15/04/2024.

Theo phân tích từ SHS, trong 3 phiên đầu tuần, VN-Index điều chỉnh nhẹ ở vùng kháng cự quanh 1.285 điểm, phục hồi tốt ở phiên tiếp theo và tiếp tục chịu áp lực điều chỉnh mạnh trong phiên cuối tuần về vùng giá 1.250 điểm.

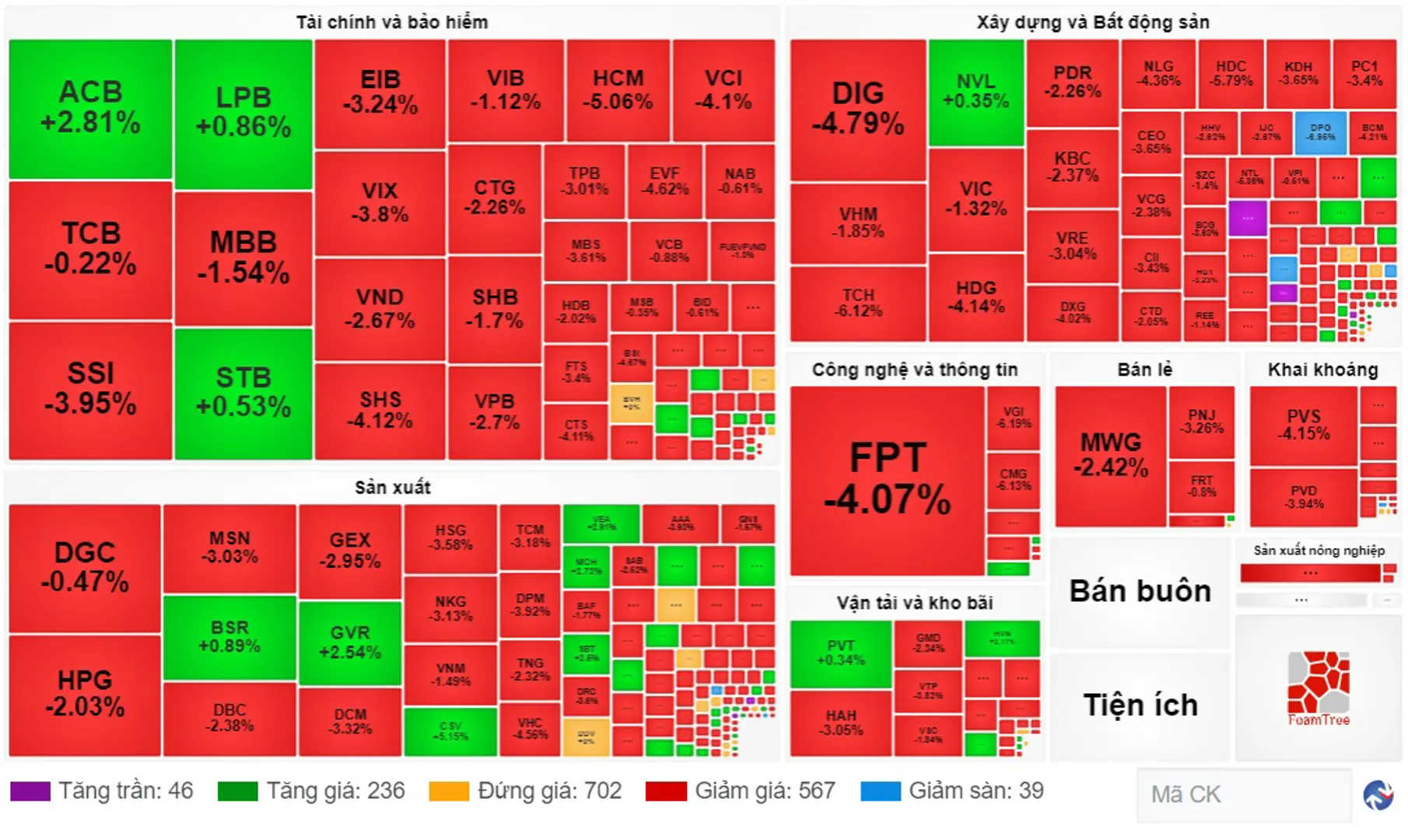

Kết thúc tuần, VN-Index giảm 0,88% so với tuần trước về mức 1.261,93 điểm, kiểm tra lại vùng giá cao nhất năm 2023. HNX-Index kết thúc chuỗi tăng giá tốt khi giảm điểm phiên cuối tuần, kết tuần HNX-Index tăng nhẹ 0,09% lên mức 241,72 điểm. Trong tuần, thanh khoản trên HOSE đạt 125.907,48 tỷ đồng, tăng mạnh 34,3% so với tuần trước, gia tăng trên mức trung bình, cho thấy mức độ đầu cơ ngắn hạn, xoay vòng gia tăng.

Thị trường tiếp tục luân phiên phục hồi, cải thiện mạnh ở nhóm mã vốn hóa trung bình, và chịu áp lực điều chỉnh mạnh trong phiên cuối tuần. Nhà đầu tư nước ngoài vẫn bán ròng mạnh với giá trị 3.134,9 tỉ đồng trên HOSE, phần lớn đến từ áp lực bán ròng của quỹ Fubon khi quỹ này đang bán ròng liên tiếp, tập trung ở các cổ phiếu ngân hàng, bấtđộng sản, thép trong VN30; bán ròng trên HNX với giá trị 62,02 tỷđồng.

Trong tuần, thị trường vẫn giao dịch rất sôi động, nổi bật và rất đột biến đối với các cổ phiếu trtên sàn Upcom, khi rất nhiều mã tăng giá rất mạnh, thanh khoản gia tăng rất đột biến như ALV (+32,53%),PVO (+29,82%), VTK (+26,53%). Các cổ phiếu bảo hiểm cũng có tuần tăng giá mạnh, nhiều cổ phiếu hướng đến vùng đỉnh cũ lịch sử, thanh khoản đột biến từ cuối 2022 trở lại đây, nổi bật như MIG(+20,35%), BMI (+10,17%).

Trong khi đó nhóm công nghệ, viễn thông với diễn biến tăng giá mạnh trong những tuần trước đa số bắt đầu chịu áp lực bán, điều chỉnh mạnh với thanh khoản vược mức trung bình như VTP (-8,13%), CTR (-5,88%), FOX (-3,05%). Các cổ phiếu dịch vụ tài chính, chứng khoán hầu cũng chịu áp lực bán mạnh trong tuần qua, thanh khoản vượt mức trung bình như VND (-8,45%), CSI(-6,74%), VFS (-6,67%).

Các cổ phiếu bất động sản dân dụng, bất động sản khu công nghiệp, cao su đa số cũng chịu áp lực bán mạnh đột biến trong phiên cuối tuần. Kết tuần đa số giảm điểm như DRH (-7,51%), NTL (-6,61%), DIG (-4,96%), NDN (-4,59%).

Trong khi đó các cổ phiếu ngân hàng có diễn biến kém tích cực, ngoại trừ một số mã tăng giá khá đột biến trước những thông tin tích cực như ABB (+10,26%), KLB (+5,31%), ACB (+3,53%)... thì đa số chịu áp lực điều chỉnh, thanh khoản trên mức trung bình với BVB (-4,76%), TCB (-3,83%), SHB (-3,75%).