Thursday, 10:02 24/08/2017

Hệ lụy từ tín dụng “đen”

Kinhtedothi - Trong những năm gần đây, cùng với sự phát triển của kinh tế thì các vụ việc về tín dụng “đen” cũng tăng dần cả về quy mô và tính phức tạp.

Điều này, vô hình chung gây ra nhiều hệ lụy về kinh tế - xã hội và an ninh trật tự.

Lãi suất ngất ngưởng

Tín dụng “đen” có thể hiểu là tín dụng phi chính thức, nằm ngoài khuôn khổ hoạt động của hệ thống ngân hàng và không tuân theo các quy định của pháp luật. Đặc trưng cơ bản của tín dụng “đen” là các giao dịch nội bộ, có lãi suất huy động và cho vay cao trong khi thủ tục thực hiện rất đơn giản.

Tín dụng “đen” thường diễn ra ngầm giữa các cá nhân với nhau mà không qua tổ chức và thủ tục chính thức nào nên rất khó xử lý, chỉ trừ khi có đơn trình báo đến cơ quan chức năng. Ngoài ra, những vấn đề giữa người đi vay và cho vay tín dụng “đen” thuộc tranh chấp dân sự, nên cũng khó để cơ quan chức năng có thể can thiệp. Bởi ở tín dụng “đen” không có trần lãi suất như các tổ chức tín dụng chính quy mà hoàn toàn do thỏa thuận. Để có thể được vay tiền qua tín dụng đen, bạn chỉ cần một CMND hoặc một thẻ sinh viên…

Qua ghi nhận tại Hà Nội cho thấy, mức lãi suất cho vay tín dụng đen phổ biến hiện nay ở mức 3.000 - 5.000 đồng/1 triệu đồng/ngày (tương đương với khoảng gần 20% một tháng). Mức lãi suất này luôn cao hơn hàng chục lần của các ngân hàng ở cùng thời điểm so sánh.

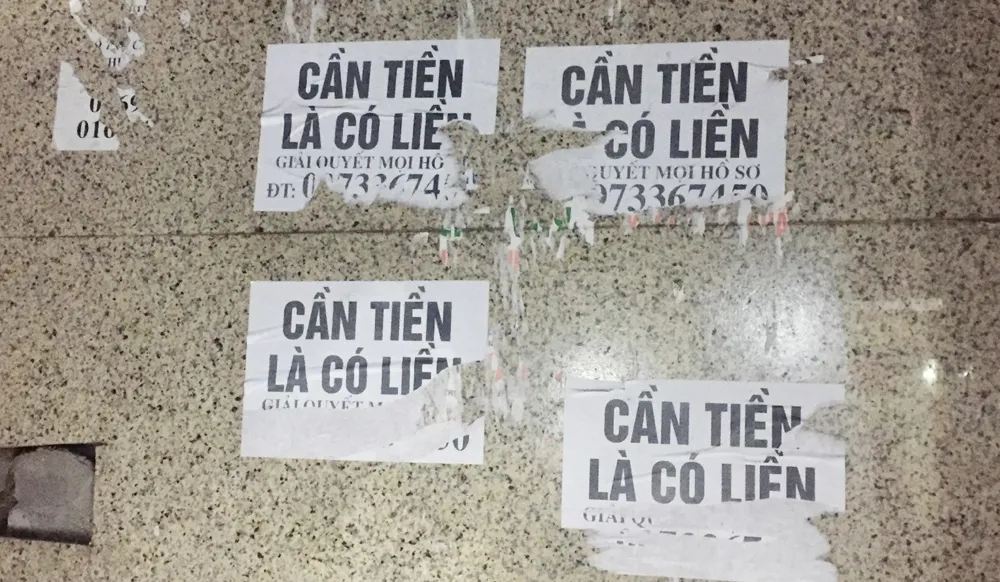

Dạo quanh các con ngõ nơi tập trung nhiều sinh viên và người ngoại tỉnh thuê trọ như Đống Đa, Hà Đông, Cầu Giấy… không khó để bắt gặp các tờ giấy quảng cáo cho vay của dân tín dụng “đen” dán đầy trên tường với những lời mời chào hấp dẫn. Hình thức thanh toán cũng linh hoạt như: Trả lãi 10 ngày/1 lần hoặc thu gốc, lãi theo ngày. Tuy nhiên, với mức lãi suất “cắt cổ” từ 3.000 - 5.000 đồng/1 triệu đồng/ngày thì người vay dễ rơi vào cảnh nợ nần và bị siết nợ với nhiều thủ đoạn tinh quái.

Anh Nguyễn Văn T. – sinh viên năm nhất Học viện Tài chính cho biết, do cần gấp 5 triệu đồng để lo việc cá nhân nên đã tìm đến tín dụng “đen”. Theo đó, anh T. đã vay ở một quán cầm đồ ngay gần trường học bằng việc cắm thẻ sinh viên. Sau đó, anh vay được khoản tiền 5 triệu đồng với lãi suất 3.000 đồng/1 triệu đồng/ngày. Tuy nhiên, phải đến 3 tháng sau anh mới thu xếp trả được nợ. Lúc này, anh mới hiểu cảnh vay tín dụng “đen” lãi suất quá lớn. Bởi tổng cả tiền lãi và gốc trong 3 tháng phải trả lên tới gần 7 triệu đồng.

Trong khi đó, lần theo số điện thoại của một địa chỉ cho vay theo kiểu tín dụng “đen” tại Hà Nội, phóng viên đã tiếp xúc được với ông Nguyễn Văn Th. Theo chia sẻ của ông Th., trong hoạt động tín dụng đen, nếu người thân thiết giúp nhau thì lãi suất khoảng 10%/tháng. Còn nếu người không quen biết thì từ 20 - 30%/tháng.

Khó xử lý

Theo cơ quan công an, thủ tục cho vay tín dụng “đen” khá đơn giản và tiện lợi, nhưng ẩn chứa trong đó không ít chiêu lừa mà người vay không dễ phát hiện. Hệ quả của việc vay tiền qua tín dụng “đen” không chỉ là chịu lãi suất cao, mà còn có thể dẫn tới nhiều hệ lụy như: bị cưỡng đoạt tài sản, bắt giữ người trái pháp luật.

Để hạn chế hoạt động của tín dụng “đen”, TS. Nguyễn Trí Hiếu – chuyên gia tài chính ngân hàng cho rằng, nếu nhu cầu vay chính đáng của người dân được các tổ chức đáp ứng thì chắc chắn tín dụng “đen” sẽ không còn đất sống. Việc các ngân hàng mở rộng đối tượng cho vay xuống phân khúc thấp hơn (phát triển hình thức tín dụng tại chợ, tín dụng tiêu dùng…) thì sẽ thu hẹp được “lãnh địa” của tín dụng phi chính thức.

Bên cạnh đó, việc đẩy mạnh hoạt động cho vay tín chấp đối với phân khúc khách hàng dưới chuẩn vay của ngân hàng (những người không đủ điều kiện tiếp cận với vốn vay ngân hàng, những người có thu nhập trung bình và thấp) bằng việc phát triển dịch vụ và năng lực hoạt động của các công ty tài chính cho vay tiêu dùng cùng hệ thống tín dụng vi mô dường như là một giải pháp căn cơ. Bởi sẽ hướng người dân tham gia vào thị trường chính thức, minh bạch và có sự quản lý của Nhà nước…

Tín dụng “đen” khó kiểm tra, xử lý một cách triệt để vì chỉ diễn ra ngầm giữa các cá nhân với nhau. Bên cạnh đó, hình phạt cho các hành vi này chưa đủ sức răn đe. Chẳng hạn, hình phạt cao nhất với tội cho vay nặng lãi là 3 năm tù và phạt tiền tới 5 lần số lợi nhuận đối với hành vi cho vay nặng lãi thu lợi bất chính lớn, có tính chất chuyên bóc lột. Nhưng xác định thế nào là thu lợi bất chính lớn và có tính chuyên bóc lột thì rất khó... Luật sư Bùi Quang Thu - Đoàn luật sư TP Hà Nội |

Tags