Nghị định 08 – bài 2:

Khôi phục niềm tin của nhà đầu tư là “đích đến”!

Như kinhtedothi.vn đã thông tin ở bài trước, Nghị định 08/2023/NĐ-CP (Nghị định 08) ngày 5/3/2023 sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế vừa có hiệu lực thi hành, tạo ra cơ sở pháp lý mở đường cho hướng đi mới cho thị trường trái phiếu doanh nghiệp, nhưng khả năng thực thi cũng là vấn đề được đặt ra với Nghị định này, trong bối cảnh kênh huy động trái phiếu bị méo mó bởi nhiều doanh nghiệp không có uy tín.

Trái phiếu doanh nghiệp “vàng thau lẫn lộn”

Là kênh dẫn vốn quan trọng của nền kinh tế nhưng sau một thời gian phát triển “nóng”, những khoảng tối trên thị trường trái phiếu doanh nghiệp bắt đầu bộc lộ. Trên khía cạnh phát hành trái phiếu, không ít doanh nghiệp lợi dụng lỗ hổng của pháp luật hoặc lỗ hổng về sự hiểu biết của nhà đầu tư cá nhân để phát hành trái phiếu có mức độ rủi ro cao hơn lợi ích mà người mua nhận được. Rõ thấy nhất là việc Tân Hoàng Minh mua chính trái phiếu của công ty con rồi “xé lẻ” ra bán cho nhà đầu tư cá nhân thông qua hợp đồng hợp tác đầu tư. Khi rủi ro xảy ra, nhà đầu tư mới nhận ra rằng không dễ đòi lại tiền kể cả khi có tài sản bảo đảm là bất động sản, thậm chí một số người mới “ngớ” ra là họ không phải là trái chủ.

Trên thực tế, cách làm của Tân Hoàng Minh không phải là cá biệt. Và không hiếm các trường hợp có cấu trúc vay nợ hết sức phức tạp, tài sản bảo đảm không “sạch”, có vấn đề trong định giá tài sản bảo đảm, các pháp nhân huy động vốn có khả năng trả nợ rất kém và không được pháp nhân uy tín khác bảo lãnh…

Bên cạnh đó, một số doanh nghiệp cũng có khuynh hướng “yêu thích” phát hành trái phiếu cho nhà đầu tư cá nhân bởi họ không có khả năng giám sát mục đích sử dụng vốn, nhờ đó, doanh nghiệp có thể “đắp chỗ nọ”, “bù chỗ kia”, thay vì tập trung đầu tư đúng mục đích sử dụng vốn, tạo dòng tiền thật từ dự án để trả nợ thì lại tìm cách “đảo nợ” bằng cách phát hành trái phiếu mới lấy tiền để trả nợ trái phiếu cũ.

“Trái phiếu lãi suất 14% là bình thường. Người mua trái phiếu giống người cho vay, cơ hội kiếm lợi nhuận rất tốt nếu nhà đầu tư nắm bắt rõ và hiểu được rủi ro” – chuyên gia kinh tế Đinh Thế Hiển

Tuy nhiên, trên thị trường trái phiếu, “vàng giả” không ít, nhưng “vàng thật” cũng rất nhiều và vì “vàng thau lẫn lộn”, nên rất cần có sự minh bạch để nhà đầu tư có cơ sở nhận diện.

Mới đây, Tập đoàn Masan đã trở thành “ngôi sao” làng trái phiếu khi hoàn tất thanh toán đúng hạn 3.000 tỷ đồng trái phiếu phát hành năm 2022, và huy động thành công hàng nghìn tỷ đồng trái phiếu mới.

Có thể thấy, một bộ phận lớn doanh nghiệp huy động trái phiếu vẫn là làm thật, đầu tư thật, có sản phẩm thật, không phải là đổ tiền vào những thứ không mang lại giá trị hay rủi ro lớn.

Vấn đề ở đây là nhà chức trách sẽ làm gì để sớm tìm lại những ngày tháng huy hoàng trên thị trường trái phiếu…

Liên quan đến nội dung này, Nghị định 08 vừa cho phép tạm ngưng một số quy định tại Nghị định 65/2022/NĐ-CP. Đó là ngưng quy định xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp là cá nhân; ngưng các quy định về xếp hạng tín nhiệm đối với doanh nghiệp phát hành; ngưng về thời gian để phát hành đối với một đợt trái phiếu.

Chuyên gia kinh tế Nguyễn Trí Hiếu đánh giá, việc nới thời hạn áp dụng tiêu chí nâng cao về nhà đầu tư chuyên nghiệp và xếp hạng tín nhiệm doanh nghiệp phát hành, trước mắt có thể cải thiện thanh khoản cho thị trường trái phiếu doanh nghiệp. Nhưng đây là con dao 2 lưỡi, nếu không vận dụng hoặc giám sát mức độ hợp lý, có thể khiến thị trường bước vào thời kỳ “bong bóng".

“Hiện nay, có nhiều nhà đầu tư dưới chuẩn đang mua trái phiếu doanh nghiệp riêng lẻ. Nếu theo quy định mới, họ sẽ không phải là nhà đầu tư chuyên nghiệp. Chính vì vậy, đề xuất lùi thời hạn áp dụng tiêu chuẩn nhà đầu tư chuyên nghiệp thực ra là dọn đường cho việc gia hạn/giãn nợ; tạo điều kiện để những nhà đầu tư này đạt chuẩn và tiếp tục được mua trái phiếu mới để doanh nghiệp đảo nợ” – ông Hiếu phân tích.

Song chuyên gia này cũng lưu ý, trong dài hạn, nếu đã mở đường cho nhà đầu tư cá nhân tham gia thị trường thì phải tăng bộ lọc, tăng tính minh bạch của thị trường thông qua xếp hạng tín nhiệm mạnh hơn nữa để bảo vệ nhà đầu tư cá nhân.

Cần nhìn nhận đúng về kênh đầu tư trái phiếu

Trao đổi với báo Kinh tế & Đô thị, luật sư Lê Thu Thảo - Đoàn luật sư TP Hồ Chí Minh cho rằng, Nghị định 08 là điều kiện cần cho thị trường trái phiếu ở thời điểm hiện tại. Tuy nhiên, điều kiện đủ là phải thiết lập lại niềm tin của nhà đầu tư: “Sửa pháp lý thì cần, nhưng chưa đủ. Phải có niềm tin, thì mới có dòng tiền quay lại, cung vững thì cầu mới chắc” – luật sư Thảo nói và nhấn mạnh, trong khi chờ quy định bảo vệ nhà đầu tư từ cơ quan quản lý, mỗi nhà đầu tư cần tự nâng cao hiểu biết, để nhìn nhận đúng về kênh đầu tư trái phiếu doanh nghiệp.

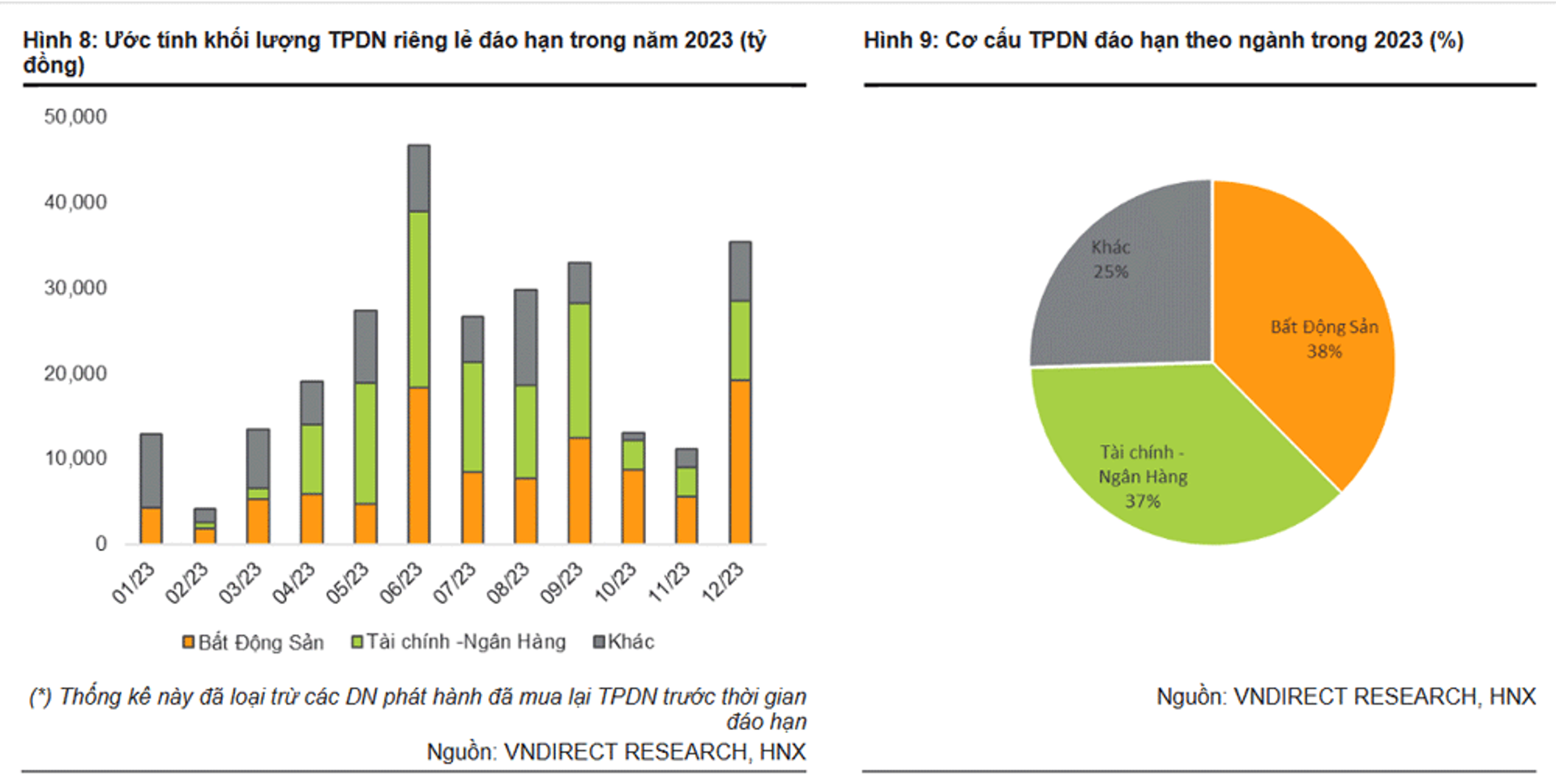

“Quy mô thị trường trái phiếu doanh nghiệp ở nước ta tuy còn nhỏ so với các thị trường trong khu vực nhưng đã phát triển nhanh chóng với tổng giá trị trái phiếu phát hành tăng đều qua từng năm. Khi thị trường khó khăn những doanh nghiệp có năng lực tín dụng kém buộc phải làm việc với trái chủ, chủ nợ để tái cấu trúc lại kỳ hạn trả nợ. Trong khi đó, nhóm doanh nghiệp có năng lực tín dụng khá và tốt có thể lựa chọn giữa việc thu hẹp lại hoạt động sản xuất kinh doanh hoặc mua lại trái phiếu trước hạn và chờ đợi những tín hiệu tích cực hơn từ vĩ mô” - luật sư Thảo phân tích.

Cũng theo luật sư Thảo, nếu khách quan đánh giá, trên thị trường hiện nay rất nhiều trái phiếu doanh nghiệp có xác suất vỡ nợ rất thấp, nhưng lợi tức lại gấp đôi lãi suất gửi ngân hàng đối với các kỳ hạn tương đương.

“Rõ ràng từ Nghị định 65/2022, cho đến Nghị định 08, Chính phủ đã phát đi thông điệp không ủng hộ các doanh nghiệp lợi dụng kẽ hở của quy định để phát hành trái phiếu một cách thiếu kiểm soát. Đồng thời kiên quyết thanh lọc và lành mạnh hóa thị trường trái phiếu doanh nghiệp Vì vậy, có cơ sở để tin rằng, trong dài hạn, trái phiếu vẫn là kênh đầu tư hấp dẫn với những nhà đầu tư thụ động” – luật sư Thảo nói thêm.

Đa số các chuyên gia tài chính cho rằng, “vấn đề của thị trường chứng khoán là dòng tiền, còn vấn đề thị trường trái phiếu là niềm tin”. Thời gian qua, thị trường trái phiếu đã xảy ra một cuộc khủng hoảng nhẹ về niềm tin. Một trong những nguyên nhân rất lớn của việc thiếu niềm tin là do rất thiếu thông tin đến nhà đầu tư, đặc biệt là với nhà đầu tư cá nhân.

Thị trường vẫn có trái phiếu tốt, trái phiếu xấu, nhưng nỗi sợ của thị trường là nỗi sợ chung. Sau quá trình phân tích, cũng có nhà đầu tư phản ứng tích cực, nhưng cũng có nhà đầu tư phản ứng tiêu cực. Điều này là do nhà đầu tư khá mù mờ về mặt thông tin còn thị trường thì đang thiếu đi một tổ chức xếp hạng tín nhiệm uy tín.

Khi rủi ro phát sinh, lỗi ở doanh nghiệp là đương nhiên, nhưng cũng không thể bỏ qua lỗi của cơ quan quản lý, vận hành thị trường khi đã để doanh nghiệp mặc nhiên vi phạm. Vấn đề là cấp có thẩm quyền cần định hình quy tắc vận hành, xử lý làm sao cho thị trường hoạt động suôn sẻ, tôn trọng quy luật thị trường, tránh những can thiệp cứng nhắc, giật cục làm suy giảm hoặc triệt tiêu lòng tin của nhà đầu tư vào thị trường quan trọng này.

Có lẽ đã đến lúc, cơ quan chức năng cần nhận thức rõ việc nên xây dựng như thế nào để phát triển thị trường trái phiếu doanh nghiệp. Điều này cần phải được xem xét một cách nghiêm túc, đặc biệt là trên khía cạnh pháp lý, mà Nghị định 08 thôi vẫn là chưa đủ.

“Trái phiếu doanh nghiệp lãi suất cao xưa nay vốn dĩ được xem như “miếng phô mai ngon chỉ có trong những cái bẫy chuột” dành cho những nhà đầu tư khéo chọn, biết tận dụng cơ hội tìm kiếm kênh đầu tư mới. Tuy nhiên, thị trường trái phiếu vốn dĩ nhiều rủi ro, để thực sự nắm bắt được cơ hội sinh lời lớn, nhà đầu tư cá nhân phải tìm hiểu kỹ về các lô trái phiếu mình muốn mua” - luật sư Lê Thu Thảo - Đoàn luật sư TP Hồ Chí Minh