Kiến nghị giảm 2% thuế giá trị gia tăng tất cả mặt hàng

Liên đoàn Thương mại và Công nghiệp Việt Nam vừa gửi góp ý về việc giảm thuế VAT 6 tháng đầu năm 2024. VCCI nhận định, nửa đầu năm tới nền kinh tế và người dân sẽ tiếp tục đối mặt khó khăn. Việc nới lỏng chính sách tài khoá, thông qua giảm thuế VAT cần thiết, góp phần hỗ trợ doanh nghiệp lấy lại đà tăng trưởng, tạo việc làm cho người lao động.

Theo ghi nhận của VCCI, doanh nghiệp gặp nhiều vướng mắc khi phân loại hàng hoá nào phải chịu thuế 10%, hàng hoá nào được giảm thuế xuống 8%. Chính phủ đã ban hành Nghị định 15/2022/NĐ-CP và Nghị định 44/2023/NĐ-CP hướng dẫn thực hiện. Thực tế, việc phân loại hàng hoá, dịch vụ vào các mức thuế suất khác nhau vẫn còn lúng túng. Nhiều trường hợp, doanh nghiệp tra cứu Phụ lục của Nghị định 15 và 44 nhưng không dám khẳng định, hàng hoá, dịch vụ của mình thuộc diện thuế suất 10% hay 8%.

Doanh nghiệp hỏi thuế, hải quan nhưng các cơ quan này cũng không dám khẳng định cho doanh nghiệp vì sợ sai. Nhiều doanh nghiệp phải thuê thêm người làm kế toán để điều chỉnh hoá đơn và sổ sách cho đúng với mức thuế mới. Có doanh nghiệp phản ánh tình trạng đàm phán mua bán hàng hoá, thoả thuận xong với khách hàng về số lượng, chất lượng, giá cả nhưng không thống nhất về mức thuế 8% hay 10% nên không ký được hợp đồng.

Thậm chí, nhiều doanh nghiệp phải thuê thêm người làm kế toán để điều chỉnh hoá đơn và sổ sách cho đúng với mức thuế mới. Có doanh nghiệp phản ánh tình trạng đàm phán mua bán hàng hoá, thoả thuận xong hết với khách hàng về số lượng, chất lượng, giá cả nhưng không thống nhất về mức thuế 8% hay 10% nên không ký được hợp đồng.

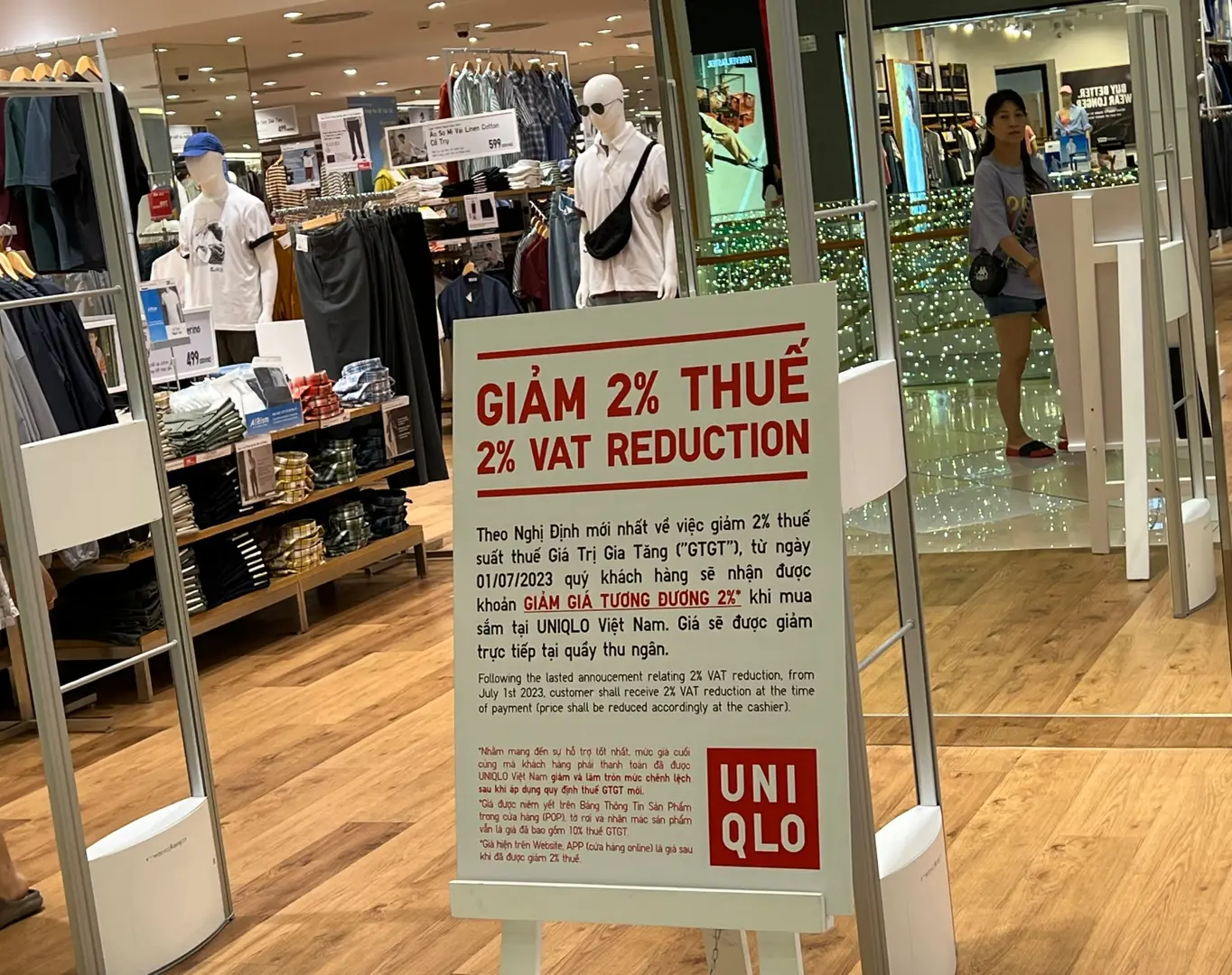

Từ những lý do trên, VCCI đề nghị Bộ Tài chính cân nhắc phương án giảm thuế giá trị gia tăng cho tất cả các loại hàng hoá, dịch vụ từ mức 10% xuống mức 8%.

Theo dự thảo, việc giảm 2% thuế giá trị gia tăng (VAT) dự kiến áp dụng với một nhóm hàng hóa, dịch vụ đang chịu thuế suất 10%. Một số nhóm hàng hoá, dịch vụ loại trừ, không được giảm VAT gồm: viễn thông, công nghệ thông tin, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản xuất kim loại và sản xuất sản phẩm từ kim loại đúc sẵn, ngành khai khoáng (không kể khai thác than), sản xuất than cốc, dầu mỏ tinh chế, sản xuất hóa chất và sản phẩm hóa chất, các sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

VCCI cho rằng tình trạng khó khăn này được dự đoán sẽ tiếp tục trong giai đoạn đầu năm 2024 khi kinh tế thế giới chưa kịp phục hồi và kinh tế trong nước vẫn phải đối mặt với nhiều vấn đề. Do đó, việc nới lỏng chính sách tài khoá, thông qua việc tiếp tục giảm thuế VAT vào thời điểm này là hết sức cần thiết, góp phần hỗ trợ doanh nghiệp lấy lại đà tăng trưởng, tạo việc làm.