Nạn bán xe hai giá: Cấp thiết chặn hành vi trốn thuế

Động thái này nhận được phản hồi tích cực của người tiêu dùng, tất cả đều cho rằng, Nhà nước phải vào cuộc từ lâu để không bị thất thu thuế và người dân không bị mất tiền oan.

Chiêu trò “bán bia kèm lạc”

Nhiều năm qua, việc các đại lý, cửa hàng xe ô tô, xe máy bán 2 giá, có nghĩa xe bán ra cao hơn với giá niêm yết đã không còn xa lạ với người tiêu dùng Việt. Nhiều mẫu xe chênh lệch từ vài chục triệu đồng, tới cả trăm triệu đồng/xe. Chưa kể, giá niêm yết một đằng, các đại lý còn xuất hóa đơn thấp hơn giá trị thực người tiêu dùng phải mua. Như vậy người bán sẽ được hưởng một khoản lợi nhuận cao hơn do trốn thuế, hay nói cách khác, đây chính là cách các đại lý ngang nhiên móc túi người tiêu dùng.

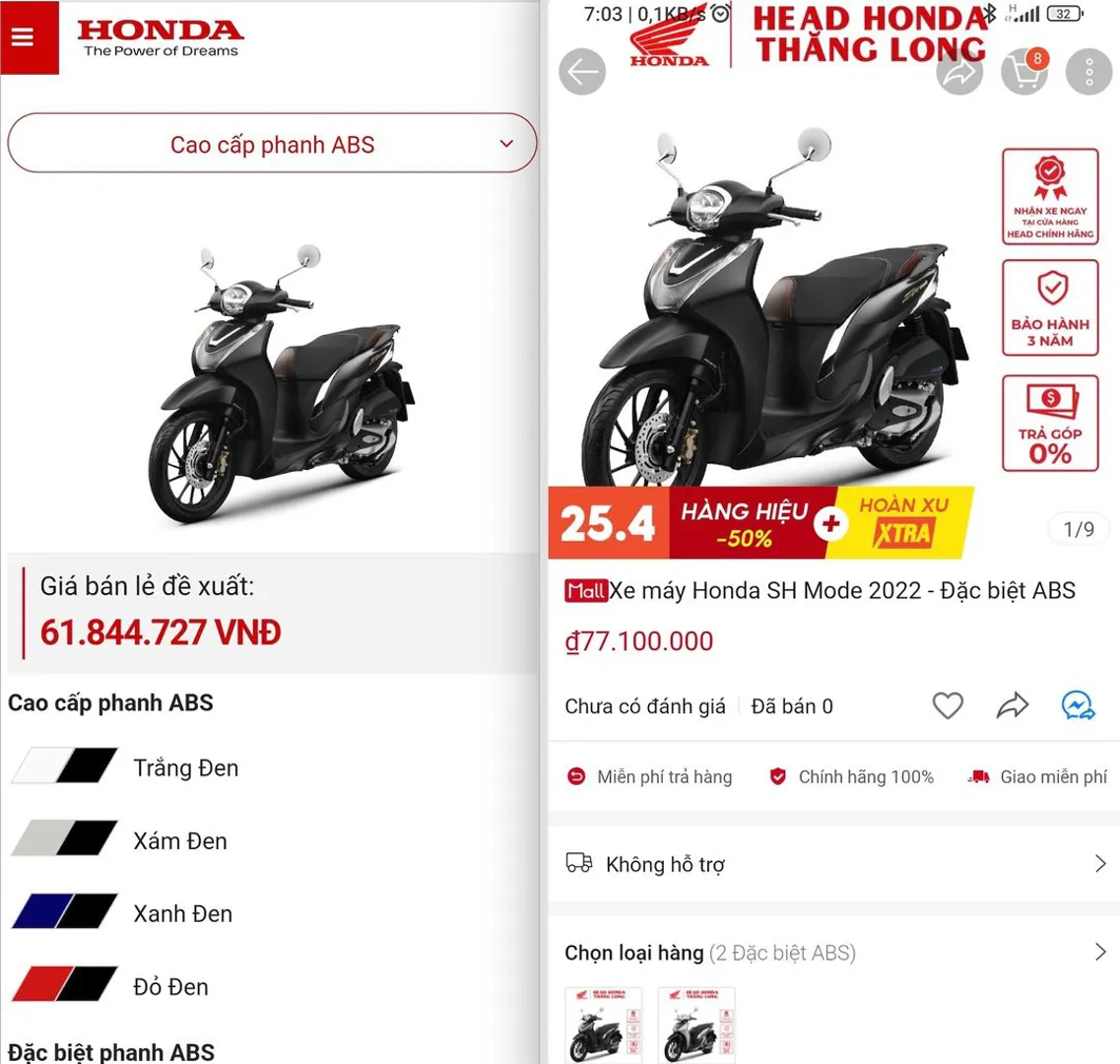

Anh Phan Anh Tuấn, một khách hàng ở Hà Đông chia sẻ: "Anh mới mua 1 chiếc SH với giá 89 triệu đồng, trong khi giá niêm yết là 61.800.000 đồng. Lúc thanh toán bằng chuyển khoản, nhân viên của cửa hàng yêu cầu anh chuyển làm 2 lần, 1 lần theo đúng giá niêm yết ban đầu và 1 lần là phần tiền chênh lệch. Khi viết hóa đơn, cửa hàng cũng yêu cầu anh ghi hóa đơn

Với những biện pháp quyết liệt của Tổng cục Thuế có thể ngăn chặn nạn bán xe “hai giá” lộng hành. Tuy nhiên, để xử lý tận gốc được vấn đề này cần có giải pháp tổng thể từ các cơ quan quản lý. Trước hết cần đẩy mạnh thanh toán không dùng tiền mặt, có cơ chế cho người tiêu dùng tố cáo những vi phạm này khi có đầy đủ chứng cứ.

PGS.TS Đinh Trọng Thịnh

thấp hơn với giá của chiếc xe.

Cũng là nạn nhân của vấn nạn bán xe “hai giá”, chị Phan Thanh Hồng lên diễn đàn Otofun.net chia sẻ: "Chị đã mua 4 chiếc xe Lead cho Công ty, nhưng lần nào giá cũng cao hơn giá niêm yết trên 10 triệu đồng". Chị Hồng thắc mắc không hiểu lý do vì sao mà hãng Honda lại làm ngơ để đại lý ngang nhiên nâng giá như vậy. Và không biết đến bao giờ khách hàng sẽ mua được một chiếc xe với giá trị thực của sản phẩm. Chia sẻ của chị Hồng ngay lập tức nhận được hàng nghìn phản hồi đồng tình và cho biết cũng từng trải qua sự việc tương tự. Trong đó, nhiều ý kiến cho biết, các đại lý thường có chiêu trò nâng giá so với giá niêm yết bằng cách “bán bia kèm lạc”, tức là lắp ráp thêm các phụ tùng cho xe.

Đây là hình thức khá phổ biến hiện nay. Theo đó, các nhân viên bán hàng của đại lý sẽ mời chào, tư vấn các khách hàng nên mua gói phụ kiện hoặc option thêm cho xe để được giao xe sớm hơn. Tuy nhiên, đây chỉ là các gói phụ kiện có cũng được mà không có cũng chẳng sao, nhưng vì muốn được nhận xe sớm, nhiều khách hàng vẫn đồng ý, khiến giá xe bỗng bị đội lên hàng chục đến cả trăm triệu đồng.

Nạn bán xe 2 giá gây bức xúc trong một thời gian dài. Tuy nhiên chưa thể xử lý dứt điểm. Theo PGS.TS Đinh Trọng Thịnh (Học viện Tài chính), việc khai giá bán thấp hơn giá thực tế bán ra cho người dân là hành vi trốn thuế và gây thất thu cho Nhà nước. “Nếu đại lý bán một chiếc xe máy giá 45 triệu đồng nhưng chỉ khai vào hóa đơn 35 triệu đồng thì thuế giá trị gia tăng, thuế thu nhập DN và các loại thuế khác phải nộp đều thấp đi. Hành vi này cần phải được ngăn chặn vì đó là hành vi trốn thuế” – Ông Thịnh lấy ví dụ.

Sao “con voi chui lọt lỗ kim”?

Anh Cao Hoàng Anh, người dân ở Đống Đa thắc mắc: “Tình trạng các đại lý bán xe “hai giá” đã tồn tại vài chục năm nay và ai cũng biết. Tuy nhiên tới tận bây giờ Tổng Cục Thuế mới vào cuộc xử lý. Đáng lẽ Nhà nước phải vào cuộc từ lâu để người dân không mất tiền oan và không bị thất thu thuế”.

Lý giải về việc này, Phó Cục trưởng Cục Thanh tra – Kiểm tra (Tổng cục Thuế) Giang Văn Hiển cho biết: Hiện nay cơ quan thuế đang bị vướng là chưa có chức năng điều tra nên thông thường cơ quan thuế tính thuế dựa trên hóa đơn kê khai của DN với cơ quan thuế. Trên cơ sở dữ liệu cơ quan thuế, các hóa đơn được kê khai đầy đủ và được tính thuế theo đúng quy định của pháp luật. “Nếu cơ quan thuế phát hiện hành vi kê khai giá thấp hơn giá bán, thì đây là hành vi trốn thuế và cơ quan thuế sẽ xử lý theo quy định của pháp luật” – ông Hiển quả quyết.

Phân tích nguyên nhân tồn tại tình trạng trên, Luật sư Nguyễn Văn Tuấn – Giám đốc Hãng luật TGS cho rằng: "Trước hết là do chế tài xử phạt chưa đủ sức răn đe, các quy định của pháp luật còn lỏng lẻo, nhiều kẽ hở cho các tổ chức kinh doanh trục lợi. Ngoài ra, thói quen không lấy hóa đơn khi mua xe của khách hàng cũng khiến các đơn vị kinh doanh dễ dàng trục lợi. Bên cạnh đó, nguyên nhân chủ chốt trong tình trạng này đó chính là xuất phát từ chính các cơ sở kinh doanh đại lý bán xe. Cụ thể, các đại lý vì các mục đích trục lợi mà bất chấp việc phải tuân thủ các quy định của pháp luật".

Rà soát, xử lý hành vi trốn thuế

Đưa ra giải pháp xử lý triệt để tồn tại trên, ở góc độ luật pháp, Luật sư Nguyễn Văn Tuấn cho rằng, để quản lý thuế đối với hoạt động kinh doanh ô tô, xe máy, các cơ quan quản lý thuế cần tăng cường rà soát, kiểm tra hóa đơn; thực hiện rà soát, đánh giá phân loại các DN, hộ kinh doanh. Cùng với đó, phân công nhiệm vụ cho từng đơn vị quản lý người nộp thuế có hoạt động kinh doanh ô tô, xe máy, định kỳ tiến hành rà soát hệ thống quản lý hóa đơn điện tử, thu thập thông tin và đánh giá dữ liệu đối với các trường hợp có dấu hiệu nghi vấn. Từ đó thực hiện các biện pháp nghiệp vụ quản lý thuế theo quy định tại Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Bên cạnh đó, cần phối hợp với các cơ quan quản lý Nhà nước có thẩm quyền trong lĩnh vực quản lý giá để xử lý đối với các hành vi vi phạm theo quy định. Phối hợp với các cơ quan liên quan đề xuất tham mưu UBND đồng cấp thành lập các đoàn kiểm tra liên ngành để tăng cường quản lý. Trao đổi thông tin với các ngân hàng thương mại để xác minh việc thanh toán qua ngân hàng đối với tài khoản của tổ chức, cá nhân có giao dịch đáng ngờ trong hoạt động mua bán ô tô, xe máy.

Trong công văn mới nhất về vấn đề này, Tổng cục Thuế đề nghị cục thuế các tỉnh, thành rà soát, kiểm tra hóa đơn các đại lý, cơ sở kinh doanh xe bán “hai giá”. Đồng thời, thực hiện đánh giá phân loại các DN, hộ kinh doanh có hoạt động đại lý, kinh doanh ô tô, xe máy có dấu hiệu rủi ro khi không xuất hóa đơn, ghi giá hóa đơn thấp hơn giá thực tế giao dịch để xem xét bổ sung vào kế hoạch thanh tra, kiểm tra thuế đột xuất.

Sắp tới đây, cơ quan thuế cũng sẽ thành lập các đoàn kiểm tra liên ngành để quản lý; định kỳ rà soát hệ thống quản lý hóa đơn điện tử, thu thập thông tin và đánh giá dữ liệu đối với các trường hợp có dấu hiệu nghi vấn. Từ đó thực hiện các biện pháp nghiệp vụ quản lý thuế theo quy định và phối hợp với các cơ quan quản lý nhà nước có thẩm quyền trong lĩnh vực quản lý giá để xử lý các hành vi vi phạm. Trường hợp phát hiện hành vi trốn thuế có dấu hiệu tội phạm, các cục thuế sẽ chuyển hồ sơ sang cơ quan công an đề nghị điều tra, khởi tố theo quy định.

Khi phát hiện hành vi trốn thuế có dấu hiệu tội phạm, các cục thuế chủ động phối hợp, chuyển hồ sơ sang cơ quan công an đề nghị điều tra, khởi tố, theo dõi xử lý theo quy định của pháp luật. Đồng thời cảnh báo người nộp thuế có hành vi gian lận sẽ bị cơ quan thuế xử lý nghiêm, từ đó nâng cao tính tuân thủ pháp luật thuế của người nộp thuế, góp phần giảm tình trạng gian lận, trốn thuế.

Luật sư Nguyễn Văn Tuấn