Ngã ngửa với “bẫy bảo hiểm” trong các chuyến xe công nghệ Grab, Be

Ngoài ra, các ứng dụng này cũng tự mặc định chế độ khách đồng ý tham gia bảo hiểm; mức phí và điều khoản bảo hiểm cụ thể được ẩn vào vị trí khó thấy trên các tác vụ gọi xe.

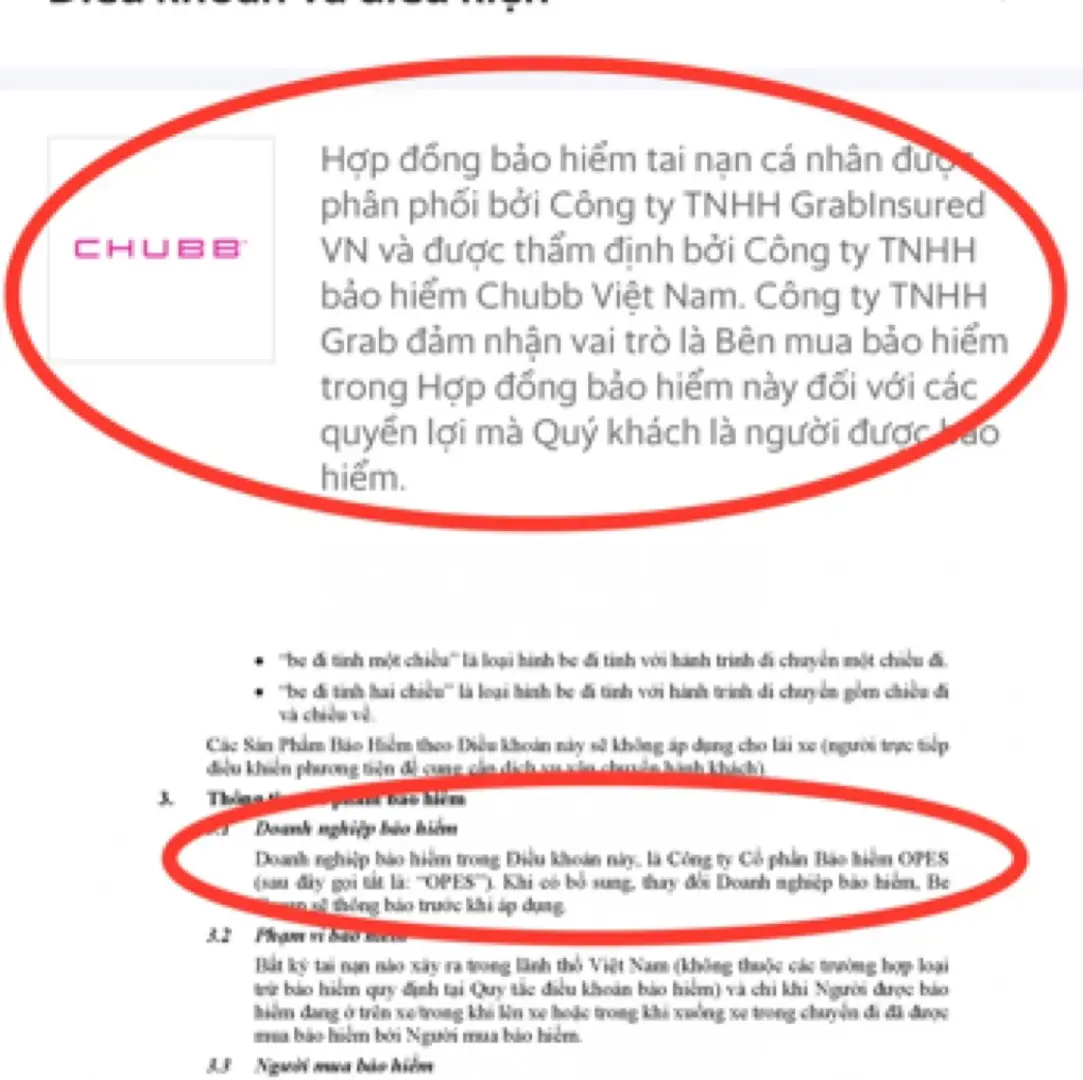

Được biết, Be có hợp tác là một doanh nghiệp bảo hiểm. Còn Hợp đồng bảo hiểm tai nạn cá nhân Ride Cover được phân phối bởi Công ty TNHH GrabInsured Việt Nam và được thẩm định bởi Công ty TNHH bảo hiểm Chubb Việt Nam.

Đóng bảo hiểm chuyến xe, khách không hay biết

Là người nhiều năm sử dụng các dịch vụ xe ôm công nghệ, chị Nguyễn Thuỳ Linh (Hoàng Mai- Hà Nội) hết sức bất ngờ khi biết khoản chi phí mà mình vẫn trả cho việc di chuyển qua các ứng dụng gọi xe như Be, Grab… đã bao gồm cả khoản bảo hiểm chuyến đi.

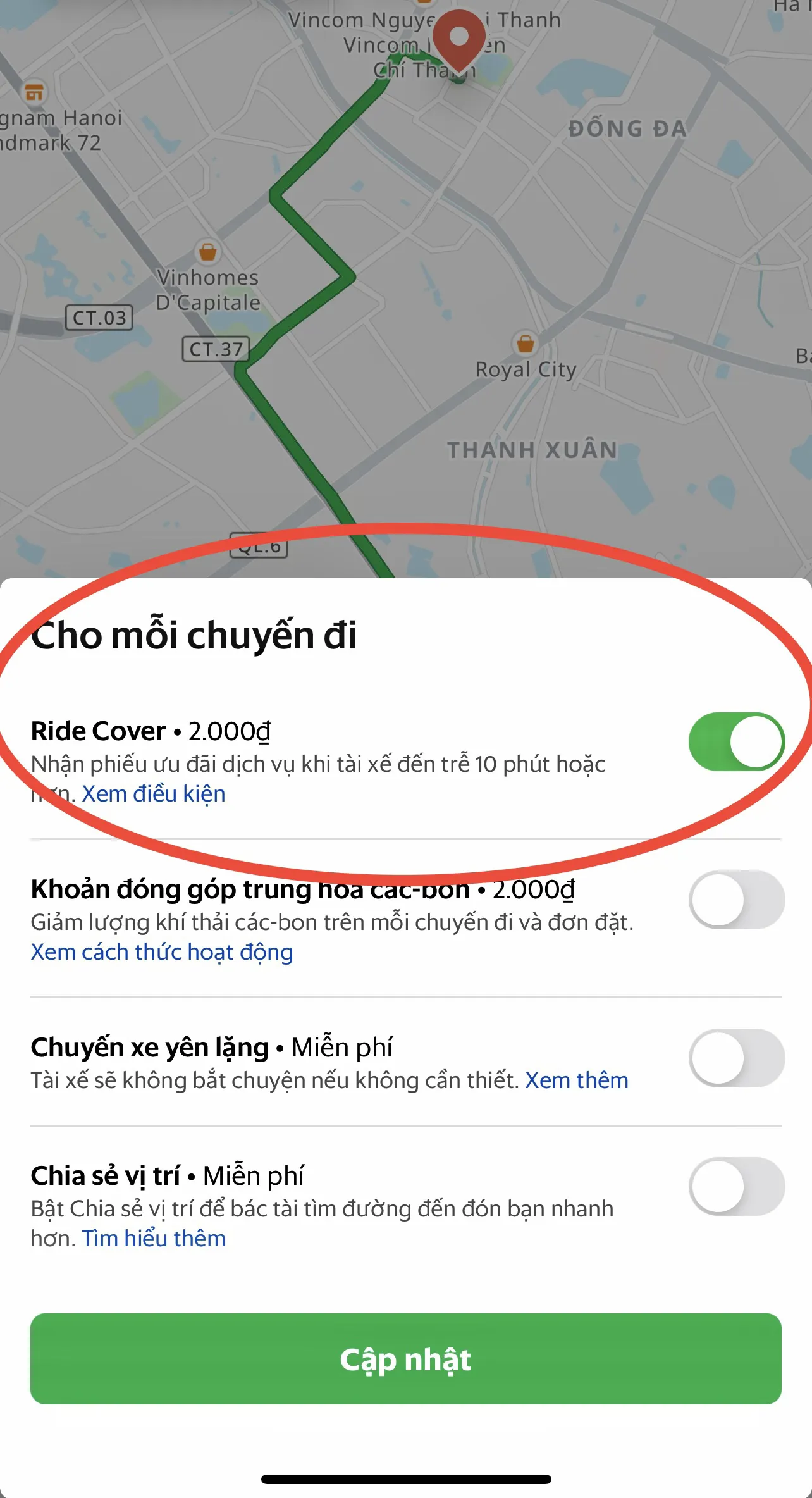

Ví dụ, khi chị di chuyển từ Dự án Khu đô thị The Manor Central Park (đường Nguyễn Xiển- quận Hoàng mai) lên Huỳnh Thúc Kháng- Hà Nội với quãng đường khoảng 7km, trong khoản tiền phí hơn 80.000 đồng đã bao gồm khoản bảo hiểm chuyến đi 2.000 đồng/chuyến xe với ứng dụng Grab và 2.000 đồng/chuyến với Bebike, 4.000 đồng với Becar 4 chỗ hoặc 7 chỗ.

Theo mô tả, khoản bảo hiểm này khách hàng tự nguyện, có thể tham gia hoặc không tham gia. Tuy nhiên, điều khó hiểu là phần lựa chọn luôn được mặc định ở chế độ tham gia mà khách hàng không hề hay biết. “Đóng bảo hiểm để đảm bảo an toàn và đề phòng các rủi ro xảy ra nếu có là rất cần thiết. Thế nhưng, việc thiếu minh bạch, mập mờ cố tình dấu diếm, mặc định đưa khách hàng vào “việc đã rồi” là không thể chấp nhận được”- chị Linh cho biết.

Thực tế, các ứng dụng gọi xe thường ẩn các thông tin liên quan đến bảo hiểm vào vị trí tác vụ mà khách hàng rất khó nhận thấy.

Ví dụ, với Grab, phần tác vụ hiển thị ngoài màn hình khi khách hàng đặt xe không hề có thông báo nào về việc phí chuyến xe đã bao gồm phí bảo hiểm. Khi click vào dấu 3 chấm hiển thị ngoài màn hình chính, tiếp tục vào mục Ride Cover với giá 2.000 đồng, hiển thị ra ngoài lại là dòng thông tin “Nhận phiếu ưu đãi dịch vụ khi tài xế đến trễ 10 phút hoặc hơn”. Điều này khiến khách hàng nhầm tưởng là chi phí bồi thường trễ chuyến. Và khi click vào Ride Cover, bảo hiểm chuyến đi là mục được nhắc đến nhiều nhất.

Đáng nói là Grab mặc định chế độ đồng ý tham gia Ride Cover 2.000 đồng/chuyến mà khách hàng không hề hay biết hoặc đồng ý.

Tương tự với ứng dụng gọi xe Be, mặc dù hiển thị thông báo “Chuyến đi có bảo hiểm Trip Care, tuy nhiên, khi click vào, ứng dụng này cũng mặc định để chế độ đồng ý tham gia mà khách hàng hoàn toàn không biết. “Chúng tôi cảm giác bị lừa dối. Dù trong quy định có phần hướng dẫn huỷ nếu không đồng ý tham gia bảo hiểm nhưng tôi phải mò mẫm mãi mới biết. Nhẽ ra, khách hàng phải được tự nguyện đồng ý chứ không phải là các hãng xe công nghệ mặc định “ép” khách hàng đồng ý tham gia bảo hiểm chuyến đi và nếu họ không muốn thì phải tự tìm cách huỷ”- anh Nguyễn Ngọc Hùng- một khách hàng của Be cho hay.

“Bắt tay” bảo hiểm, mập mờ “móc túi” khách hàng?

Theo tìm hiểu, Hợp đồng bảo hiểm tai nạn cá nhân Ride Cover được phân phối bởi Công ty TNHH GrabInsured VN và được thẩm định bởi Công ty TNHH bảo hiểm Chubb Việt Nam. Công ty TNHH Grab đảm nhận vai trò là Bên mua bảo hiểm trong Hợp đồng bảo hiểm này đối với các quyền lợi mà khách hàng là người được bảo hiểm. “Quyền lợi bảo hiểm có trả phí từ Chubb tối đa 500.000.000 đồng cho mỗi yêu cầu bồi thường cho chính bạn và các thành viên trực tiếp trong gia đình. Bảo vệ bạn trước những rủi ro, chỉ với 2.000 đồng / chuyến xe. Gia tăng quyền lợi bảo hiểm tai nạn cá nhân: Khoản thanh toán lên đến 500.000.000 đồng trong trường hợp tử vong hoặc thương tật vĩnh viễn”- theo thông tin trên ứng dụng gọi xe Grab.

Phí bảo hiểm hiện Grab đang áp dụng cho các chuyến xe sử dụng ứng dụng này là 2.000 đồng/chuyến.

Mức phí bảo hiểm mà Be này đang áp dụng tuỳ thuộc vào quãng đường di chuyển. Ví dụ, với chuyến xe di chuyển 7km, phí bảo hiểm sẽ là 2.000 đồng với Bebike và 4.000 đồng với Becar 4 chỗ hoặc 7 chỗ. Hay với mức phí di chuyển khoảng 1,7 triệu đồng, phí bảo hiểm ở mức 20.000 đồng với Bebike và 25.000 đồng với Becar 4 chỗ cho cùng quãng đường này.

Điều đáng nói, theo nguyên tắc của hợp đồng bảo hiểm là phải có sự thoả thuận và đồng ý của khách hàng, tuy nhiên, các ứng dụng gọi xe như Grab hay Be… đều mập mờ mặc định khách hàng tham gia mà không hề có sự đồng ý hay thông báo, thoả thuận trước với họ.

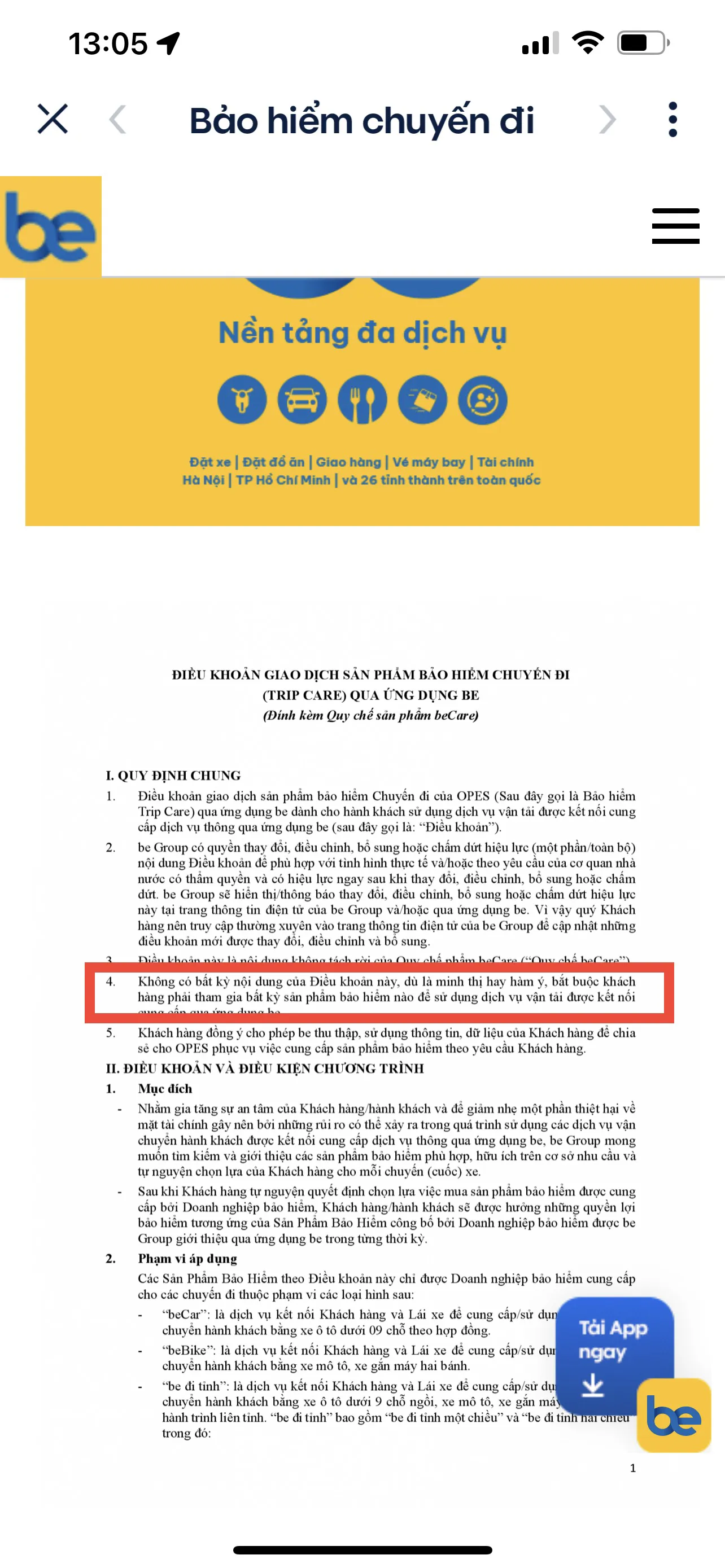

Cụ thể, điều khoản bảo hiểm của các ứng dụng Grab và Be đều cho biết, không bắt buộc khách hàng tham gia bất kỳ sản phẩm bảo hiểm nào. “Chỉ cần tham gia một lần và bạn sẽ luôn được Ride Cover bảo vệ cho mỗi chuyến đi thoã điều kiện cho tới khi bạn chọn hủy đăng ký”- thông tin trên ứng dụng Grab. Và trong Điều khoản Giao dịch sản phẩm bảo hiểm chuyến đi (Trip care) qua ứng dụng Be, mục 4 phần I về Quy định chung viết: “Không có bất kỳ nội dung của điều khoản này dù là minh thị hay hàm ý bắt buộc khách phải tham gia bất kỳ sản phẩm bảo hiểm nào để sử dụng dịch vụ vận chuyển được kết nối qua ứng dụng Be”.

Tuy nhiên, theo phản ánh của nhiều khách hàng, thực tế lại khác với thông tin mà các hãng nãy đã đưa ra. Theo đó, cả Grab và Be đều mặc định việc khách hàng đồng ý tham gia bảo hiểm chuyến đi. Và ẩn các thông tin cụ thể liên quan đến con số phí bảo hiểm cụ thể vào sâu trong các tác vụ nên khách hàng rất khó nhận biết. Việc chủ động mặc định thu phí bảo hiểm chuyến đi khiến khách hàng rất bức xúc.

Việc các ứng dụng gọi xe "bắt tay" với các hãng bảo hiểm mập mờ thu phí bảo hiểm chuyến xe có vi phạm các quy định của pháp luật? Mối liên quan giữa các hãng xe công nghệ và doanh nghiệp phân phối bảo hiểm cụ thể như thế nào? Báo Kinh tế và Đô thị sẽ tiếp tục thông tin thêm về các vấn đề này.