SVB phá sản là điều tốt cho thị trường chứng khoán?

Cú knock out

Ngân hàng Silicon Valley Bank (SVB) của Mỹ bất ngờ sụp đổ chỉ trong 48 giờ đồng hồ khiến giới đầu tư hoang mang. Bởi nó có thể khiến hệ thống ngân hàng, hoặc các đối tác khác sụp đổ dây chuyền.

Nhìn lại, sự việc SVB sụp đổ cho thấy bản thân đơn vị này đang lỗ 1,9 tỷ USD. Tuy nhiên, khoản lỗ này không đáng kể so với khối tài sản khổng lồ trên 200 tỷ USD của SVB. Các chuyên gia phân ích cho rằng, SVB đã “chơi một ván cờ” cực kỳ rủi ro.

Ảnh nguồn SSI.

Ảnh nguồn SSI.Cụ thể, SVB tập trung chủ yếu huy động vốn trong lĩnh vực công nghệ, với những khoản huy động ngắn hạn. Người gửi tiền rút bất kỳ khi nào họ cần. Trong khi đó, SVB lấy tiền đó để đi mua trái phiếu chính phủ, trái phiếu doanh nghiệp và cổ phiếu được thế chấp bằng các khoản vay mua nhà là những tài sản dài hạn.

Khi Fed liên tục tăng lãi suất quá nhanh đã khiến các doanh nghiệp rút vốn mạnh. Khi đó, trái phiếu, cổ phiếu chưa đến hạn. SVB buộc phải bán tháo với giá rẻ, khiến cho ngân hàng này thua lỗ nặng. Giá trị những khoản đầu tư trái phiếu của SVB thua lỗ nặng, càng bán càng lỗ. Chỉ sau 48 giờ ngân hàng này đã sụp đổ.

Bản thân SVB đã mạo hiểm trong đầu tư, nhưng một yếu tố thúc đẩy quá trình sụp đổ nhanh của ngân hàng này chính là lãi suất tăng quá nhanh và quá mạnh. Chuyên gia gọi việc tăng lãi suất của Cục dự trữ Liên bang Mỹ (Fed) giống như một cú đấm hạ knock out đối với tổ chức tín dụng đang ốm yếu như SVB.

SVB sụp đổ lại là điều tốt cho TTCK?

Tại sao trước tin tức xấu như vậy, TTCK Việt Nam vẫn tăng ngay trong phiên 13/3 và ngày 14/3 chỉ giảm hơn 12 điểm, nhưng đến 15/3 VN-Index đã tăng mạnh hơn 22 điểm. Nhiều chuyên gia cho rằng, SVB sụp đổ lại là điều tốt cho TTCK Việt Nam nói riêng và TTCK toàn cầu nói chung.

Bởi vì giới đầu tư sớm nhận thấy, SVB sụp đổ khiến Fed hãm đà tăng lãi suất để tránh hiện tượng Domino.

Ngày 21 - 22/3 tới đây, Fed sẽ triển khai kỳ họp chính sách tháng 3. Trước đó, khi các báo cáo kinh tế và việc làm tháng 2 được công bố, thị trường dự báo có thể Fed tăng 0,5% lãi suất trong kỳ họp tháng 3 này.

Tuy nhiên, khi sự cố SVB, thị trường đã chuyển sang dự báo với 2 kịch bản, đó là Fed có thể tăng 0,25% lãi suất; cũng có thể là không tăng thêm lãi suất.

Theo TS Cấn Văn Lực, nhiều khả năng Fed phải điều chỉnh kế hoạch theo hướng tăng ít hơn dự kiến và có thể dừng lại trong quý 2/2023.

Còn theo Goldman Sachs - Ngân hàng Đầu tư đa quốc gia Mỹ nhận định, Fed có thể không tăng lãi suất sau 2 vụ sụp đổ của SVB và Signature Bank. Trước đó, Goldman Sachs dự báo Fed tăng 0,25% lãi suất trong kỳ họp tháng 3 này.

Chuyên gia chứng khoán tại SSI Research đánh giá, sự sụp đổ nhanh chóng của SVB có thể là yếu tố khiến Fed giảm đà tăng lãi suất. Trong nguy luôn có cơ, SVB có thể chính là ''thiên nga đen'' đưa quá trình tăng lãi suất nhanh và nguy hiểm của Fed đến hồi kết thúc sớm hơn dự tính.

Bởi, lãi suất là gánh nặng của TTCK. Ghi nhận năm 2022, khi Fed tăng lãi suất quá nhanh và mạnh, chỉ số VN-Index rơi mất 40% từ đỉnh. Nhiều cổ phiếu lần lượt mất đến 70 - 80% giá trị từ đỉnh. Do đó, khi Fed ngừng tăng lãi suất, TTCK sẽ củng cố khả năng tạo đáy cho một chu kỳ tăng mới.

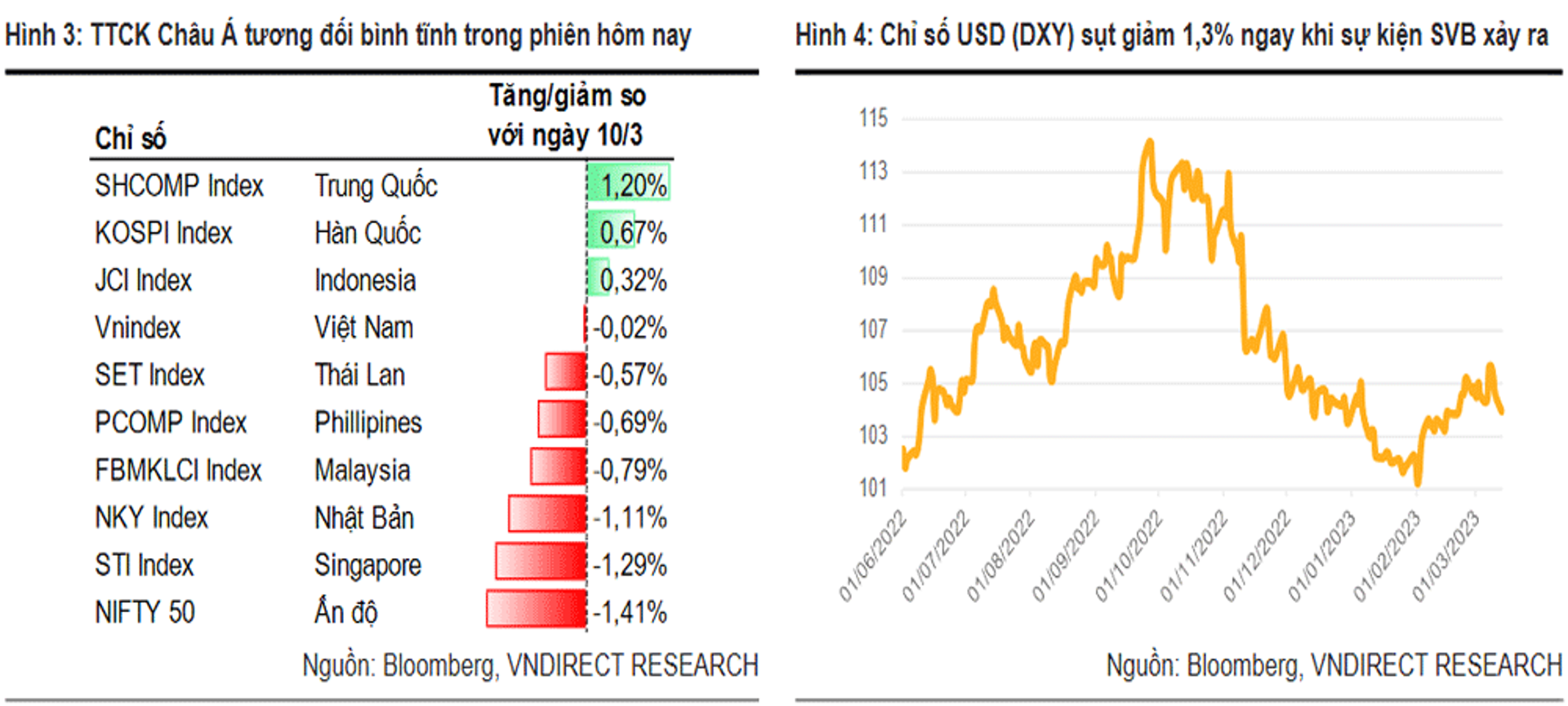

Còn theo chuyên gia chứng khoán tại VNDIRECT Research, tác động của sự kiện SVB lên tài chính khu vực châu Á, trong đó có Việt Nam là không lớn. Bởi, sự phục hồi ổn định của nền kinh tế Trung Quốc và thị trường bất động sản, tín dụng quốc gia này đã qua giai đoạn khó khăn nhất, khi doanh số bán nhà bắt đầu tăng trưởng dương từ tháng 2/2023.

Nhìn chung TTCK châu Á phản ứng tương đối “bình tĩnh” trong phiên 14/3, chỉ có chứng khoán Sigapore, Nhật Bản, Ấn Độ mất hơn 1%. Mặt khác, đồng USD dự kiến yếu hơn sau sự kiện SVB cũng là yếu tố tích cực đối các nước mới nổi

VNDIRECT Research dự báo, TTCK Việt Nam thận trọng trong nửa đầu năm 2023. Nghị quyết 33/NQCP vừa được ban hành ngày 11/3, trong đó lưu ý về vấn đề tái cấu trúc các khoản nợ của DN bất động sản.

Đây là một trong những thông tin thị trường khá mong chờ trong thời gian gần đây. Bên cạnh đó, dòng vốn nước ngoài từ các quỹ ETFs, ước khoảng 4 nghìn tỷ đồng dự kiến vào Việt Nam. Đây là yếu tố tích cực cho thị trường trong nước.

VNDIRECT Research khuyến cáo, áp lực lãi suất, tỷ giá và bài kiểm tra năng lực thanh toán cho trái phiếu doanh nghiệp đáo hạn vẫn còn đó. Vì vậy nhà đầu tư cần hết sức thận trọng trong việc sử dụng đòn bẩy, quan sát các diễn biến tiếp theo của thị trường thế giới.

Nhà đầu tư nên ưu tiên “mục tiêu phòng thủ” trong ngắn hạn với các nhóm cổ phiếu giá trị/hoặc cổ tức hấp dẫn. Trong nửa đầu năm 2023, đà tăng của VN-Index sẽ khá mong manh và không ổn định trong bối cảnh thanh khoản thấp.