Thị trường ảm đạm, nhiều cổ phiếu lớn chịu chung "số phận" bất chấp kinh doanh tốt

Kinhtedothi - Thị trường chứng khoán Việt Nam tiếp tục chìm trong sắc đỏ ở phiên giao dịch ngày 18/9, nối dài chuỗi điều chỉnh từ phiên trước.

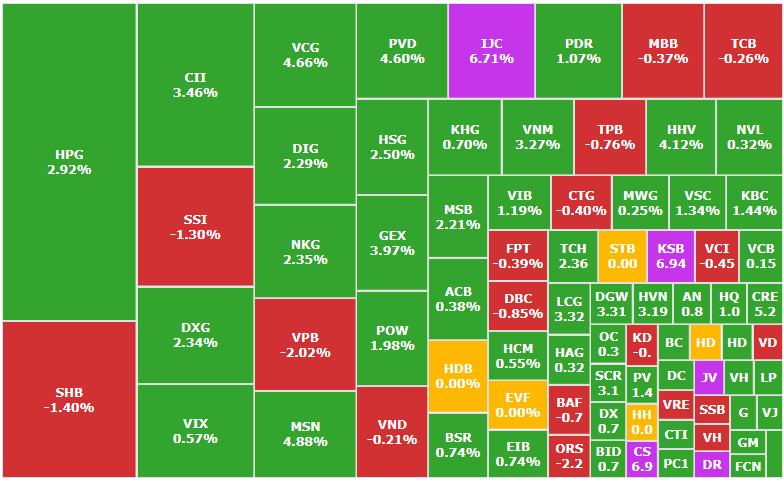

Thị trường chìm trong sắc đỏ, VN-Index lùi về 1.665 điểm

Mặc dù mở cửa với tâm lý lạc quan, bên mua tích cực giải ngân, thị trường nhanh chóng đảo chiều giảm điểm khi áp lực bán bất ngờ tăng mạnh vào nửa cuối phiên sáng. Kết phiên, VN-Index giảm 5,79 điểm, tương đương 0,35%, xuống còn 1.665,18 điểm. Các chỉ số khác như HNX-Index và UPCoM-Index cũng đồng loạt giảm điểm.

Phiên giao dịch hôm nay cho thấy một bức tranh khá ảm đạm khi số mã giảm áp đảo, với 208 mã trên sàn HoSE chìm trong sắc đỏ, trong khi chỉ có 108 mã tăng. Thanh khoản toàn thị trường giảm mạnh so với phiên trước, chỉ đạt hơn 30.600 tỷ đồng, cho thấy tâm lý thận trọng đang chiếm ưu thế và dòng tiền có dấu hiệu chững lại.

Động lực giảm điểm chính đến từ áp lực bán rộng khắp, đặc biệt là ở nhóm ngân hàng và các cổ phiếu vốn hóa lớn. Hàng loạt mã ngân hàng như ACB, CTG, BID, HDB, MBB đồng loạt giảm điểm, lấy đi lực đỡ quan trọng của thị trường. Nhóm vốn hóa lớn như FPT, GAS, NVL cũng không thoát khỏi xu hướng chung, gây thêm sức ép lên chỉ số VN-Index. Một điểm đáng chú ý là sự biến động của cổ phiếu VIC trong phiên. Dù có thời điểm giảm gần 2% và tác động tiêu cực nhất lên VN-Index, VIC đã bất ngờ hồi phục và đóng cửa với mức tăng 1,3%, đóng góp tích cực vào chỉ số, giúp chỉ số chính không giảm quá sâu.

Một trong những yếu tố chính gây nên áp lực bán là hoạt động xả hàng mạnh của khối ngoại. Nhà đầu tư nước ngoài tiếp tục bán ròng phiên thứ ba liên tiếp, với giá trị ròng âm hơn 1.500 tỷ đồng. Áp lực này tập trung chủ yếu vào các cổ phiếu trụ, đặc biệt là nhóm bất động sản và tài chính. Các mã bị bán ròng mạnh nhất bao gồm VIC, VHM, SSI, VIX, cho thấy khối ngoại đang có động thái rút vốn khỏi những cổ phiếu đã tăng nóng trong thời gian qua. Sự rút vốn này khiến thị trường thiếu đi điểm tựa vững chắc, bất chấp một số cổ phiếu trong ngành thép (NKG), công nghiệp và bán lẻ (MWG) vẫn giữ được sắc xanh.

Thị trường chứng khoán đang cho thấy những dấu hiệu của một giai đoạn điều chỉnh. Dù dòng tiền chưa rời bỏ hẳn, nhưng sự phân hóa ngày càng rõ nét, với dòng tiền chỉ tập trung vào một số cổ phiếu có câu chuyện riêng biệt. Với áp lực bán ròng từ khối ngoại và sự suy yếu của các trụ cột, VN-Index đang đối mặt với nguy cơ rung lắc trong ngắn hạn. Khả năng tạo sóng mạnh sẽ rất khó xảy ra nếu không có sự trở lại của các trụ cột lớn.

Cổ phiếu HPG "bất động" bất chấp nhiều tin tốt

Trong bối cảnh thị trường chung đang chịu áp lực điều chỉnh, cổ phiếu HPG của Tập đoàn Hòa Phát tiếp tục gây chú ý với khối lượng giao dịch kỷ lục, mặc dù giá cổ phiếu không có nhiều biến động tích cực. Kết thúc phiên giao dịch 18/9, HPG giảm nhẹ 0,17% xuống còn 29.150 đồng, nhưng ghi nhận khối lượng giao dịch "khủng" với hơn 75 triệu cổ phiếu được sang tay.

Diễn biến này diễn ra bất chấp hàng loạt thông tin tích cực về triển vọng kinh doanh của tập đoàn. Theo báo cáo mới nhất từ Chứng khoán Bảo Việt (BVSC), Hòa Phát được dự báo sẽ đạt lợi nhuận sau thuế gần 3.800 tỷ đồng trong quý III/2025, tăng 24% so với cùng kỳ. Doanh thu thuần ước tính đạt 43.700 tỷ đồng, tăng 28%. BVSC nhận định, động lực chính cho sự tăng trưởng này sẽ đến từ hai trụ cột: mảng thép và mảng nông nghiệp.

Về mảng thép, Hòa Phát được hưởng lợi từ nhu cầu tiêu thụ nội địa tăng cao và các chính sách bảo vệ ngành thép của Chính phủ. BVSC ước tính sản lượng thép cuộn cán nóng (HRC) của HPG sẽ tăng mạnh tới 78% trong năm 2025. Đặc biệt, với việc hai lò cao tại dự án Dung Quất 2 đi vào vận hành từ tháng 9/2025, tổng công suất thép của Tập đoàn sẽ được nâng lên 16 triệu tấn/năm, trong đó có 9 triệu tấn HRC, tạo nền tảng vững chắc cho sự tăng trưởng dài hạn. Ban lãnh đạo HPG cũng tỏ ra lạc quan về khả năng tiêu thụ toàn bộ lượng HRC sản xuất ra nhờ vào các yếu tố thuận lợi từ thị trường xuất khẩu như EU và Ấn Độ, cùng với chính sách thuế chống bán phá giá tại thị trường nội địa.

Trong khi đó, mảng nông nghiệp cũng được kỳ vọng sẽ trở thành "trụ đỡ" lợi nhuận cho Tập đoàn. BVSC dự báo doanh thu và lợi nhuận từ mảng này sẽ tăng lần lượt 33% và 55% so với năm 2024. Sự tăng giá của heo hơi và trứng trong bối cảnh nguồn cung giảm được xem là yếu tố chính thúc đẩy kết quả kinh doanh này. Mô hình chăn nuôi quy mô lớn, hiện đại và kiểm soát chi phí tốt sẽ giúp mảng nông nghiệp đóng góp ngày càng lớn vào dòng tiền và lợi nhuận của Hòa Phát.

Dù có những triển vọng kinh doanh đầy hứa hẹn và khối lượng giao dịch lớn, giá cổ phiếu HPG lại không có nhiều biến động, cho thấy nhà đầu tư đang có sự giằng co về tâm lý. Một mặt, họ tin tưởng vào tiềm năng tăng trưởng của doanh nghiệp. Mặt khác, áp lực chốt lời sau giai đoạn tăng nóng và sự thận trọng chung của thị trường đang kìm hãm đà tăng của HPG. Diễn biến này cũng phản ánh sự phân hóa của dòng tiền, khi không phải mọi thông tin tích cực đều ngay lập tức được phản ánh vào giá.