Thị trường bất động sản "ngủ đông" những tháng cuối năm 2022

Theo Báo cáo thị trường Bất động sản TP Hồ Chí Minh và vùng phụ cận quý III/2022 của Tập đoàn Dịch vụ bất động sản DKRA (DKRA Group), thị trường bất động sản nhà ở TP và vùng phụ cận, nguồn cung lẫn lượng tiêu thụ trong quý III/2022 có sự sụt giảm mạnh so với quý trước ở hầu hết các phân khúc chủ chốt.

Phân khúc đất nền và căn hộ giảm sâu

Đối với phân khúc đất nền, sức cầu thị trường có xu hướng giảm và đang ở mức thấp nhất kể từ thời điểm đầu năm.

Trong quý III/2022, nguồn cung đất nền giảm 65,6% so với quý II/2022, ghi nhận 9 dự án mở bán với khoảng 1.057 sản phẩm.

Lượng tiêu thụ giảm 77,8% so với quý trước, đạt khoảng 550 nền, tương đương 52% nguồn cung mới.

Thị trường đất nền vùng phụ cận tiếp tục giữ vị thế chủ lực, nguồn cung tập trung chủ yếu ở thị trường Bình Dương khi chiếm hơn 59% nguồn cung mới. Riêng tại TP Hồ Chí Minh, thị trường tiếp tục khan hiếm nguồn cung mới.

Theo dự báo từ DKRA Group, nguồn cung mới của phân khúc đất nền trong 3 tháng cuối năm sẽ tăng nhẹ, đạt khoảng 1.500 – 2.000 nền, tập trung chủ yếu ở các thị trường vùng ven TP Hồ Chí Minh như: Bình Dương, Đồng Nai và Long An.

Thị trường thứ cấp có khả năng duy trì ở mức ổn định, khó có sự tăng giá đột biến trong giai đoạn cuối năm. Ngược lại, mặt bằng giá trên thị trường sơ cấp vẫn tiếp tục đà tăng do chịu ảnh hưởng của các loại chi phí đầu vào.

Đối với phân khúc căn hộ, sức cầu chung thấp ở cả thị trường sơ cấp lẫn thứ cấp, tỷ lệ hấp thụ ở các dự án chỉ dao động phổ biến từ 25% - 60%, phần lớn do tâm lý e ngại vấn đề vay mua bất động sản, lãi suất tăng cao.

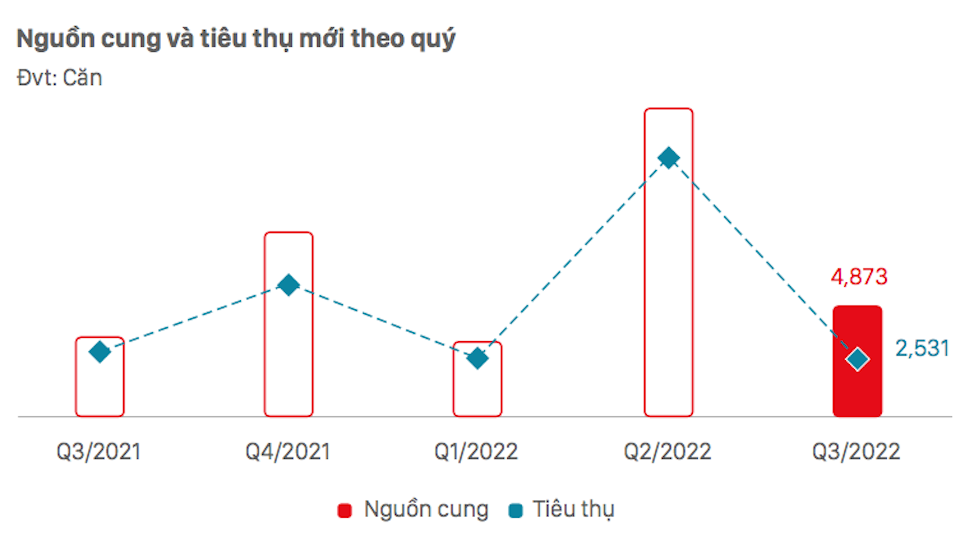

Trong quý III/2022, nguồn cung căn hộ mới giảm 63,8% so với quý II/2022, thị trường đón nhận khoảng 4.873 căn đến từ 31 dự án mở bán.

Sức tiêu thụ giảm 77,5% so với quý trước, đạt khoảng 52% nguồn cung mới, tương đương 2.531 căn.

Thị trường TP Hồ Chí Minh và Bình Dương vẫn duy trì vị trí dẫn đầu nguồn cung mới toàn thị trường khi chiếm 91,2% tổng lượng căn hộ mở bán mới trong quý.

Căn hộ hạng A và hạng C dẫn dắt nguồn cung mới toàn thị trường, lần lượt chiếm 35 % và 32,7% tỷ trọng nguồn cung mới trong quý. Trong khi căn hộ hạng A là phân khúc chủ đạo tại thị trường TP Hồ Chí Minh, chiếm đến 73,7% nguồn cung mới, thì căn hộ hạng C tập trung chủ yếu tại Bình Dương và các tỉnh giáp ranh.

Giá bán sơ cấp bình quân tăng từ 5% - 8% so với quý trước, cá biệt, một số dự án tại khu Đông ghi nhận mức tăng giá sơ cấp lên đến 12% - 16% so với thời điểm cuối năm 2021.

Dự báo phân khúc căn hộ, nguồn cung mới quý IV/2022 có thể sẽ tăng, đạt mức khoảng 6.000 – 7.000 căn. Trong đó, TP Hồ Chí Minh với khoảng 3.000 – 5.000 căn, Bình Dương duy trì ở mức khoảng 2.000 – 3.000 căn; Long An khoảng 350 căn và Bà Rịa - Vũng Tàu với khoảng 500 căn hộ dự kiến mở bán mới.

Sức cầu chung cũng như thanh khoản thị trường có thể tiếp tục bị ảnh hưởng bởi động thái tăng lãi suất, tăng cường kiểm soát tín dụng… trong những tháng cuối năm 2022.

Nguồn cung nhà phố, condotel tăng không đang kể

Ngược dòng với 2 loại hình căn hộ và đất nền, trong quý III/2022, nguồn cung condotel tăng và nhà phố đều tăng. Tuy nhiên, nhà phố đã có sự giảm giá cục bộ do bị ảnh hưởng dòng tiền. Tỷ lệ hấp thụ trên nguồn cung mới chỉ ở mức 50-60% ở 2 phân khúc này.

Cụ thể, nhà phố/biệt thự khu vực TP Hồ Chí Minh và vùng phụ cận, nguồn cung mới tăng 22,4% so với quý trước, ghi nhận khoảng 3.081 căn đến từ 30 dự án. Nguồn cung mới ở Đồng Nai, Bình Dương, Long An chiếm 85% tổng nguồn cung toàn thị trường. Riêng Tây Ninh tiếp tục không ghi nhận nguồn cung mới mở bán.

Đối với bất động sản nghỉ dưỡng, thị trường ghi nhận sự gia tăng nguồn cung mới ở loại hình condotel, mức tăng 53% so với quý II/2022, đạt khoảng 1.474 căn - cao nhất từ đầu năm đến nay.

Sức cầu thị trường mặc dù tăng nhưng vẫn còn ở mức khá thấp so với giai đoạn trước 2019 và chỉ tập trung tại một số dự án nhất định. Việc tăng cường kiểm soát tín dụng khiến thanh khoản thị trường sụt giảm và gần như chững lại do room tín dụng khá ít, khách hàng khó tiếp cận nguồn vốn vay. Tỷ lệ tiêu thụ đạt khoảng 63% nguồn cung mới, tương đương 928 căn.

Ở loại hình biệt thự và nhà phố/shophouse nghỉ dưỡng, các dự án có tình hình bán hàng chậm, 9/15 dự án có tỷ lệ tiêu thụ dưới 30%, đây là lượng tiêu thụ thấp nhất từ đầu năm đến nay.

Dù vậy, mặt bằng giá bán sơ cấp vẫn tiếp tục tăng 5-7% so với quý II/2022 và cùng kỳ năm 2021.

DKRA Group nhận định, động thái nới room tín dụng của Ngân hàng Nhà nước vào tháng 9 vừa qua vẫn chưa giải quyết được tình trạng khát vốn của thị trường. Việc khách hàng khó tiếp cận nguồn vốn vay đã tác động mạnh mẽ đến sức cầu khiến thanh khoản thị trường giảm. Lượng tiêu thụ ghi nhận ở mức thấp, chỉ đạt 47% (tương đương 1.449 căn), giảm 5,2% so với quý trước, tập trung chủ yếu ở tỉnh Bình Dương tại 2 khu vực Bến Cát, Tân Uyên.

Theo dự báo của DKRA Group, trong quý IV/2022, sức cầu chung thị trường có thể giảm nhẹ nếu động thái kiểm soát tín dụng chưa được tháo gỡ. Những dự án nằm trong khu nghỉ dưỡng phức hợp, đầy đủ tiện nghi và có vị trí tốt tiếp tục nhận được sự quan tâm của khách hàng.

“Phá băng” nhà ở xã hội

Cũng trong phạm vi Báo cáo thị trường quý III/2022, DKRA Group đánh giá, nhà ở xã hội (NOXH) là một trong những chương trình nhà ở có ý nghĩa quan trọng đối với sự phát triển kinh tế - xã hội của một quốc gia. Trong nhiều thập kỷ qua, mô hình NOXH đã được một số nước trên giới quan tâm và phát triển thành công như Mỹ, Singapore, Nhật Bản, Trung Quốc,... Tại Việt Nam, việc triển khai chương trình NOXH đã trải qua khoảng 12 năm. Bên cạnh những kết quả tích cực giúp hàng trăm nghìn hộ gia đình thu nhập thấp và công nhân được cải thiện nhà ở, quá trình triển khai thực hiện các chính sách về NOXH đã bộc lộ một số hạn chế và thách thức:

Để có thể khắc phục những tồn đọng, bất cập hướng đến mục tiêu từ nay tới năm 2030 sẽ đầu tư, xây dựng ít nhất 1 triệu căn hộ NOXH cho công nhân, người thu nhập thấp, các chuyên gia đề xuất một số giải pháp thúc đẩy sự phát triển của NOXH. Theo đó, bà Lương Thị Thanh Huyền - Trưởng phòng Pháp lý DKRA Group cho rằng, trong ngắn hạn, doanh nghiệp và khách hàng cần được rút ngắn thời gian xét duyệt hồ sơ, thủ tục pháp lý xây dựng dự án cũng như hồ sơ mua nhà. Đồng thời, cần nghiên cứu, xây dựng lại khung lợi nhuận phù hợp cho doanh nghiệp thay vì mức 10%/tổng chi phí đầu tư như hiện tại để thu hút các chủ đầu tư tham gia vào thị trường.

Về lâu dài, Việt Nam cần triển khai chương trình nhà ở quốc gia, đẩy nhanh việc sửa đổi các quy định pháp luật liên quan và bổ sung quỹ đất xây dựng NOXH độc lập tương tự các nước phát triển. Thêm vào đó, việc xây dựng hành lang pháp lý xét duyệt đối tượng được mua NOXH phù hợp với đặc thù kinh tế từng khu vực, địa phương và vấn đề hỗ trợ doanh nghiệp, người mua tiếp cận với nguồn vốn vay có lãi suất ưu đãi cần được quan tâm xúc tiến.