Thị trường chứng khoán hứa hẹn những điểm sáng trong tháng 3

Phân hóa trong tháng 2

Thị trường chứng khoán (TTCK) Việt Nam giảm gần 8% trong tháng 2 và chỉ còn tăng 1,7% so với đầu năm. Việc giảm mạnh hơn TTCK thế giới cho thấy TTCK Việt Nam đang chịu tác động mạnh hơn từ rủi ro thanh khoản đến từ thị trường trái phiếu doanh nghiệp (TPDN) trong nước.

TTCK Việt Nam điều chỉnh giảm lại trong tháng 2 sau tháng đầu năm tăng mạnh. Chỉ số VN-Index có tháng giảm trọn vẹn, đóng cửa phiên cuối tháng mất 86,5 điểm, tương đương giảm 7,8% về mốc 1.024,7 điểm, và thu hẹp tăng trưởng từ đầu năm còn 1,7% so với cuối năm ngoái .

Theo SSI Research, diễn biến này đến từ 2 yếu tố chính đó là: Rủi ro thanh khoản trên thị trường TPDN, tiêu điểm ở một số công ty bất động sản (BĐS) và kỳ vọng chính vào Cục dự trữ Liên bang Mỹ (Fed) vẫn tăng lãi suất 0,5% trong cuộc họp chính sách tháng 3 tới đây, thay vì dự báo tăng 0,25% như trước đó.

Việc đảo chiều giảm mạnh diễn ra trên diện rộng ở nhiều nhóm ngành. Trong đó, nhóm BĐS giảm 13,4%, hàng tiêu dùng không thiết yếu giảm 12,4%, công nghiệp giảm 11,4%, nguyên vật liệu giảm 10,7%, hàng tiêu dùng thiết yếu giảm 9,7%, tài chính giảm 9,6%. Các mã tác động mạnh nhất lên thị trường được ghi nhận ở VHM giảm 18,5%, MSN giảm 18.9%, MWG giảm 14%, VPB giảm 12,3%...

Ngược lại, nhóm tăng điểm hỗ trợ VN-Index khá hiếm hoi, như VCB tăng 1,7%, PLX tăng 1,4% và REE tăng 6%... Giá trị giao dịch bình quân trên sàn HOSE trong tháng 2 giảm 5% so với tháng trước, còn 10,1 nghìn tỷ đồng/phiên.

Dòng tiền từ khối ngoại cũng thu hẹp trong bối cảnh rủi ro chung. Khối ngoại thu hẹp quy mô ở chiều mua và đẩy mạnh bán ra, qua đó khối này bán ròng 640 tỷ đồng. Đây là tháng khối ngoại bán ròng đầu tiên kể từ tháng 11/2022.

Tỷ trọng giao dịch của khối ngoại đã tăng lên 12,8% và chỉ sau mức 14% vào tháng 11/2022. Các mã BĐS cho thấy khối ngoại bán ròng mạnh như VHM, DXG, DGC, VIC, KDH. Các mã mua mạnh nhất trong tháng là tài chính, thép và dầu khí, như: STB, HDB, HCM, HPG, HSG, PVD, PVS, POW…

Dòng tiền vào tài sản tài chính hạ nhiệt trong tháng 2

Theo phân tích của SSI Research, phân bổ dòng tiền vào các tài sản tài chính giảm trong tháng 2, với việc đảo chiều rút ròng ở quỹ cổ phiếu, trong khi đó mức độ giải ngân vào quỹ trái phiếu và các quỹ tiền tệ hạ nhiệt. Dòng tiền vào các tài sản tài chính trong năm 2023 dự báo có biến động mạnh.

Trên thực tế, các dữ liệu kinh tế của Mỹ và tín hiệu từ Fed trong tháng 2 đã khiến cho xu hướng giải ngân vào quỹ cổ phiếu thị trường phát triển (DM) phần nào tiêu cực. Các quỹ cổ phiếu ghi nhận rút ròng 21 tỷ USD. Trong đó chủ yếu đến từ quỹ DM rút ròng 24,8 tỷ USD.

Nguyên nhân chủ yếu do dòng vốn rút ra khỏi thị trường Mỹ. Với dữ liệu kinh tế tích cực của Mỹ chỉ ra rằng suy thoái kinh tế có thể không sắp xảy ra, nhà đầu tư đã đánh giá lại kỳ vọng về đỉnh lãi suất, tốc độ cắt giảm lãi suất, cũng như việc lạm phát trở lại mức mục tiêu có thể lâu hơn kỳ vọng. Với mức định giá cao, dòng vốn tiếp tục rút ròng 29,6 tỷ USD khỏi thị trường Mỹ.

Chứng khoán Trung Quốc đã giảm tới 9,9% trong tháng 2, khi căng thẳng địa chính trị leo thang thúc đẩy việc chốt lời sau khi đã tăng 35,5% từ mức thấp nhất trong tháng 10/2022. Đối với nhóm các quốc gia khác trong khu vực châu Á, Ấn Độ vẫn tăng là 107 triệu USD, Đài Loan (Trung Quốc) tăng 586 triệu USD và Việt Nam tăng 107 triệu USD. Các nhà quản lý quỹ bắt đầu nâng tỷ trọng trong việc giải ngân vào thị trường mới nổi hơn.

Dòng tiền ETF đảo chiều vào cuối tháng 2, sau 3 tháng bùng nổ kể từ tháng 10/2022. Tổng dòng vốn ETF vào Việt Nam trong tháng 2 chỉ đạt 500 tỷ đồng, thấp hơn nhiều so với 4 tháng trước đó.

Tính từ đầu năm, tổng dòng vốn ETF đạt 4.753 tỷ đồng, với đóng góp chủ yếu từ VanEck tăng 2.092 tỷ đồng và DB FTSE tăng 1.032 tỷ đồng. Trên thực tế, khối ngoại đẩy mạnh bán ròng vào nửa cuối tháng 2 và tập trung vào nhóm BĐS, tài chính - ngân hàng và nguyên vật liệu.

Xu hướng dòng vốn trong tháng 2 vào TTCK Việt Nam có sự phân hóa giữa nửa đầu tháng và nửa cuối tháng, khi rủi ro thanh khoản trên thị trường TPDN và nguy cơ lan rộng ra hệ thống ngân hàng xuất hiện.

Rủi ro dự báo sẽ qua

Theo khảo sát từ Bank of America (BofA), các rủi ro lớn đối với dòng tiền đầu tư là rủi ro lạm phát và địa chính trị. Điểm tích cực về triển vọng dòng vốn vào các quỹ cổ phiếu trong năm 2023 là chu kỳ chứng khoán thường đi trước chu kỳ kinh tế, và thời điểm này vẫn đang được đánh giá là giai đoạn tốt để giải ngân.

Đầu tư công là một trong những điểm sáng hỗ trợ TTCK trong năm 2023. Ảnh nguồn VNDirect Research.

Đầu tư công là một trong những điểm sáng hỗ trợ TTCK trong năm 2023. Ảnh nguồn VNDirect Research.Tuy nhiên, theo SSI Research kể từ tháng 3, một số yếu tố đã hỗ trợ TTCK Việt Nam. Cụ thể, động thái gần đây của Chính phủ, bao gồm việc ban hành Nghị định 08/2023 sửa đổi Nghị định 65/2022 và Nghị định 153/2020 về phát hành TPDN riêng lẻ, sẽ là yếu tố giúp ổn định tâm lý và thu hút dòng tiền quay trở lại thị trường.

Một số yếu tố tích cực liên quan đến dòng vốn ETF trong tháng 3 là việc VanEck sẽ cơ cấu lại tỷ trọng danh mục sang 100% cổ phiếu Việt Nam, tương đương dòng vốn tăng 68 triệu USD. Sở Giao dịch chứng khoán Đài Loan chấp thuận việc tăng hạn mức đầu tư cho quỹ Fubon ETF Việt Nam, ước tính dòng vốn tối đa vào ròng khoảng 4.500 tỷ đồng.

Theo SSI Research, điểm đáng lưu ý đối với dòng tiền ETF là mang đặc tính của nhà đầu tư cá nhân, do vậy việc rút hay vào ròng sẽ có biến động khó đoán hơn. Bức tranh kinh tế trong 2 tháng đầu năm nghiêng nhiều về gam màu chưa tích cực, khi hoạt động sản xuất phải đối mặt với nhiều khó khăn từ nhu cầu bên ngoài chậm lại và áp lực về lạm phát đè nặng lên tiêu dùng trong nước.

Trên thị trường tiền tệ, lãi suất chưa thật sự hạ nhiệt. Theo VNDirect Research, điểm sáng trong giai đoạn này đến từ lĩnh vực đầu tư, với việc cả đầu tư công và FDI đăng ký mới đều ghi nhận kết quả khá tích cực. Cụ thể, giải ngân đầu tư công năm 2022 đạt khoảng 542.000 tỷ đồng, hoàn thành 93,5% kế hoạch năm.

Năm 2023, Quốc hội giao thực hiện là 711.684 tỷ đồng và Chính phủ đặt mục tiêu hoàn thành ít nhất 95% kế hoạch. Nếu giải ngân đầu tư công đạt được mục tiêu trên, thì số vốn đầu tư công năm 2023 sẽ tăng trưởng khoảng 25% so với số giải ngân thực tế của năm 2022.

Kỳ vọng Luật Đất đai sửa đổi được ban hành như đúng lộ trình, có hiệu lực từ nửa cuối 2024, sẽ giúp tháo gỡ các nút thắt pháp lý trong việc phê duyệt dự án nhà ở mới, từ đó giúp nguồn cung nhà ở dần phục hồi từ 2024-2025.

Lãi suất huy động tại các ngân hàng thương mại trong nước đã đạt đỉnh trong quý 1/2023, hiện bắt đầu giảm dần. Riêng đối với lĩnh vực bất động sản, 4 ngân hàng quốc doanh đã thống nhất dành một gói tín dụng trị giá 120.000 tỷ đồng cho lĩnh vực nhà ở xã hội cho công nhân, người thu nhập thấp với lãi suất cho vay thấp hơn từ 1,5 - 2% lãi suất cho vay bình quân của các ngân hàng trên thị trường.

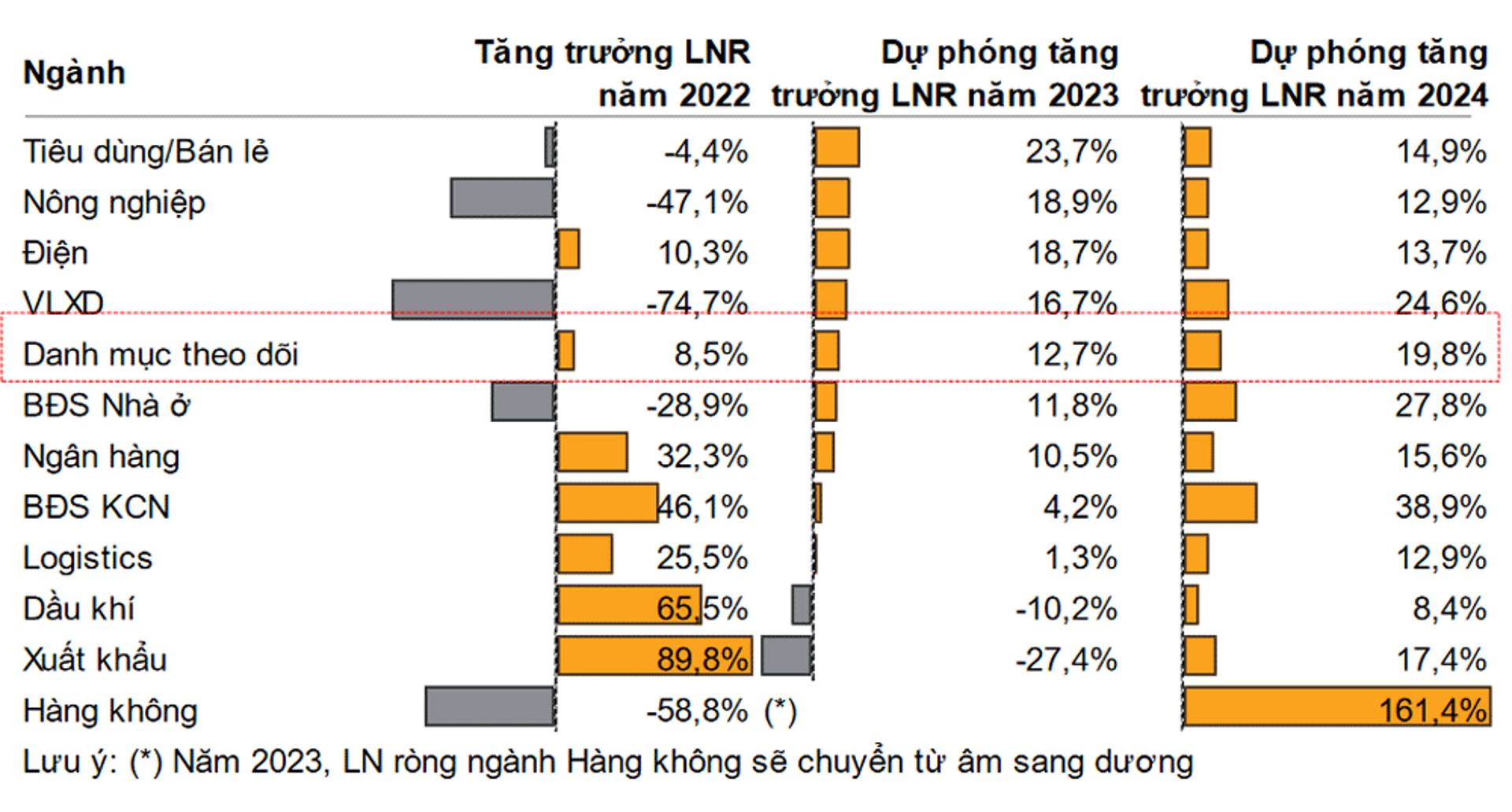

Bên cạnh đó, Agribank sẽ xem xét áp dụng chính sách hỗ trợ lãi suất vay tối đa 3% cho những khách hàng có dư nợ vay kinh doanh BĐS. Dòng vốn đầu tư công tích cực và lãi suất giảm sẽ thúc đẩy dòng tiền vào thị trường. Các cổ phiếu được hưởng lợi từ các thông tin kể trên là lĩnh vực đầu tư công như xây dựng, vật liệu xây dựng, bất động sản khu công nghiệp, tài chính - ngân hàng. Sang năm 2024, khi Luật đất đai được ban hành có thể các doanh nghiệp ở lĩnh vực BĐS được hưởng lợi.

Tuy nhiên, đêm qua – rạng sáng nay 8/3 (giờ Hà Nội), Chủ tịch Cục dự trữ Liên bang Mỹ (Fed) Jerome Powell có bài phát biểu điều trần trước Quốc hội. Ông cho biết Fed có thể tăng mạnh lãi suất cơ bản hơn dự kiến để kiểm soát lạm phát về mức mục tiêu.

Sau bài phát biểu của Chủ tịch Fed, lợi tức trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đã tăng mạnh 0,21% lên mức 3,983%. Cả SSI Research và VNDirect Research đều cho rằng, trong ngắn hạn TTCK Việt Nam vẫn đang chịu áp lực bởi dòng tiền có thể chảy vào trái phiếu khi Fed thắt chặt tiền tệ.