Thị trường đang chứng kiến sự mất cân đối giữa nguồn cầu - nguồn cung

Báo cáo tập trung vào hai TP lớn là Hà Nội và TP Hồ Chí Minh ở các phân khúc bao gồm nhà ở, thương mại, khách sạn và công nghiệp.

Tuyến metro và các đường vành đai khi được hoàn thiện sẽ thúc đẩy xu hướng dịch chuyển dần ra ngoài trung tâm của Hà Nội

Theo số liệu mới đây của Tổng Cục Thống kê (GSO), tăng trưởng GDP năm 2023 của Việt Nam là 5,1%. Kết quả này thấp hơn đáng kể so với mức phục hồi tăng trưởng 8% của năm 2022 sau mức 2,9% của năm 2020 và 2,6% của năm 2021. Tuy nhiên, kết quả cho thấy có sự cải thiện trong nửa cuối năm 2023, bất chấp với mức tăng trưởng 3,3% vào quý 1/023, mức thấp thứ 2 so với cùng kỳ trong 13 năm liên tiếp.

Tổng vốn đăng ký FDI đạt 37 tỷ USD, tăng 32% theo năm. Tỷ lệ vốn FDI thực hiện tăng 4% với 23 tỷ USD, mức cao nhất trong 5 năm qua.

|

Báo cáo Chỉ số Niềm tin kinh doanh (Business Confidence Index - BCI) do Hiệp hội Doanh nghiệp châu Âu tại Việt Nam (EuroCham) công bố cho thấy, niềm tin kinh doanh của các doanh nghiệp Châu Âu tại Việt Nam đạt 46,3 điểm trong qúy 4/2023. Triển vọng cho quý 1/2024 cũng rất tích cực, với 29% doanh nghiệp đánh giá triển vọng của họ là “xuất sắc” hoặc “tốt”. Một dấu hiệu nữa cho thấy mối lo ngại của các doanh nghiệp đang giảm dần, từ 9% xuống 5%.

Các chuyên gia của Savills dự báo hoạt động đầu tư sẽ sôi động trở lại vào quý 3/2024 với sự phục hồi được thúc đẩy bởi các thị trường lớn như Mỹ và Anh.

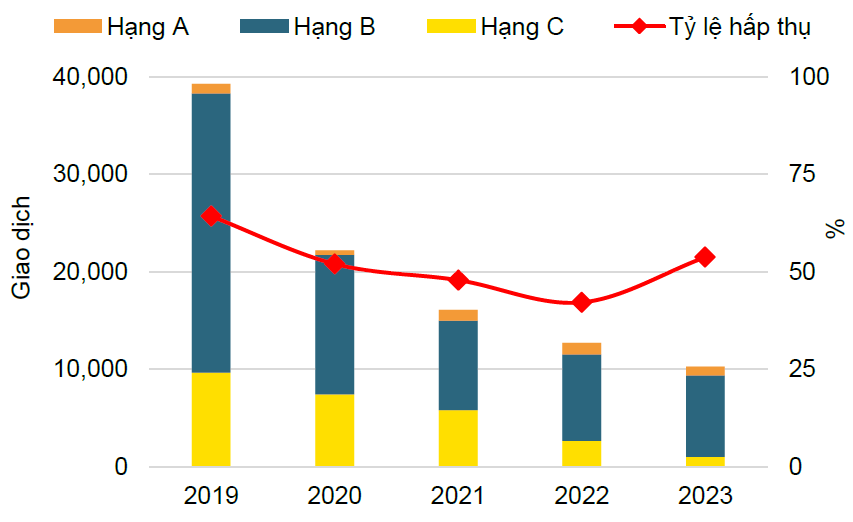

Tại Hà Nội, lượng căn hộ sơ cấp là 11.911 căn, giảm 40% theo quý và 41% theo năm. Giá bán sơ cấp trung bình đạt 58 triệu đồng/m2 thông thủy, tăng 7% theo quý và 12% so với cùng kỳ năm trước. Giá mở bán trung bình tại thị trường này đã tăng trong 20 quý liên tiếp.

Theo bà Đỗ Thu Hằng - Giám đốc Cấp cao Dịch vụ Tư vấn Savills Hà Nội, thị trường đang chứng kiến một sự mất cân đối giữa nguồn cầu và nguồn cung căn hộ tại Hà Nội, đặc biệt với các sản phẩm ở phân khúc vừa túi tiền. Tuyến metro và các đường vành đai khi được hoàn thiện sẽ thúc đẩy xu hướng dịch chuyển dần ra ngoài trung tâm.

|

Nguồn cung biệt thự/nhà liền kề tiếp tục duy trì mức thấp

Tại Hà Nội, nguồn cung sơ cấp biệt thự/nhà liền kề đạt 710 căn đến từ 16 dự án, giảm 2% theo quý và 23% theo năm. Nguồn cung hạn chế với hàng tồn kho giá cao đã làm ảnh hưởng lớn đến tỷ lệ hấp thụ của thị trường. Tại Hà Nội, quý 4 vừa qua ghi nhận lượng bán giảm 37% theo quý và 67% theo năm với 64 căn. Tỷ lệ hấp thụ trong quý chỉ đạt 9%, giảm 5 điểm phần trăm theo quý và 12 điểm phần trăm theo năm.

Mặc dù đã tăng nhẹ 1% theo quý và 10% so với cùng kỳ 2022, trong quý cuối năm 2023, nguồn cung biệt thự/nhà liền kề sơ cấp tại TP Hồ Chí Minh tiếp tục ở mức thấp với chỉ 771 căn. Tình hình hoạt động của dòng sản phẩm này cũng ẩm đạm, lượng bán hàng trong quý đạt 64 căn, bằng với quý 3/2023 nhưng giảm 24% theo năm. Tỷ lệ hấp thụ duy trì ở mức 8%, bằng so với quý trước nhưng giảm 4 điểm phần trăm so với cùng kỳ 2022.

Nguồn cung hạn chế cùng mức giá ngày càng cao so với mức chi trả của người dân tại Hà Nội và TP Hồ Chí Minh đang thúc đẩy sự hấp hẫn của các TP vệ tinh. Cùng sự hỗ trợ của mạng lưới dự án đường vành đai tại Hà Nội và TP Hồ Chí Minh, các khu vực này đang trở nên thu hút người mua bất động nhờ khả năng kết nối thuận tiện, các sản phẩm đa dạng và giá phải chăng hơn. Từ năm 2024 đến năm 2026, các quận, huyện vùng ven sẽ đóng góp 74% nguồn cung nhà liền thổ mới tại Hà Nội và 75% tại TP Hồ Chí Minh.

Trong quý 4/2023, nguồn cung văn phòng tại Hà Nội đạt 2,13 triệu m2 NLA, giảm 1% theo quý và 1% theo năm. Trong khi đó, tại TPHồ Chí Minh, nguồn cung văn phòng tăng 3% theo quý và 6% theo năm, đạt 2,7 triệu m2 NLA. Tuy nhiên, nguồn cung văn phòng tại các TP lớn ở Việt Nam vẫn đang ở mức thấp hơn so với các thị trường trong khu vực như Singapore, Jakarta, Bangkok.

Với nguồn cầu ổn định, tình hình hoạt động tại cả 2 TP duy trì ở mức tích cực. Ở Hà Nội, giá thuê văn phòng trung bình đạt 513.000 VNĐ/m2/tháng với tỷ lệ lấp đầy 87%. Tại TP Hồ Chí Minh, giá thuê đạt 779.000 VNĐ/m2/tháng với tỷ lệ lấp đầy khá cao ở mức 89%.

Nhóm ngành công nghệ thông tin, FIRE (Tài chính, Bảo hiểm, Bất động sản) và sản xuất vẫn là những khách thuê chủ đạo tại 2 thị trường này. Dự báo về nguồn nhân lực cho năm 2024 chỉ ra rằng những nhóm ngành này sẽ là động lực hình thúc đẩy thị trường văn phòng Hà Nội và TP Hồ Chí Minh.