Thị trường tuần 23-27/9: VN-Index cải thiện, tăng giải ngân với các mã đầu ngành

Có thể gia tăng giải ngân với các mã đầu ngành

Sau tuần giao dịch chịu áp lực điều chỉnh về vùng giá 1.250 điểm với thanh khoản dưới mức trung bình, thể hiện áp lực bán tương đối thấp, VN-Index đã có tuần giao dịch rất tích cực dưới những tin tức hỗ trợ như FED bắt đầu lộ trình giảm lãi suất.

Kết thúc tuần VN-Index tăng 1,62% so với tuần trước lên mức 1.272,04 điểm, vượt lên vùng giá cao nhất năm 2023, tương ứng 1.255 điểm. VN-Index đang chịu áp lực mạnh ở vùng kháng cự 1.290 điểm - 1.300 điểm, đỉnh giá trong nhiều tháng qua. Trong khi VN30 tăng tốt hơn 2,45% lên mức 1.326 điểm, thử thách lại vùng đỉnh giá 1.330 điểm - 1.340 điểm tháng 06, 08/2024.

Nhóm phân tích của Công ty CP Chứng khoán Sài Gòn – Hà Nội (SHS) nhận định, VN-Index đã kiểm định tốt vùng hỗ trợ quanh 1.250 điểm, tương ứng vùng giá cao nhất năm 2023 với khối lượng giao dịch gia tăng tốt.

“Xu hướng ngắn hạn, VN-Index cải thiện, tăng trưởng với vùng hỗ trợ gần nhất quanh 1.270 điểm, giá trung bình 20 phiên với kỳ vọng sẽ tiếp tục kiểm tra lại vùng giá 1.280 điểm - 1.300 điểm, tương ứng đường xu hướng nối các vùng giá cao nhất các tháng 06 - 08/2024”, nhóm phân tích SHS nhận định.

Ngoài ra, những diễn biến hiện tại cho thấy, lực cầu và dòng tiền ngắn hạn cải thiện tốt, thị trường mở ra nhiều cơ hội ngắn hạn khi rung lắc điều chỉnh, nhất là đối với các mã chưa phục hồi nhiều, có vùng giá tương đương VN-Index ở thời điểm quanh 1.250 điểm.

Về xu hướng trung hạn, SHS nhận định, VN-Index tích lũy tích cực trong vùng 1.250 điểm đến 1.300 điểm, mở rộng lên 1.320 điểm. Đây là nửa trên của kênh giá lớn hơn 1.180 điểm - 1.200 điểm đến 1.300 điểm - 1.320 điểm đã kéo dài từ đầu năm đến nay.

“Với diễn biến hiện tại, VN-Index tiếp tục tích lũy trong vùng giá 1.250 điểm đến 1.300 điểm và kỳ vọng sẽ vượt lên vùng giá 1.300 điểm để hướng đến các vùng giá cao hơn 1.320 điểm trong quí 4/2024. Trong đó, 1.250 điểm là vùng giá cao nhất năm 2023, 1.300 điểm - 1.320 điểm là các vùng kháng cự rất mạnh, đỉnh giá tháng 6 - 8/2022 và đỉnh giá các tháng đầu năm 2024”, nhóm phân tích SHS nhận định.

Với VN30, thị trường này đang có kháng cự mạnh 1.340 điểm và 1.350 điểm, tương ứng đỉnh giá tháng 6/2024 và tháng 6/2022. Các chuyên gia tại SHS lưu ý, thị trường chỉ có thể vượt qua các vùng đỉnh, kháng cự mạnh này khi có các yếu tố hỗ trợ vĩ mô tốt, kết quả kinh doanh tăng trưởng vượt trội. Điều này phụ thuộc khá lớn vào các mã vốn hóa lớn, ngân hàng.

Với diễn biến hiện tại cho thấy dòng tiền cải thiện mở ra nhiều vị thế tốt, thị trường đang có tín hiệu luân phiên xoay vòng, các chuyên gia tại SHS cho rằng, nhà đầu tư có thể xem xét mở rộng, gia tăng giải ngân đối với các mã chất lượng tốt, các mã/nhóm tích lũy chưa phục hồi nhiều, có vùng giá tương tương VN-Index quanh 1.250 trước đây.

Mục tiêu đầu tư hướng tới các mã cổ phiếu đầu ngành, nền tảng cơ bản tốt, kết quả kinh doanh quí II tăng trưởng tốt, triển vọng kết quả kinh doanh quý III tăng trưởng tích cực.

Nhóm Chứng khoán tích cực góp phần thúc đẩy thị trường tăng điểm

Sau tuần giao dịch trong sắc đỏ với thanh khoản giảm điểm trước đó, thị trường chứng khoán (TTCK) chứng kiến lực cầu mua chủ động và tập trung tại các nhóm cổ phiếu vốn hóa lớn cùng thanh khoản gia tăng trở lại, giúp kết tuần VN-Index tăng 20,33 điểm (tương đương 1,62%) lên mốc 1.272,04 điểm. HNX-Index cũng khởi sắc với kết tuần tại mốc 234,3 điểm, tăng 1,88 điểm, (tương ứng 0,81%).

Độ rộng thị trường phiên cuối tuần diễn ra nghiêng về bên bán với 159 cổ phiếu giảm giá, 153 cổ phiếu tăng giá, 53 cổ phiếu tham chiếu tại HOSE. HNX giao dịch với 84 cổ phiếu tăng giá, 52 cổ phiếu tham chiếu và 86 cổ phiếu giảm giá.

Thanh khoản trên cả 2 sàn tuần này cải thiện hơn so với tuần giao dịch trước đó khi khối lượng khớp lệnh tăng 26,36% tại HOSE và tăng 11,82% tại HNX. Tuy nhiên, khối lượng khớp lệnh cả 2 sàn vẫn thấp hơn trung bình 20 tuần.

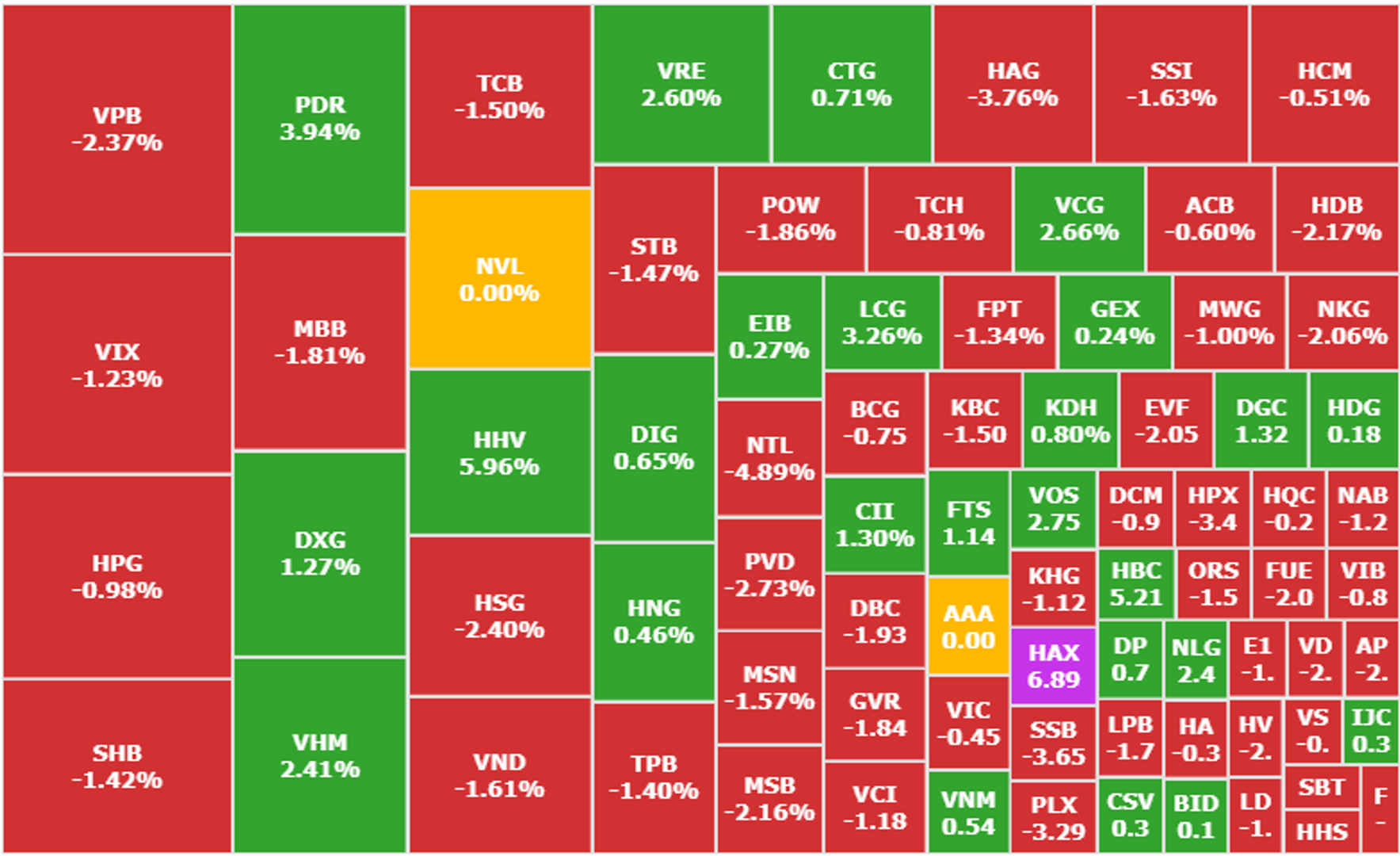

Khối ngoại tuần này đã quay trở lại mua ròng 1.221,2 tỷ đồng tại HOSE, tập trung tại mã SSI (+666 tỷ), FPT (+363,44 tỷ), TCB (+274,22 tỷ). Ở chiều ngược lại, bán ròng tập trung tại các mã HPG (-263,22 tỷ), VIX (-213,80 tỷ), VPB (-173,31 tỷ)... Cùng với đó, mua ròng tuần này từ khối ngoại cũng diễn ra trên sàn HNX với 71,07 tỷ đồng, tập trung tại các mã PVS, HUT và PVI,...; chiều bán ròng nổi bật với NTP, BVS, LAS...

Nhóm ngành tích cực nhất góp phần cho sự tăng điểm của thị trường tuần này là nhóm Chứng khoán với các mã SSI (+4,02%), HCM (+4,97%), FTS (+1,82%), VND (+4,90%), MBS (+4,03%),...

Ngoài Chứng khoán, một số nhóm cổ phiếu khác cũng có diễn biến ấn tượng như Ngân hàng, tiêu biểu với VCB (+0,78%), BID (+1,76%), TCB (+6,08%); Nhóm Cao su cũng có giao dịch khởi sắc với GVR (+2,89%), PHR (+1,21%), DPR (+2,82%)...; Nhóm cổ phiếu Bất động sản dân cư giao dịch trong sắc xanh với CEO (+2,61%), PDR (+3,26%), DIG (+3,41%),...

Ghi nhận trong tuần này, một số ngành khác chứng kiến nhiều mã giảm điểm như ngành Thực phẩm và Đồ uống với VNM (-0,27%), KDC (-2,92%), SBT (-2,57%)... Đa số cổ phiếu ngành Năng lượng và Khí đốt có một tuần giao dịch trong sắc đỏ, cụ thể là GAS (-1,62%), PGV (-3,18%), POW (-1,95%)…

Trên thị trường phái sinh, kỳ hạn VN30F2410 tuần này tăng 35,9 điểm (+2,77%), đóng cửa tại 1.330 điểm, chênh lệch 4 điểm so với VN30. Các kỳ hạn xa hơn là VN30F2411, VN30F2412, VN30F2503 chênh lệch từ 3,7 điểm đến 5,5 điểm so với VN30. Tổng khối lượng hợp đồng giao dịch giảm 5,04% so với tuần trước và thấp hơn mức trung bình trong vòng 20 tuần.