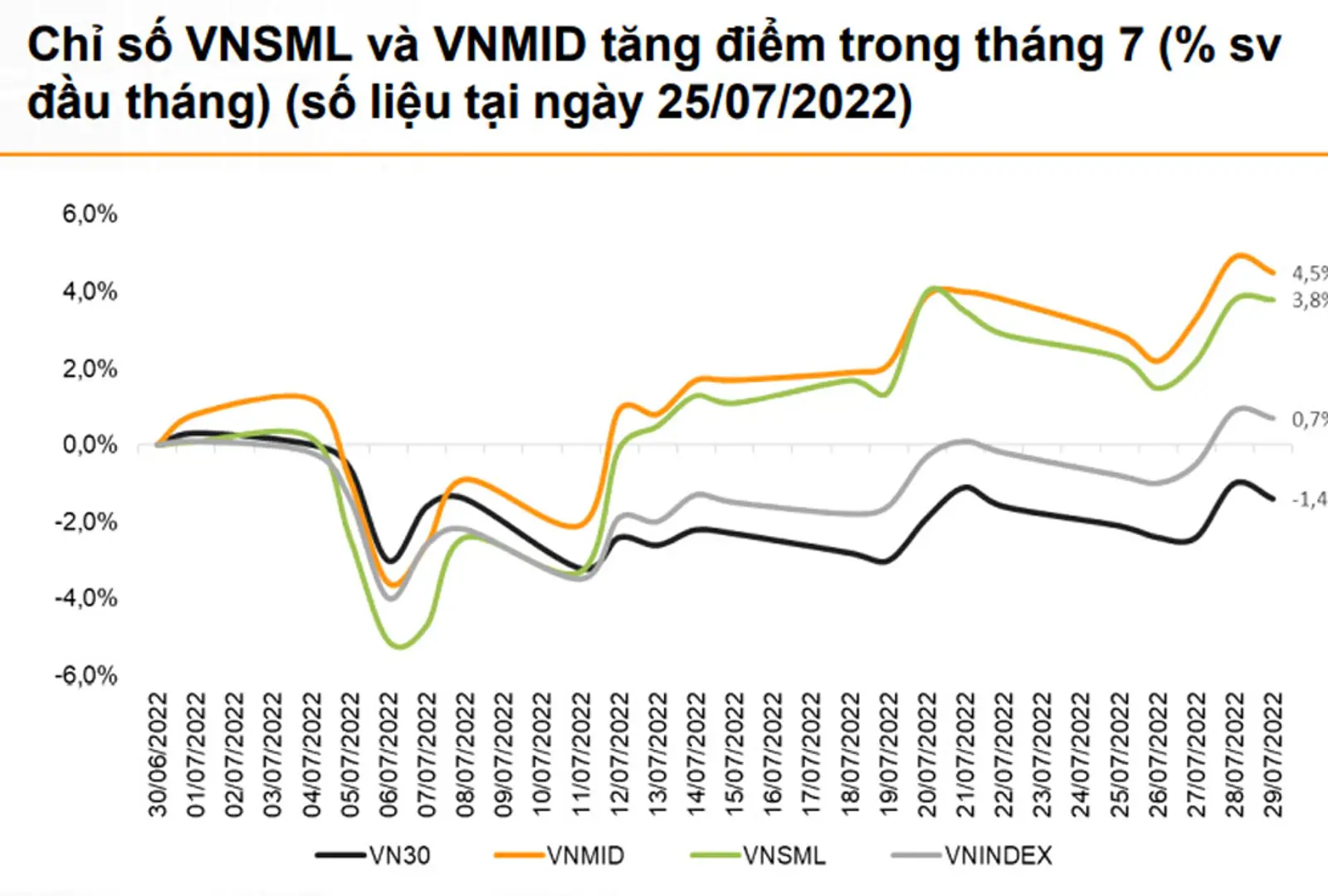

Bài học từ quá khứ còn nguyên giá trị trong giao dịch chứng khoán hiện tại

Dòng tiền đầu cơ tiềm ẩn rủi ro?

Theo phân tích của chuyên gia chứng khoán tại công ty Cổ phần chứng khoán SSI (SSI), trên TTCK có một loại công cụ tài chính phái sinh được gọi là chứng chỉ quỹ (CCQ) tham gia đầu tư được gọi là Participatory Notes (P-Notes).

P-Notes được các định chế tài chính lớn phát hành dành riêng cho các nhà đầu tư (NĐT) nước ngoài, bởi các tổ chức đầu tư đang hoạt động tại những thị trường chứng khoán mới nổi.

P-Notes thu hút nhà đầu tư nhờ đặc điểm vừa mang tính chất của một CCQ, vừa mang tính chất của một công cụ thanh toán tương tự như thương phiếu và tín phiếu. P-Notes cũng xuất phát từ giá trị danh mục chứng khoán mà tổ chức đầu tư phát hành P-Notes đang nắm giữ.

Chính nhờ tính chất lai tạp này mà chủ sở hữu và chuyển nhượng P-Notes, trong mối tương quan so sánh với chủ sở hữu CCQ sẽ thụ hưởng ba lợi điểm.

Cụ thể, P-Notes được coi là một công cụ thanh toán thương mại, nên khi mua vào hay chuyển nhượng P-Notes, chủ sở hữu hoàn toàn không phải đăng ký với cơ quan quản lý thị trường chứng khoán (ở Việt Nam là Ủy ban Chứng khoán Nhà nước).

P-Notes được chuyển nhượng tự do trên thị trường thông qua phương pháp ký hậu. Chủ sở hữu P-Notes cũng được hưởng cổ tức và các khoản lãi vốn từ danh mục đầu tư của tổ chức phát hành.

Xuất phát từ đặc điểm không thông qua giai đoạn đăng ký với cơ quan quản lý, P-Notes rất được ưa chuộng bởi các NĐT nước ngoài.

Từ những nguyên nhân “chủ quan” mà NĐT không muốn công khai thông tin của mình. Như vậy, một NĐT nước ngoài, có thể là cá nhân hoặc tổ chức, hoàn toàn có thể tham gia đầu tư vào TTCK một quốc gia khác mà không cần đăng ký với cơ quan quản lý tại quốc gia đó và không cần công khai thông tin của mình.

Dựa trên những đặc điểm kể trên, để phát hành P-Notes, các định chế tài chính thường tích lũy một số lượng cổ phiếu đủ lớn, bao gồm các cổ phiếu bluchip, có thanh khoản tốt, hoạt động hiệu quả và mang tính đại diện cho thị trường để lập thành một danh mục.

Trên danh mục đó, các tổ chức tài chính này sẽ phát hành P-Notes cho các nhà đầu tư nước ngoài quan tâm đầu tư vào TTCK của nước sở tại.

Tại TTCK Việt Nam, cả 4 ngân hàng đầu tư nước ngoài có quy mô lớn là Deutsche Bank, HSBC, Citigroup và Merrill Lynch (nay là một bộ phận của Bank of America) đều triển khai phát hành các P-Notes cho khách hàng của mình ở nước ngoài.

P-Notes vừa mang tính chất của một chứng chỉ quỹ, vừa mang tính chất của một công cụ thanh toán tương tự như thương phiếu. Vì vậy, đây là dòng tiền khó lường và tốc độ ra vào nhanh nên sẽ ảnh hưởng đáng kể đến diễn biến của thị trường trong ngắn hạn và thường được cho là mang tính đầu cơ cao.

Rủi ro của P-Notes là sự biến động rất khó dự báo, sự luân chuyển dòng vốn không rõ nguồn gốc và nguy cơ bùng phát tội phạm rửa tiền.

Theo SSI, với cơ chế chủ yếu tập trung vào các cổ phiếu vốn hóa và thanh khoản lớn, có ảnh hưởng mạnh đến các chỉ số VN-Index vào thời điểm mua thì một số mã được khối ngoại mua ròng mạnh thời gian qua, như: HPG, VIC, VHM, MSN, CTG, SSI, VRE gần như chắc chắn có trong danh mục của P - Notes.

Bài học từ quá khứ để nhận diện diễn biến của thị trường?

Theo phân tích của chuyên gia tại SSI, giai đoạn cuối 2009 đến 2010 – TTCK toàn cầu bắt đầu phục hồi sau khi rơi vào khủng hoảng tài chính và suy thoái kinh tế, Việt Nam cũng bị tác động không nhỏ.

Tại thời điểm này, khối ngoại mua ròng liên tục 15 tháng. Chỉ tính riêng trong năm 2010, khối ngoại đã mua ròng 15.250 tỷ đồng. Thời điểm đó, các quỹ ETF chỉ đóng góp khoảng hơn 3.000 tỷ đồng trong tổng số 15.250 tỷ đồng mua ròng của khối ngoại trong năm 2010.

Như vậy, phần khối ngoại khuyết danh mua ròng là dấu “chân” của P-Notes.

Trước đó, giai đoạn khủng hoảng tài chính năm 2008 khiến VN-Index rơi không phanh từ gần 1.180 điểm về 235 điểm. Đến năm 2009, là giai đoạn bơm tiền mạnh đẩy chỉ số VN-Index từ 235 điểm lên 632 điểm. Đến cuối năm 2009, chỉ số VN-Index lại rơi về 427 điểm.

Đó là thời điểm dòng tiền từ P-Notes đổ bộ lần đầu vào TTCK Việt Nam. Các cổ phiếu vốn hóa lớn được P-Notes mua mạnh vào thời điểm đó là: HPG, VIC, BVH, HAG, VNM, VCB, PVD, SSI, MSN. Các cổ phiếu tăng mạnh nhất giai đoạn này có thể kể đến HPG tăng 3,5 lần, BVH tăng 5 lần, VIC tăng 10 lần,...

Có thể thấy, mặc dù chỉ số trong năm 2010 không tăng nhiều nhưng các cổ phiếu được P- Notes mua đều tăng rất mạnh trong năm 2010 và thanh khoản giai đoạn này gần như gấp đôi so với trước đó.

Giai đoạn tiếp theo có thể có dấu “chân” của P-Notes là năm 2016, đây là giai đoạn chỉ mua và gần như không bán. Một giai đoạn nữa gần đây cũng khá rõ ràng cho thấy sự vào cuộc của P - Notes là cuối 2018 đến tháng 3/2019.

Tất cả diễn biến của TTCK Việt Nam trong những giai đoạn kể trên, có thể nhận ra đặc điểm trong cách giao dịch của P-Notes là tấn công rất mạnh. Các cổ phiếu hầu như kéo thẳng tắp không có nhịp chỉnh và gần như không có cơ hội cho nhà đầu tư chậm chân có thể mua. Thanh khoản khi P-Notes nhập cuộc thường tăng rất mạnh.

Một đặc điểm nữa là P-Notes trên TTCK Việt Nam thời gian qua đó là, ở những thời điểm thị trường trông rất yếu, thanh khoản thì lẹt đẹt hoặc sau đoạn vừa giảm mạnh.

Về bối cảnh khá tương đồng khi cuối 10/2010, VCB hạ lãi suất cho vay và cuối 11/2022 vừa rồi VCB cũng giảm lãi suất cho vay tới 1%. Về thời gian giao dịch nhìn vào đồ thị quá khứ của VN-Index và các mã như: HPG, SSI, VIC, VHM,... có thể thấy P-Notes thường mua rất mạnh vào các tháng cuối năm hoặc các tháng đầu năm.

Diễn biến khó lường nhất của thị trường khi có dòng vốn P-Notes tham gia đó là: Mua đầu cơ khối lượng rất cao, đẩy giá cổ phiếu tăng rất nhanh; nhưng khi bán ra cũng rất nhanh - mạnh, đẩy giá cổ phiếu sàn liên tục, khiến nhà đầu tư nhỏ lẻ khó trở tay.

Theo dự đoán của SSI, khoảng thời gian mua mạnh nhất của P-Notes thường kéo dài khoảng 1,5-2 tháng. Trên thị trường chứng khoán Việt Nam đang chứng kiến những diễn biến tương đồng trong quá khứ đã phân tích kể trên.

Một số mã chứng khoán thể hiện rõ như: HPG, SSI, CTG,... đang lặp lại khá giống cách giao dịch của năm 2019. Ngoài ra có thể xem thêm một số mã khác như: VIC, VHM, VRE để thấy sự tương đồng.

Thực tế, trong quá khứ, khi các cổ phiếu sau khi đạt đỉnh thường không rơi ngay mà sẽ có một đoạn rung lắc mạnh ở vùng đỉnh, đây có thể là đoạn phân phối hàng.

Một số mã cổ phiếu, sau khi được P-Notes mua thường tạo đỉnh và giảm trở lại thì tạo mặt bằng đáy cao hơn như các mã nhóm ngân hàng hoặc nhóm Vingroup. Với HPG thì có thể tạo đáy bằng, còn đối với các mã thuộc nhóm chứng khoán có thể thủng rất mạnh khỏi đáy cũ.

Dự đoán trên TTCK Việt Nam, dòng vốn P-Notes có thể đã đầu cơ vào khoảng 3 tuần gần đây và sẽ còn kéo dài đến cuối tháng 12.

Theo SSI, đây là thời điểm chốt lời rất tốt cho những NĐT đang cầm cổ phiếu khi thấy bắt đầu xuất hiện hiện tượng rung lắc mạnh, tránh những rủi ro khi khối ngoại rút ròng vốn. Dự đoán, chỉ số VN-Index có thể đạt 1.100-1.150 điểm, đóng cửa năm 2022 sẽ trên 1.000 điểm.