Chứng khoán hôm nay 22/7: Thách thức và cơ hội nửa cuối năm 2022

Yếu tố nào hỗ trợ thị trường?

Nhìn lại thị trường trong 2 quý đầu năm 2022, quý 1 chỉ số VN-Index đã tăng mạnh, nhưng quý 2 lại đảo ngược lấy đi toàn bộ số điểm của quý trước đó. Tháng 6/2022 là tháng thứ 3 chỉ số VN-Index giảm liên tiếp, đóng cửa phiên giao dịch cuối tháng 6 tại mốc 1197,6 điểm, mất hơn 95 điểm, tương đương giảm 7,36% so với thời điểm cuối tháng 5. Chỉ có khối ngoại là điểm sáng của thị trường khi đã mua ròng.

Tăng trưởng âm ghi nhận ở hầu hết nhóm ngành. Lực bán giá thấp diễn ra trên diện rộng, vì vậy nhiều nhóm ngành có mức giảm mạnh như vật liệu, năng lượng, công nghiệp, bất động sản, tài chính.

Một số ít nhóm ngành phòng thủ đạt mức tăng rất nhẹ như tiện ích, hàng tiêu dùng. Thanh khoản thị trường ngày càng thu hẹp khi giá cổ phiếu đi xuống và nhà đầu tư (NĐT) vẫn trong tâm thế thận trọng. Giá trị giao dịch bình quân một phiên trên HOSE và trên toàn thị trường tháng 6/2022 đạt 13.000 tỷ đồng, giảm 4,7% so với tháng 5.

Tuy nhiên, tốc độ suy giảm thanh khoản có dấu hiệu thu hẹp đáng kể so với con số mức giảm 33% ở tháng 5. Cùng với đó, lực bán ròng của nhóm NĐT cá nhân (chiếm 80 - 90% tỷ trọng giá trị giao dịch trên HOSE) có xu hướng giảm, cho thấy đà bán tháo đã tạm ngưng, tuy nhiên tâm lý thị trường còn yếu.

Điểm sáng của thị trường là khối NĐT nước ngoài mua ròng liên tục 3 tháng trong quý 2, với 2.300 tỷ đồng trên HOSE. Các mã được mua vào đáng kể gồm DPM, CTG, MSN, STB. Dòng vốn dẫn dắt khối ngoại trên thị trường trong thời gian qua chủ yếu đến từ các quỹ ETF như VFM VNDiamond và Fubon.

Theo chuyên gia phân tích chứng khoán tại Công ty Cổ phần chứng khoán SSI, thị trường vẫn trong không khí ảm đạm do hầu hết NĐT còn giữ tâm thế thận trọng. Tuy nhiên, với những con số vĩ mô tích cực kèm thông tin giá dầu sụt giảm, và nền kinh tế Trung Quốc có tín hiệu phục hồi có thể tạo động lực ngắn hạn cho thị trường chứng khoán (TTCK). Dẫu vậy vẫn còn khá sớm để có những đánh giá tích cực từ 2 biến số này.

Thách thức và cơ hội trong ngắn hạn

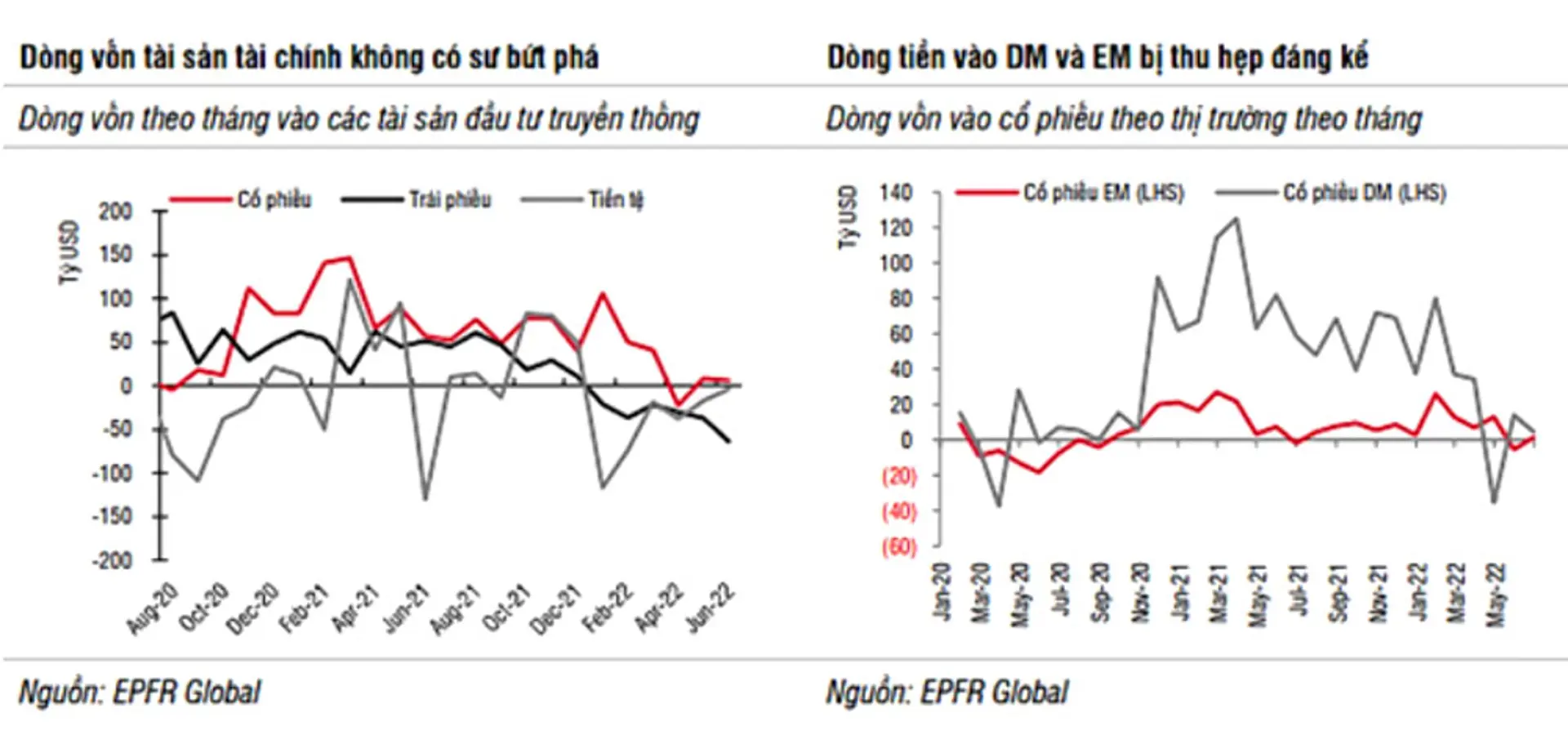

Theo SSI, những thách thức với TTCK hiện tại là các ngân hàng trung ương lớn thắt chặt chính sách tiền tệ, căng thẳng Nga - Ukraine kéo dài, áp lực lạm phát ngày càng rõ nét. Bên cạnh đó, Cục dự trữ Liên bang Mỹ (Fed) chuẩn bị tăng lãi suất và xu hướng dòng tiền cũng tạo áp lực cho chỉ số.

Theo đó, mức tăng lãi suất mạnh của Fed trong kỳ họp tháng 7 vào ngày 28/7 tới khả năng sẽ khiến dòng vốn toàn cầu giảm. Áp lực tăng lãi suất cũng khiến cho dòng vốn vào Việt Nam khó có thể xuất hiện sự bứt phá, đặc biệt khi rủi ro về tăng trưởng, lạm phát của kinh tế thế giới chưa được nhìn nhận một cách rõ ràng. Lạm phát và dòng tiền yếu vẫn đang là mối lo ngại lớn nhất đến TTCK toàn cầu cũng như ở Việt Nam, có thể tiếp tục tạo thách thức cho thị trường trong ngắn hạn.

Tuy nhiên, cũng không bỏ qua các yếu tố hỗ trợ thị trường như: Triển vọng nền kinh tế Trung Quốc đang mang lại kỳ vọng về sự phục hồi tăng trưởng toàn cầu, cũng như giảm áp lực lạm phát khi chuỗi cung ứng và giao thương thế giới dần trở lại.

Giá dầu - biến số quan trọng nhất đến chỉ số lạm phát trong tháng 6 đã tạm hạ “nhiệt”, kỳ vọng lạm phát có chiều hướng đạt đỉnh sớm. Tuy nhiên, rủi ro đến từ căng thẳng Nga - Ukraine vẫn còn là mối lo ngại tác động đến giá dầu.

Các số liệu về vĩ mô của riêng Việt Nam vẫn khả quan, khi tăng trưởng GDP năm 2022 khả năng đạt được mục tiêu 7%, đồng nghĩa tăng trưởng 7,5% trong nửa cuối năm 2022 nhờ mức nền thấp của 2021 và cuối năm thường có mức tăng trưởng tốt nhất do hoạt động xuất khẩu đẩy mạnh. Giải ngân đầu tư công cũng là chủ đề đầu tư đáng quan tâm trong nửa cuối năm nay, sau khi nhiều vướng mắc về thủ tục đầu tư/pháp lý đã được giải quyết.

Chiến lược giao dịch trong xu hướng đi ngang. Giai đoạn thị trường ''con gấu'' cũng là lúc NĐT gặp nhiều khó khăn bởi hầu hết cổ phiếu đều giảm giá. Tuy nhiên, đây cũng lại là cơ hội với nhóm NĐT đang đứng ngoài thị trường vì thị trường đã chiết khẩu hơn 22%, nhiều cổ phiếu lớn có mức chiết khấu 50 - 60% từ vùng đỉnh cuối năm ngoái.

Xét về triển vọng kinh doanh trong quý 2 và quý 3/2022 của các ngành nghề, mặc dù đa số đều được đánh giá là trung lập và tích cực. Xu hướng nhìn chung có sự phân hóa giữa các ngành. Do vậy, SSI cho rằng dòng tiền sẽ tiếp tục luân chuyển qua lại giữa các nhóm ngành, thay vì tạo nên một sóng tăng mạnh cho thị trường. Chỉ số VN-Index sẽ ở vùng dao động từ 1.150 - 1.220 điểm.

Theo đó, các giao dịch ngắn hạn có thể tận dụng gia tăng vừa phải tỷ trọng cổ phiếu, sau khi VN-Index hồi phục lại từ cạnh dưới 1.150 điểm với khối lượng cải thiện, và hạ tỷ trọng khi chỉ số tiệm cận cạnh trên 1.223 điểm. SSI khuyến nghị, đối với NĐT giao dịch dài hạn, có thể tập trung vào cổ phiếu đã có dấu hiệu tạo đáy ngắn hạn, và kết hợp các yếu tố như kết quả kinh doanh quý 2 đạt kỳ vọng khả quan nhưng chưa được phản ánh vào giá cổ phiếu, và có định giá tương đối rẻ hơn đáng kể so với giá trung bình trong quá khứ.

Một điều quan trọng trong thị trường ''con gấu'' NĐT vẫn phải lưu ý đến là duy trì trạng thái tài khoản hợp lý, hạn chế sử dụng margin để giữ tài khoản ở trạng thái an toàn, chờ những tín hiệu tích cực hơn từ thị trường chung.

Một số ngành SSI cho rằng sẽ khả quan trong nửa cuối năm 2022 và 2023 như bất động sản khu công nghiệp. SSI nhận định, lợi nhuận của các DN bất động sản khu công nghiệp sau thuế sẽ tăng trưởng 47,3% so với cùng kỳ năm trước, do các doanh nghiệp dịch chuyển sản xuất từ Trung Quốc sang Việt Nam. Chính sách ưu đãi như miễn thuế thu nhập doanh nghiệp trong 4 năm đầu hoạt động, giảm 50% thuế thu nhập doanh nghiệp trong 5 năm tiếp theo, cải thiện cơ sở hạ tầng và nhiều ưu đãi khác.

Dự báo, năm 2023, lợi nhuận ròng của các doanh nghiệp bất động sản khu công nghiệp niêm yết tăng trưởng khoảng 18% so với cùng kỳ. Bên cạnh đó ngành thuỷ sản cùng được kỳ vọng tăng trưởng tích cực, do lượng hàng hoá xuất khẩu tăng cao bởi nhu cầu tiêu dùng cuối năm 2022 và đầu năm 2023.