Fed tăng lãi suất tác động đến thị trường chứng khoán Việt Nam?

Áp lực lạm phát tăng

Ủy ban Thị trường mở Liên bang (FOMC) thuộc Fed đã ra quyết định chính sách tiền tệ thắt chặt là nâng lãi suất cơ bản đồng USD, với mức tăng 0,75% lên mức 2,25% - 2,5%. Đây là mức cao nhất kể từ tháng 12/2018. Ngoài ra, Fed cho biết, có thể còn tăng thêm một đợt lãi suất 0,75% vào cuối năm 2022.

Dự báo, lãi suất tham chiếu của Fed có thể tăng lên mức 3,4% vào cuối năm 2022 và 3,8% vào cuối năm 2023. Nỗ lực thắt chặt chính sách tiền tệ để chống lạm phát của Fed diễn ra trong bối cảnh tăng trưởng kinh tế của Mỹ đã giảm tốc, nhưng lạm phát vẫn chưa được kiểm soát.

Cùng với Fed, các ngân hàng trung ương trên thế giới đều đã có từ 1 - 3 lần tăng lãi suất từ đầu năm đến nay. Mới đây nhất, Ngân hàng Trung ương châu Âu (ECB) đã tăng lãi suất cơ bản đồng EUR với mức tăng 0,5%, chấm dứt kỷ nguyên lãi suất âm sau 11 năm.

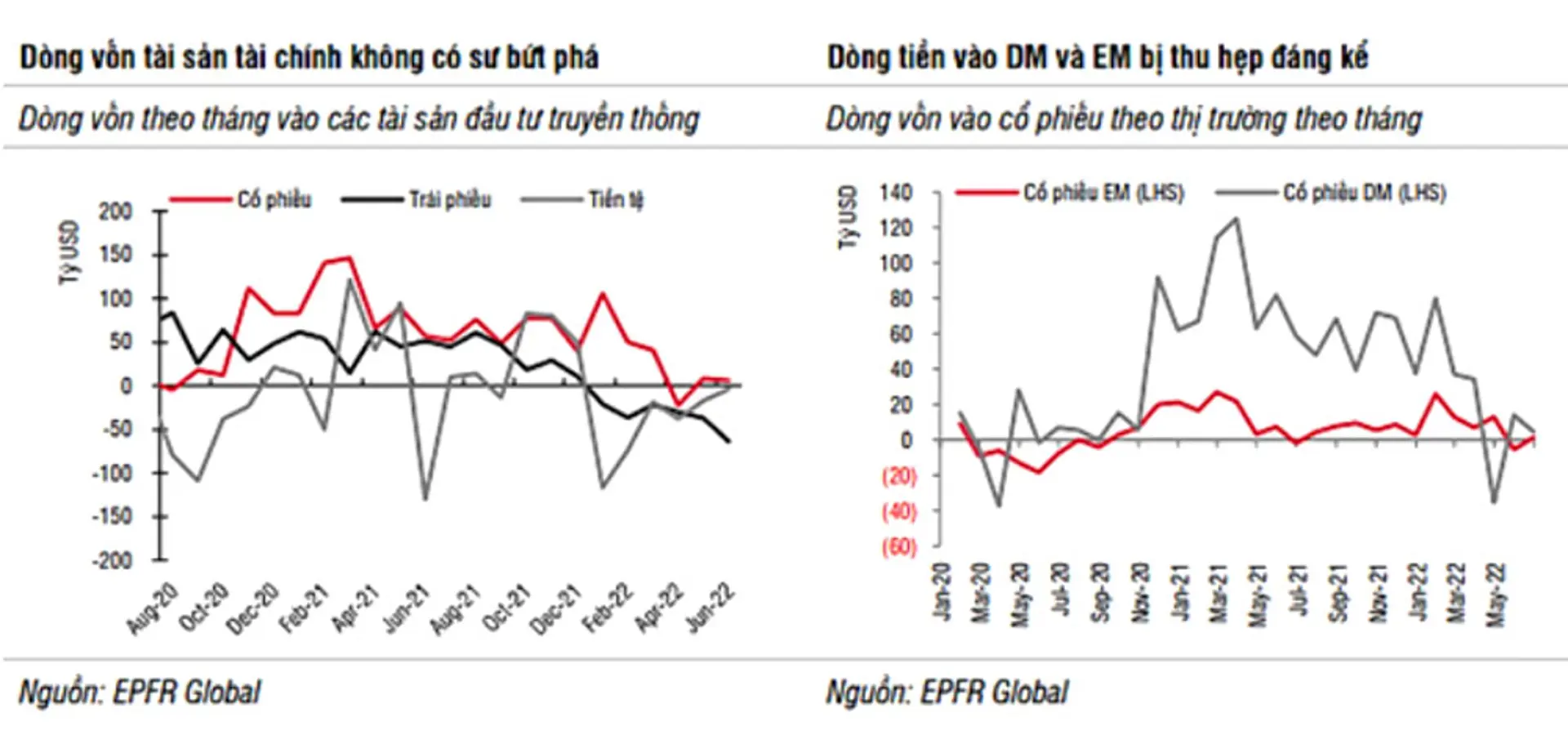

Tài chính toàn cầu thắt chặt, dẫn đến giảm triển vọng tăng trưởng của nền kinh tế toàn thế giới. Điều này, khiến nhu cầu đối với hàng xuất khẩu của Việt Nam thấp hơn so với trước đó.

Việc Fed thắt chặt chính sách tiền tệ sẽ làm tăng lãi suất cho vay bằng đồng USD, từ đó làm giảm nhu cầu tiêu dùng của người dân cũng như làm suy yếu nhu cầu mở rộng đầu tư của các doanh nghiệp ở Mỹ sang các quốc gia khác trong đó có Việt Nam.

Dòng vốn đầu tư toàn cầu có xu hướng quay trở lại Mỹ và rút ròng khỏi Việt Nam. Hoạt động xuất khẩu của Việt Nam có thể sẽ chậm lại trong những quý tới do người tiêu dùng tại các thị trường xuất khẩu chủ chốt như Mỹ và các quốc gia châu Âu thắt chặt chi tiêu.

Theo chuyên gia phân tích tài chính tại Công ty Chứng khoán SSI: Lãi suất điều hành của các ngân hàng trung ương tăng, sẽ đẩy lãi suất huy động tiếp tục tăng đến cuối năm 2022. Do lãi suất USD tăng, cũng như các ngân hàng thương mại tăng lãi suất sẽ đẩy áp lực lạm phát tại Việt Nam tăng cao trong những quý tới.

SSI dự báo, mức tăng sẽ không lớn, dự báo lãi suất từ nay tới cuối năm tăng thêm khoảng 0,3 - 0,5%/năm. Lãi suất tiền gửi kỳ hạn 12 tháng của các ngân hàng thương mại có thể tăng lên 6,0 - 6,2%/năm vào cuối năm 2022. Hiện tại lãi suất huy động bình quân đang ở mức 5,7%/năm, tuy nhiên vẫn thấp hơn so với mức trước dịch Covid-19 là 7,0%/năm.

Thiếu dòng vốn đầu tư

Lãi suất USD tăng gây áp lực lên nghĩa vụ trả nợ nước ngoài của Chính phủ và DN Việt Nam. Theo ước tính, nợ nước ngoài của Việt Nam chiếm gần 40% GDP vào cuối năm 2021. Theo đó, trong bối cảnh thanh khoản trên thị trường tài chính quốc tế thắt chặt hơn, Chính phủ và các DN Việt Nam sẽ khó huy động vốn trên thị trường quốc tế và phải chịu mức chi phí tài chính cao hơn.

Dòng vốn đầu tư gián tiếp nước ngoài - FPI (là dòng vốn mà các quỹ đầu tư nước ngoài đầu tư trên thị trường cổ phiếu và trái phiếu, đôi khi mục đích là để đầu cơ) có thể bị tác động tiêu cực bởi việc thu hẹp các biện pháp kích thích kinh tế.

Theo SSI, thực tế TTCK Việt Nam cũng đã chứng kiến một đợt giảm điểm mạnh từ tháng 4 đến nay, kéo mặt bằng định giá P/E của các chỉ số chứng khoán VN-Index & VN-Index30 về vùng hấp dẫn khi so sánh với lịch sử và với các TTCK trong khu vực. Định giá hấp dẫn sẽ kích thích bù đắp dòng vốn ngoại ở lại TTCK Việt Nam và phần nào giảm thiểu tác động của việc thu hẹp các biện pháp kích thích kinh tế của Mỹ.

Đồng USD mạnh gây áp lực lên tỷ giá hối đoái của Việt Nam, dẫn đến tỷ giá tăng, tác động tiêu cực tới các DN nhập khẩu nguyên vật liệu trong nước, làm cho giá cả hàng hóa có thể tăng mạnh hơn từ đó tác động lạm phát gia tăng.

Tuy nhiên, Ngân hàng Nhà nước (NHNN) đã điều hành linh hoạt chính sách tỷ giá và lãi suất, do đó cơ bản giữ cho đồng Việt Nam vẫn ổn định trong thời gian qua, chỉ tăng 2% so với đồng USD. Thặng dư thương mại được cải thiện và dự trữ ngoại hối cao.

Hiện tại, NHNN đang duy trì chính sách tiền tệ phù hợp, chưa vội có động thái thắt chặt chính sách tiền tệ ngay để hỗ trợ DN và nền kinh tế phục hồi, ổn định thị trường. Ngoài ra, nhu cầu trong nước vẫn yếu và chưa phục hồi hoàn toàn về mức trước dịch Covid-19.

Đối với lãi suất điều hành, nếu có bất kỳ đợt tăng nào trong năm nay thì khả năng cao sẽ diễn ra vào cuối năm và mức tăng dự báo chỉ ở ở mức 0,25 - 0,5%. NHNN sẽ cho phép tăng trưởng tín dụng duy trì ở mức cao để hỗ trợ DN và nền kinh tế. Bên cạnh đó, dòng vốn tín dụng sẽ được ưu tiên cho lĩnh vực sản xuất và dịch vụ, đặc biệt là các lĩnh vực ưu tiên như công nghiệp, xuất nhập khẩu, nông, lâm, thủy sản.

Ngoài ra, NHNN sẽ kiểm soát kỹ dòng vốn tín dụng, đầu tư trái phiếu vào các lĩnh vực rủi ro cao như bất động sản đang tăng nhanh trong giai đoạn gần đây. Tăng trưởng tín dụng tiếp tục duy trì mức cao 14%.

Từ những phân tích và nhận định trên, SSI khuyến nghị: Nhà đầu tư (NĐT) có thể thấy việc tăng lãi suất của Fed đã có ảnh hưởng lớn đến TTCK Việt Nam khi thị trường giảm từ tháng 4 đến nay và dòng vốn ngoại rút ròng khỏi thị trường.

Tuy nhiên, NĐT lưu ý, khi Fed dần có động thái dừng tăng lãi suất cũng là lúc dòng vốn ngoại sẽ quay trở lại thị trường. TTCK sẽ phát đi những tín hiệu tích cực hơn.VN-Index đang trong xu hướng hồi phục với 2 ngưỡng kháng cự quan trọng lần lượt ở 1.200 - 1.220 điểm. Các nhóm ngành NĐT tiếp tục chú ý trong giai đoạn sắp tới gồm: Chứng khoán, bất động sản, xây dựng, thép và tôn mạ, ngân hàng.

Mặc dù vậy, việc lựa chọn cổ phiếu trong giai đoạn này sẽ khó khăn hơn khi không còn là tất cả các cổ phiếu thuộc cùng 1 nhóm ngành đều tăng cùng nhau. Do đó, NĐT phải lựa chọn đúng các cổ phiếu có "điểm rơi" lợi nhuận và "câu chuyện" kinh doanh khả quan trong 3 - 6 tháng tới.