Làm thế nào để được thế chấp một sổ đỏ ở nhiều ngân hàng?

Câu hỏi:

"Tôi đang có nhu cầu vay vốn để mở rộng kinh doanh sau thời gian khủng hoảng vì đại dịch Covid-19. Tôi có được phép dùng một sổ đỏ để thế chấp vay ở nhiều ngân hàng hay không và cần thủ tục như thế nào?"- Lê Xuân Vinh – Hiệp hội khách sạn phố cổ Hà Nội.

Trả lời:

Liên quan đến câu hỏi của bạn đọc nêu trên, Luật sư Trịnh Hữu Đức – Văn phòng luật Hàm Rồng trả lời như sau:

Vay thế chấp sổ đỏ là hình thức vay vốn bằng cách dùng số đỏ làm tài sản đảm bảo, trong khoảng thời gian vay, ngân hàng sẽ tạm giữ sổ đỏ của người vay. Nếu người vay không có khả năng chi trả khoản nợ bao gồm cả gốc lẫn lãi, ngân hàng sẽ tiến hành tịch thu tài sản để thanh lý, trả nợ. Số tiền có thể vay thường có giá trị khoảng 70 - 80% giá trị thực tế của tài sản, với những trường hợp ngoại lệ, khoản vay thậm chí bằng hoặc lớn hơn.

Theo quy định tại Bộ luật Dân sự năm 2015, một tài sản có thể bảo đảm thực hiện nhiều nghĩa vụ dân sự, nếu giá trị tại thời điểm xác lập giao dịch lớn hơn tổng giá trị nghĩa vụ được bảo đảm, trừ trường hợp hai bên ký kết thỏa thuận khác. Do đó, một sổ đỏ có thể được thế chấp tại nhiều ngân hàng khi đáp ứng các điều kiện sau:

Sổ đỏ tại thời điểm xác lập giao dịch thế chấp phải lớn hơn tổng giá trị nghĩa vụ được bảo đảm tại các ngân hàng nhận thế chấp; Bên thế chấp phải thông báo cho ngân hàng về việc sổ đỏ của mình đang dùng để thế chấp ở một ngân hàng khác; Sổ đỏ thế chấp phải đăng ký tại cơ quan đăng ký đất đai, có hiệu lực kể từ thời điểm đăng ký vào sổ địa chính; Mỗi lần thế chấp phải lập thành văn bản công chứng, chứng thực theo quy định hiện hành.

Khách hàng cần thực hiện theo các bước sau đây để hoàn thành quy trình vay vốn:

Bước 1: Chuẩn bị đầy đủ hồ sơ vay thế chấp sổ đỏ theo quy định, gồm: Mẫu đề nghị vay thế chấp sổ đỏ theo quy định tại ngân hàng; Bản sao chứng minh Nhân dân hoặc căn cước công dân, hộ chiếu của khách hàng; Bản sao sổ hộ khẩu và giấy tờ có liên quan theo yêu cầu của ngân hàng; Các loại giấy tờ liên quan đến tài sản thể chấp, chứng minh khả năng chi trả cho khoản vay.

Bước 2: Ngân hàng sẽ liên hệ và báo lại cho khách về thông tin sau: Đủ điều kiện phê duyệt hay chưa, hạn mức khoản vay được dự kiến cho là bao nhiêu, bảng tính gốc và lãi hàng tháng.

Hà Nội: Giá căn hộ tăng thêm 9%

Kinhtedothi - Trong quý I/2022, giá bán căn hộ trung cấp ở thị trường sơ cấp tại Hà Nội tăng thêm khoảng 9% so với cùng kỳ năm 2021.

Cần xem xét nhiều yếu tố khi mua chung cư

Kinhtedothi - Chung cư được xem là giải pháp hữu hiệu trong thời buổi đất chật người đông, giá bất động sản leo thang. Tuy nhiên, giữa vô vàn quan niệm khác nhau phong thủy hiện nay cũng mang lại nhiều băn khoăn cho gia chủ.

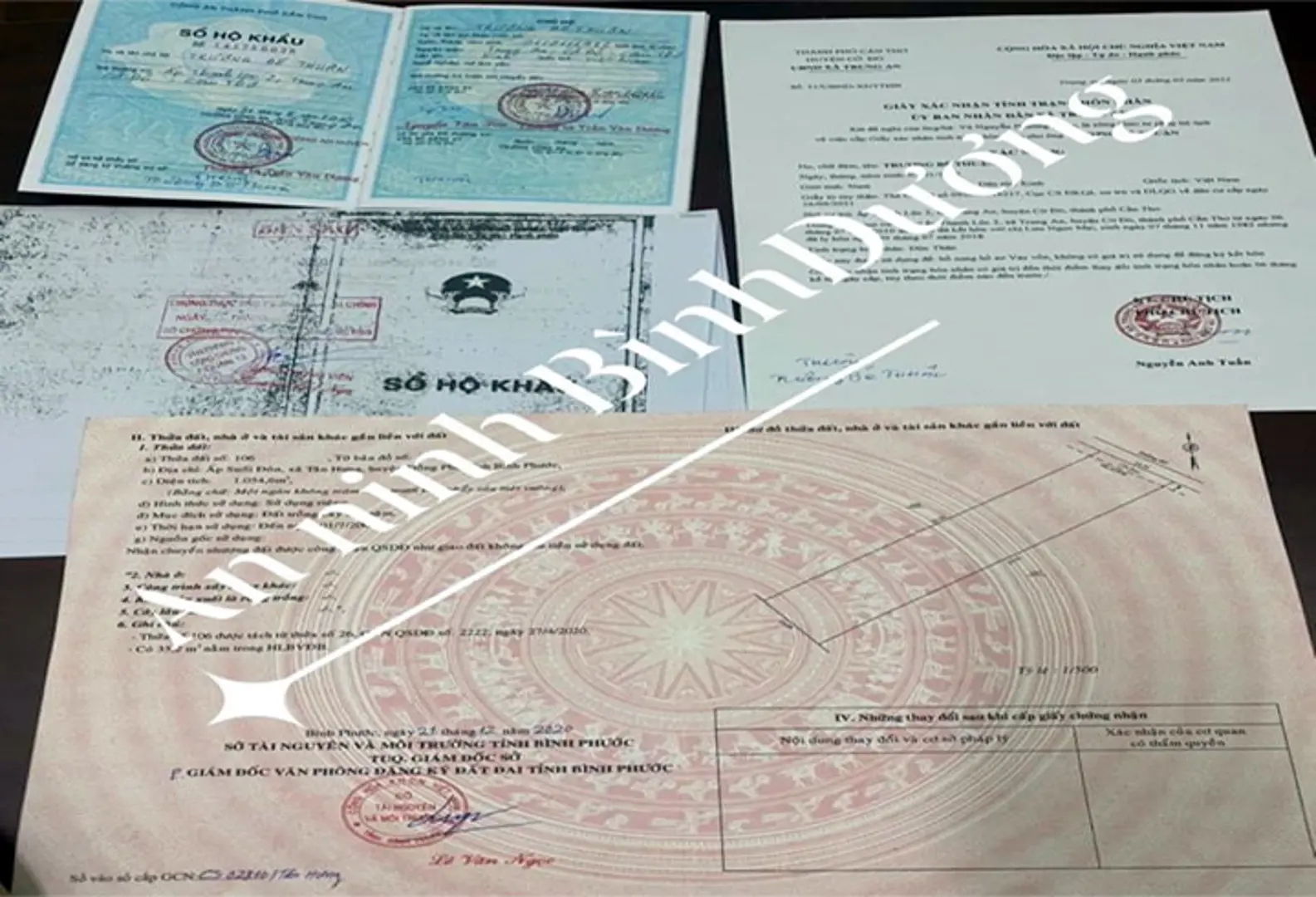

Bình Dương: Bắt đối tượng làm giả sổ đỏ để lừa đảo

Kinhtedothi - Bằng thủ đoạn làm giả sổ đỏ, hộ khẩu, xác nhận tình trạng độc thân, Trương Bé Thuận đã mang đi vay tiền để đặt cọc mua đất. Đến khi ra công chứng, nhận tiền thì bị công an bắt giữ.