Linh hoạt và kịp thời

Ngân hàng nhà nước mới đây thông báo giảm 0,5 - 1% các loại lãi suất điều hành. Việc Ngân hàng nhà nước tận dụng thời điểm này để cắt giảm lãi suất, hỗ trợ cho tăng trưởng kinh tế là một quyết định linh hoạt và kịp thời của cơ quan này trong điều hành chính sách tiền tệ.

Kịp thời ở chỗ, lạm phát 2 tháng đầu năm dù ở mức cao nhưng đã có những dấu hiệu hạ nhiệt. Thời gian qua, dù triển vọng kinh tế toàn cầu còn nhiều bất định, lạm phát nhiều nước tiếp tục duy trì ở mức cao; tăng trưởng kinh tế trong nước còn nhiều khó khăn, nhiều chỉ số kinh tế vĩ mô tăng thấp hơn cùng kỳ. Song lạm phát trong nước được kiểm soát.

NHNN nhận thấy rằng, lãi suất cao sẽ phá hủy nền kinh tế, buộc cơ quan này phải giảm xuống. Vấn đề của hiện nay chính là lãi suất của Việt Nam đang rất cao. Thời gian vừa qua, một số ngân hàng lớn cũng đã giảm lãi suất, nhưng lãi suất cho vay vẫn còn cao so với nhu cầu thực tế của nền kinh tế. Chính vì vậy, NHNN yêu cầu lãi suất cho vay ngắn hạn tối đa bằng tiền đồng với lĩnh vực ưu tiên cũng giảm từ 5,5% xuống 5%/năm…

Tuần tới, Cục Dự trữ Liên bang Mỹ (Fed) sẽ có phiên họp chính sách. Nhiều khả năng, Fed sẽ đưa ra những thông điệp ôn hòa hơn về chính sách tiền tệ sau vụ sụp đổ của ngân hàng Silicon Valley Bank (SVB). Áp lực với lãi suất, tỷ giá trong nước vì thế sẽ dịu bớt.

Việc giảm lãi suất điều hành sẽ là dư địa, là tiền đề để các tổ chức tín dụng giảm lãi suất cho vay góp phần tháo gỡ khó khăn cho DN và nền kinh tế. Các loại lãi suất điều hành gồm tái chiết khấu và cho vay qua đêm được NHNN giảm đến 1% trong thanh toán liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với các ngân hàng thương mại.

Linh hoạt ở chỗ, đợt điều chỉnh lãi suất điều hành lần này không áp dụng với trần lãi suất huy động và vẫn giữ nguyên lãi suất tái cấp vốn ở mức 6%/năm.

Trong 6 chỉ tiêu trong mô hình CAMELS để đánh giá sức khỏe ngân hàng thì có 2 chỉ tiêu mà các ngân hàng Việt Nam đang gặp thử thách lớn, đó là thanh khoản và độ nhạy cảm với các rủi ro của thị trường. Khó khăn thanh khoản vẫn còn gây áp lực cho ngân hàng. Do đó, các ngân hàng vẫn còn phải duy trì lãi suất huy động ở mức hấp dẫn để thu hút người gửi tiền, đảm bảo tính thanh khoản. Tín dụng là dòng tiền phải chảy ra và trở về, tuy nhiên nếu rơi vào nợ xấu, dòng tiền này sẽ đi ra mà không quay lại, gây khó khăn cho thanh khoản.

Vấn đề ở chỗ, cần cơ chế hỗ trợ tiếp cận tín dụng hiệu quả hơn. Tăng trưởng tín dụng tính tới cuối tháng 2/2023 chỉ tăng chưa đầy 0,8%, chưa bằng 1/3 tốc độ tăng trưởng tín dụng cùng kỳ năm ngoái. Tín dụng tăng chậm cho thấy khó khăn trong khả năng hấp thụ vốn của DN và nền kinh tế. Nguồn tín dụng vẫn chưa thể khai thông khi sức khỏe DN yếu đi đáng kể, tài sản thế chấp đảm bảo khoản vay cũng bị hao hụt nhiều (do cổ phiếu, bất động sản giảm giá mạnh), tình trạng sút giảm đơn hàng… cho thấy vấn đề vốn nằm ngoài tầm với của nhiều DN. Ngay cả trong lĩnh vực ưu tiên, tốc độ giải ngân gói hỗ trợ lãi suất cũng đang rất chậm.

Để DN có cơ hội vượt khó, cần nhanh chóng tháo gỡ khó khăn pháp lý. Hiện câu chuyện điều hành “bộ ba” tỷ giá – lãi suất - lạm phát đã giảm bớt. Tuy nhiên, thị trường tài chính thế giới vẫn còn diễn biến rất phức tạp, xu hướng tăng lãi suất của các ngân hàng T.Ư chưa dừng lại, lạm phát vẫn trực chờ… Nếu không hành động nhanh, khi thời cơ qua đi, sẽ lỡ cơ hội của DN, nền kinh tế.

Ngân hàng Mỹ phá sản, cổ phiếu nhà băng Việt “hắt hơi”

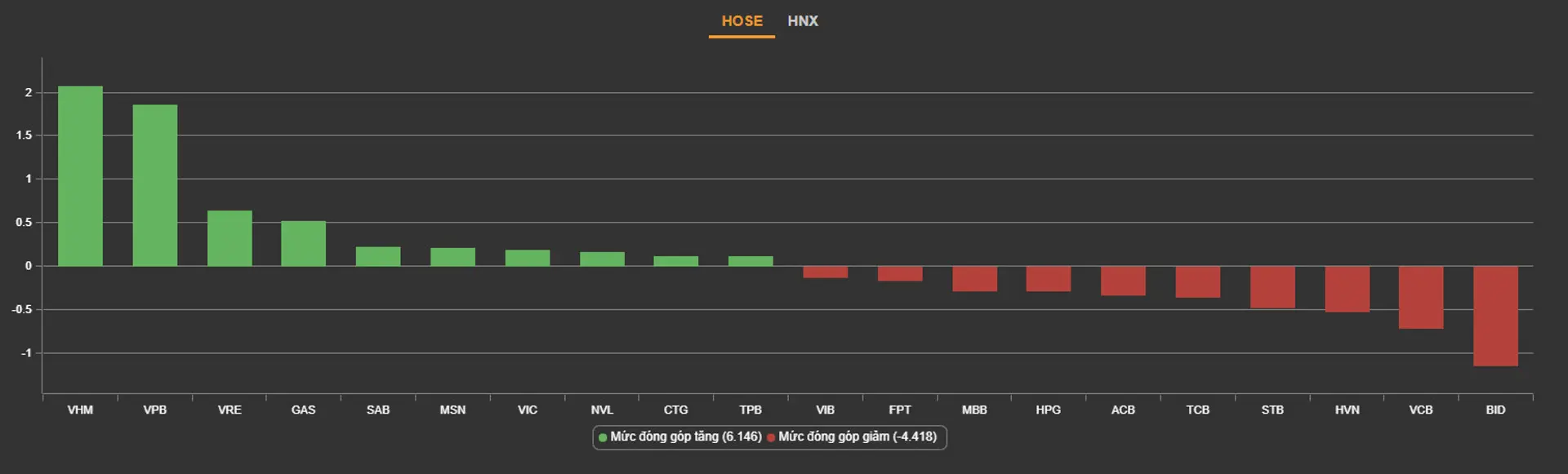

Kinhtedothi- Tác động tiêu cực nhất đến thị trường ngày 13/3/2023 là nhóm ngân hàng, với các đại diện BID, VCB, STB, TCB, ACB, MBB, VIB. Ngước lại, cổ phiếu bất động sản nâng đỡ khá tốt cho VN-Index, trong đó, HQC của “ông trùm” nhà ở xã hội Địa ốc Hoàng Quân tăng kịch trần.

“Chiêu trò" của ngân hàng Mỹ Silicon Valley

Kinhtedothi – Ngân hàng Silicon Valley (SVB) - bà đỡ của giới công nghệ Mỹ - đã gài các điều khoản độc quyền buộc một số khách hàng phải trung thành với họ.

Ngân hàng SVB của Mỹ phá sản, ảnh hưởng thế nào đến kinh tế Việt Nam?

Kinhtedothi- Việt Nam không có ngân hàng và DN nào có mối liên hệ trực tiếp với ngân hàng SVB của Mỹ vừa phá sản. Vì thế, ảnh hưởng với kinh tế Việt Nam nói chung và thị trường tài chính nói riêng nếu có chỉ là những tác động tâm lý.