Tuesday, 08:34 17/04/2018

Nhà đất trên 700 triệu đồng có thể chịu thuế tài sản: Bộ Tài chính chọn dễ, ngại khó?

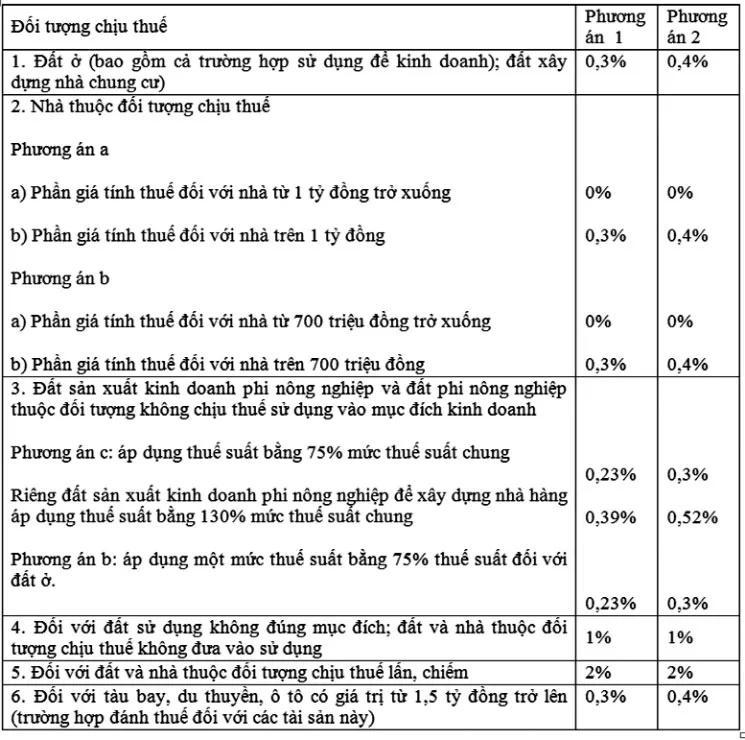

Kinhtedothi - Theo dự thảo Luật thuế Tài sản Bộ Tài chính vừa công bố, nhà, đất có giá trị từ 700 triệu đồng hoặc 1 tỷ đồng trở lên; tàu bay, du thuyền, ô tô có giá trị từ 1,5 tỷ đồng trở lên sẽ thuộc đối tượng bị đánh thuế tài sản.

Ngược lại, phương án đánh thuế với nhà thứ 2 đã được Bộ này loại bỏ vì những khó khăn trong việc quản lý hệ thống dữ liệu về nhà ở và để thực hiện được việc này cần sự phối hợp của nhiều cơ quan liên quan.

Lo "thuế chồng thuế"Theo dự thảo của Bộ Tài chính, giá tính thuế đối với đất được xác định bằng diện tích đất tính thuế nhân với giá 1m2 đất tính thuế. Trong đó, giá đất tính thuế không phải áp dụng theo giá thị trường mà theo Bảng giá đất do UBND cấp tỉnh công bố tại thời điểm tính thuế.

Giá 1m2 nhà tính thuế đối với nhà đã qua sử dụng được được xác định bằng giá theo quy định do UBND cấp tỉnh quyết định nhân với tỷ lệ (%) chất lượng còn lại của nhà tại thời điểm tính thuế, căn cứ trên suất vốn đầu tư do Bộ Xây dựng ban hành.

| Đối tượng và mức thuế đề xuất theo Dự án Luật thuế tài sản |

Dù mức thuế này khá thấp, tuy nhiên theo ông Châu, nếu dự thảo Luật này được ban hành tại thời điểm hiện nay sẽ xảy ra tình trạng “thuế chồng thuế”, do người tiêu dùng vừa phải nộp tiền sử dụng đất rất lớn, vừa phải nộp thuế tài sản. “Tiền sử dụng đất đang chiếm tỷ trọng lớn trong cơ cấu giá thành nhà ở, như chiếm khoảng trên dưới 10% trong giá thành căn hộ chung cư; chiếm khoảng trên dưới 30% trong giá thành nhà phố; chiếm khoảng trên dưới 50% trong giá thành biệt thự” - ông Châu cho biết. Với những lý do trên, lãnh đạo HoREA cho rằng, việc xây dựng dự án Luật Thuế tài sản (đánh thuế đất ở, nhà ở) cần đi đôi với việc sửa đổi chính sách và cơ chế tính “tiền sử dụng đất”, theo hướng quy định “tiền sử dụng đất” là một sắc thuế đánh trên hoạt động “chuyển mục đích sử dụng đất từ đất nông nghiệp thành đất ở”, với thuế suất khoảng 10 - 15%, tính trên bảng giá đất do UBND cấp tỉnh ban hành, được điều chỉnh hàng năm phù hợp với giá thị trường.Đánh thuế "đại trà" vì ngại khó?

Theo Bộ Tài chính, trong quá trình thảo luận xây dựng dự thảo Luật, có ý kiến đề nghị chỉ đánh thuế tài sản đối với căn nhà thứ 2 trở đi. Tuy nhiên, sau quá trình xem xét, Bộ này đã loại bỏ phương án đánh thuế với nhà thứ 2 vì những khó khăn trong triển khai thực hiện thu thuế, chưa phù hợp với điều kiện triển khai thực tế tại Việt Nam, cần có sự phối hợp thực hiện giữa nhiều cơ quan quản lý Nhà nước về nhà ở. “Tại Việt Nam, các giao dịch mua bán bất động sản chủ yếu thực hiện trên hệ thống văn bản, giấy tờ, việc áp dụng công nghệ thông tin vẫn còn rất hạn chế, do đó việc xác định sở hữu nhà thứ 2 trở đi của tổ chức, cá nhân là phức tạp” - dự thảo của Bộ Tài chính nêu rõ.Không đồng tình với đề xuất đánh thuế tất cả các nhà, đất trên 700 triệu đồng hoặc trên 1 tỷ đồng của Bộ Tài chính, TS Nguyễn Trí Hiếu cho rằng, một chính sách thuế khi ban hành cần đảm bảo công bằng và không ảnh hưởng đến an sinh xã hội của người nghèo. Hiện, Nhà nước đang đưa ra nhiều chính sách hỗ trợ người dân mua nhà và nhiều người có thu nhập thấp đang cần chỗ ở. Vì vậy, cần xem xét việc đánh thuế tất cả các nhà đất có giá từ 700 triệu đồng trở lên có ảnh hưởng tiêu cực đến người dân, đặc biệt là người thu nhập thấp sở hữu nhà hay không. Với nguyên tắc công bằng, đánh thuế tài sản thì những người giàu phải chịu một mức thuế cao hơn những người thu nhập thấp. Với hai nguyên tắc trên, TS Nguyễn Trí Hiếu cho rằng nên đánh thuế từ căn nhà thứ hai trở đi. Bởi lẽ những người có thu nhập cao và kinh doanh bất động sản thì họ sẽ có từ căn nhà thứ hai.Theo TS Nguyễn Trí Hiếu, chúng ta chỉ nên đánh thuế với quyền sử dụng đất, chứ không nên đánh thuế trên giá trị của căn nhà xây dựng trên đó. Bởi lẽ, căn nhà xây dựng trên đó được làm nên bởi nguồn thu nhập mà người dân đã trả thuế. “Thuế đất đó sẽ được định phần trăm giá trị của đất và người dân phải trả thuế đất hàng năm. Vì vậy, thay vì đánh thuế nhà ở, chúng ta nên đánh thuế đất từ 1 - 5% giá trị của đất là phù hợp với thu nhập cũng như điều kiện của người dân hiện nay” – ông Hiếu nói.

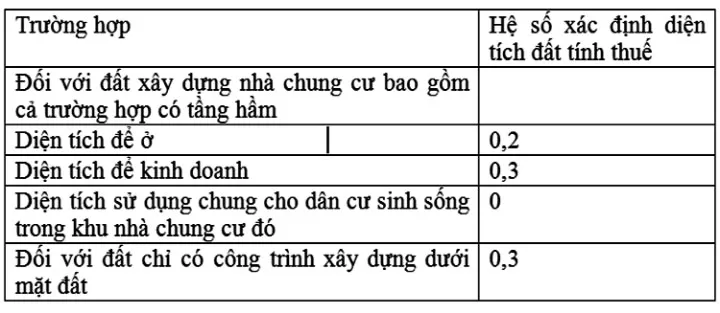

Dự kiến, Chính phủ sẽ quy định hệ số xác định diện tích đất tính thuế đối với đất xây dựng nhà chung cư có sự phân biệt giữa diện tích để ở và diện tích để kinh doanh (việc xác định diện tích để ở, diện tích để kinh doanh được được căn cứ vào thiết kế của chủ đầu tư đã được cơ quan xây dựng thẩm định), cụ thể như sau: |

Vì sao du thuyền, tàu bay trên 1,5 tỷ đồng mới đề xuất phải đóng thuế tài sản? Vì sao nhà đất trên 700 triệu đã phải chịu thuế nhưng những hàng hóa xa xỉ như tàu bay, du thuyền trên 1,5 tỷ đồng mới bị đề xuất chịu thuế tài sản? Trả lời câu hỏi này, Vụ trưởng Vụ Chính sách thuế Phạm Đình Thi cho rằng, kinh nghiệm quốc tế cho thấy, hiện có 3 nước đánh thuế tài sản đối với động sản gồm máy móc thiết bị, phương tiện, trong đó có ô tô, tàu bay, du thuyền là Hàn Quốc, Kazakhstan, Bolivia. Cũng theo ông Thi, số liệu của Bộ GTVT cung cấp thì 100% số lượng tàu bay, du thuyền đăng ký trên toàn quốc thuộc sở hữu của tổ chức; không có tàu bay, du thuyền nào thuộc sở hữu của tư nhân. |