Do dịch Covid-19 còn diễn biến phức tạp, dự báo chưa được kiểm soát hoàn toàn trong năm 2021. Tuy nhiên, vaccince trở nên phổ biến, kỳ vọng giai đoạn bình thường hóa và tái thiết sẽ dần diễn ra vào nửa cuối năm 2021.

Điều này sẽ giúp hoạt động xuất khẩu của Việt Nam có thể được hưởng lợi từ tiêu dùng toàn cầu phục hồi, tuy nhiên, tốc độ tăng trưởng có thể không mạnh vì các nước xuất khẩu khác cũng sẽ tái khởi động hoạt động sản xuất.

Ước tính giá trị XNK của Việt Nam và tổng sản lượng hàng hóa quốc tế qua cảng biển sẽ tăng 10% vào năm 2021, được hỗ trợ bởi: Phục hồi kinh tế toàn cầu; các hiệp định thương mại FTA mới có hiệu lực; và kỳ vọng tăng trưởng dòng vốn FDI nhờ làn sóng đa dạng hóa chuỗi sản xuất tại Việt Nam. Nhu cầu cao đối với container có thể quay trở lại ngay từ đầu năm 2021.

Nhu cầu cao đối với các cơ sở logistics từ các dự án sản xuất mới. Cầu cung tăng vọt đã thúc đẩy lĩnh vực logistics thành lập các cơ sở mới. Theo CBRE, diện tích kho ước ở miền Bắc tăng 25% và ở miền Nam tăng 28% trong năm 2020, với giá thuê tăng từ 5% - 10% so với cùng kỳ. Ngành này còn khá phân mảnh và cạnh tranh cao.

|

| Sơ đồ phân tích về TTCK năm 2021. |

Các cảng nước sâu sẽ tiếp tục là điểm sáng, do đó, tăng trưởng sản lượng sẽ duy trì ở mức cao 20%; ước tính lợi nhuận ngành Cảng biển và Logistics sẽ phục hồi từ mức thấp của năm 2020, dự kiến tăng trưởng doanh thu là 10%, do đó cổ phiếu ngành này cũng khả quan.

Ngành Thép cũng dự báo có nhiều động lực thúc đẩy nhu cầu thép bao gồm đầu tư cơ sở hạ tầng và dòng vốn FDI, giúp thúc đẩy hoạt động xây dựng dân dụng dọc theo các công trình cơ sở hạ tầng và dự án FDI.

Nhu cầu từ xuất khẩu vẫn khá tích cực, nhưng dự kiến cạnh tranh gay gắt hơn: Theo Hiệp hội thép Thế giới, nhu cầu thế giới dự kiến sẽ tăng 4,1% trong năm 2021 sau khi giảm 2,4% vào năm 2020; nhu cầu của thị trường mới nổi (ngoại trừ Trung Quốc) dự kiến cũng sẽ tăng 9,4% trong năm 2021. Ước tính xuất khẩu thép của Việt Nam có thể đạt mức tăng trưởng một con số trong năm 2021. Thị trường khá lạc quan về triển vọng dài hạn của ngành thép, các cổ phiếu của ngành này như HPG, HRC, HSG sẽ duy trì tốc độ tăng trưởng lợi nhuận ròng trên 10% trong năm nay và năm tới.

Ngành dệt may có độ nhạy cảm với dịch bệnh Covid-19. Tuy năm 2020 bị hạn chế về giá trị xuất khẩu do dịch bệnh, nhưng Hiệp hội Dệt may Việt Nam (Vitas) dự báo giá trị xuất khẩu năm 2021 có thể phục hồi về mức năm 2019, đạt 39 tỷ USD, tương đương với mức tăng trưởng 10,6% so với cùng kỳ, cao hơn so với giai đoạn 2015-2019 là 9,9%. Vitas cũng đặt mục tiêu giá trị xuất khẩu năm 2025 đạt 55 tỷ USD (CAGR 5 năm là 9,4% trong giai đoạn 2020-2025).

Định giá, mức định giá hiện tại có sự phân hóa giữa các cổ phiếu trong ngành. Cổ phiếu TCM đã vượt qua mức định giá so với trước Covid. Việc định giá lại đối với ngành dệt may có thể xảy ra khi kế hoạch phát triển nguồn cung vải trong nước trở nên rõ ràng hơn, do điều này sẽ giúp ngành dệt may được hưởng lợi từ cơ chế thuế của EVFTA.

Các vấn đề và rủi roCạnh tranh kéo dài ở khu vực Hải Phòng, cản trở tăng trưởng của các công ty cảng biển tại đây. Tình trạng thiếu container có thể trở lại vào nửa cuối năm 2021 trong giai đoạn bình thường hóa và tái thiết lập hàng tồn kho.

Giá các nguyên liệu chính để sản xuất thành phẩm như quặng sắt, phế liệu và HRC đã tăng 40 - 90% so với đầu năm, trong đó mức tăng từ 30% đến 35% chỉ diễn ra ở hai tháng cuối năm. Do các công ty sản xuất có thể sử dụng hàng tồn kho hiện có trong khoảng thời gian từ 2 - 4 tháng, chi phí nguyên liệu cao sẽ được phản ánh nhiều hơn vào đầu năm nay, điều này sẽ gây áp lực lên các công ty thép, nhất là các đơn vị sở hữu thị phần thấp.

Đối với ngành Dệt may, không phát triển được nguồn cung vải trong nước; thuế suất cao hơn; nhu cầu trên thế giới phục hồi chậm, trong khi nguồn cung (Trung Quốc, Ấn Độ, Bangladesh) phục hồi nhanh hơn, làm gia tăng cạnh tranh trên thị trường thế giới.

Việc Mỹ cáo buộc Việt Nam thao túng tiền tệ có thể gây áp lực lên xuất khẩu. Đồng Việt Nam tăng giá so với đồng USD có thể làm giảm giá trị xuất khẩu.

Khả năng Mỹ áp thuế đối với hàng dệt may nhập khẩu từ Việt Nam sau cuộc điều tra USTR Mục 301 về chính sách tiền tệ.

Giá dầu tăng trong năm 2021 cho thấy rủi ro đối với các hãng hàng không trong nước, do cạnh tranh trong nước ngày càng gay gắt và dư cung máy bay khiến giới hạn lợi suất tiềm năng cao hơn.

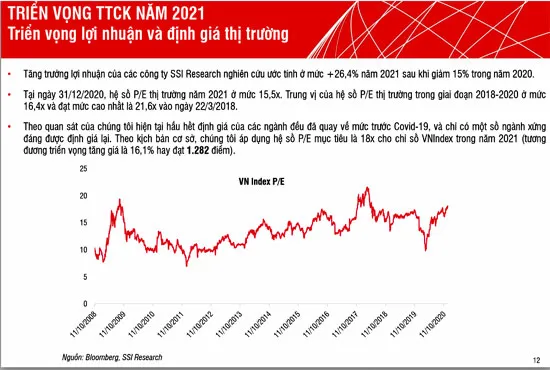

Lợi nhuận của các doanh nghiệp, theo nghiên cứu của SSI ước tính tăng 26,4% trong năm 2021, trong khi đó giảm 15% trong năm 2020. Hệ số P/E TTCK năm 2021 được xác định tại ngày 31/12/2020 15,5x.

Định giá tất cả các ngành đều quay về mức trước dịch bệnh Covid-19, có một số ngành xứng đáng được định giá lại. Dự báo hệ số P/E mục tiêu là 18x cho chỉ số VN-Index năm 2021, tương đương triển vọng tăng giá là 16,1% tại mức điểm 1.282 điểm.

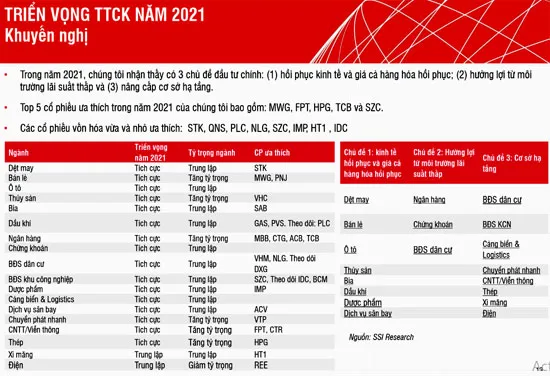

Với những dự báo kể trên, SSI khuyến nghị những cổ phiếu của các ngành còn trong xu hướng tăng tích cực đó là: Dệt may, bán lẻ, ô tô, thuỷ sản, bia, dù khí, ngân hàng, chứng khoán, bất động sản dân cư và bất dộng sản khu công nghiệp, cảng biển, Logistics, dịch vụ sân bay, chuyển phát nhanh, công nghệ thống tin viễn thông, thép. Riêng ngành xi măng và điện được đánh giá ở mức trung lập.