Sụt giảm đơn hàng, dệt may lao dốc chưa từng có tiền lệ

Khó chồng khó

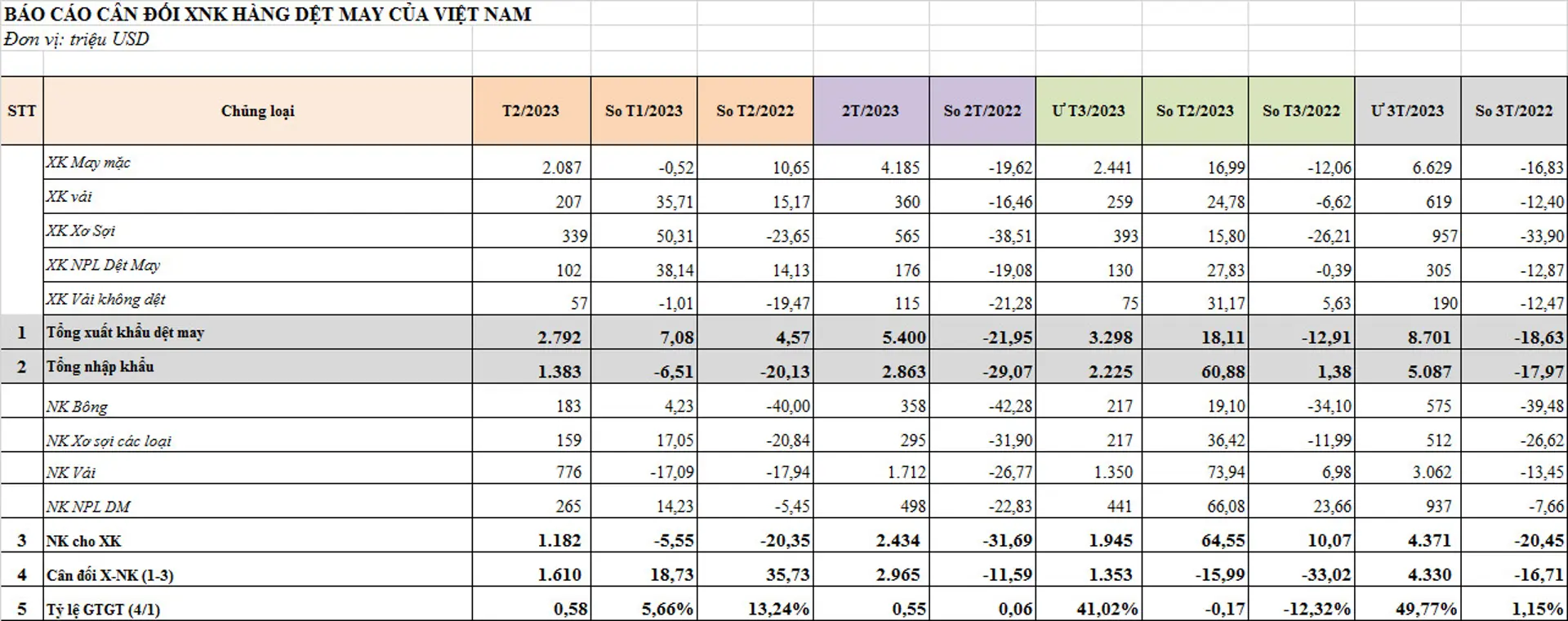

Theo tính toán sơ bộ của Hiệp hội Dệt may Việt Nam (Vitas), tổng kim ngạch xuất khẩu hàng dệt may của Việt Nam 3 tháng đầu năm 2023 ước đạt 8,701 tỷ USD, giảm 18,63% so với cùng kỳ năm 2022.

Tính riêng tháng 3/2023, tổng kim ngạch xuất khẩu hàng dệt may của Việt Nam ước đạt 3,298 tỷ USD, tăng 18,11% so với tháng trước và giảm 12,91% so với cùng kỳ năm ngoái.

Tổng kim ngạch nhập khẩu nguyên phụ liệu dệt may quý I/2023 đạt 5,087 tỷ USD, giảm 17,97% so với cùng kỳ 2022.

Đại diện Vitas cho biết, trong quý II doanh nghiệp vẫn phải đối mặt với nhiều khó khăn do sức mua từ các thị trường lớn như Mỹ, EU giảm mạnh, nhiều doanh nghiệp chưa có đơn hàng tháng 4. Dự kiến tới tháng 7 - 8/2023 thị trường mới ấm trở lại

Bàn về vấn đề, Tổng Giám đốc Tập đoàn Dệt may Việt Nam (Vinatex) Cao Hữu Hiếu cho biết, sau 1 năm kể từ ngày Nga phát động chiến dịch quân sự tại Ukraine, tình hình xung đột vẫn chưa hạ nhiệt, thậm chí có dấu hiệu gia tăng căng thẳng.

Thực tế tình hình chung, không chỉ Việt Nam mà kể cả các quốc gia đang làm may mặc xuất khẩu đều có tín hiệu giảm sút về đơn hàng. Lý do giảm lớn nhất hiện nay chính là giảm cầu tiêu thụ, có thể xuất phát từ lạm phát tăng quá cao. Khi giá cả tăng quá cao thì khách hàng lại tập trung vào những mặt hàng thiết yếu nhiều hơn những mặt hàng tiêu dùng khác.

May 10 đang tập trung vào công tác thị trường, tái định vị lại khách hàng và sản phẩm, hướng tới thị trường nội địa để vượt qua khó khăn.

Tổng Giám đốc Tổng Công ty May 10 Thân Đức Việt

Điều này đã kéo theo sự sụt giảm về tăng trưởng kinh tế thế giới, dẫn đến các chính sách thắt chặt tiền tệ, gây ra ảnh hưởng tiêu cực đến hoạt động của doanh nghiệp sản xuất. Bên cạnh đó, hệ lụy từ thiệt hại do đại dịch Covid-19 đã ảnh hưởng tới nền kinh tế và lực lượng lao động của ngành dệt may trong nước.

Ngành dệt may Việt Nam 2022 đã về đích thành công khi đạt được mức kim ngạch xuất khẩu 44 tỷ USD, tăng khoảng 10% so với năm 2021. Tuy nhiên, hàng loạt các tín hiệu tiêu cực từ quý IV/2022 như: Tăng trưởng kinh tế thế giới suy giảm, tình trạng lạm phát cao, lãi suất tăng… đã cho thấy nhu cầu về hàng dệt may cũng sẽ giảm trong năm 2023, đặc biệt là tại các thị trường nhập khẩu chính của Việt Nam như Mỹ và EU.

Về quý I/2023, nhìn chung tình hình không mấy khả quan khi các thị trường nhập khẩu chính của Việt Nam cũng phải đang xoay xở với chính sách ổn định kinh tế vĩ mô. Đối với ngành sợi, nhu cầu về mặt hàng này trên thế giới đã giảm đi rõ rệt khiến cho giá bán sợi giảm mạnh từ quý III và IV/2022.

Thực tế từ kết quả sản xuất kinh doanh 2 tháng đầu năm cho thấy, nhu cầu về các mặt hàng sợi có cải thiện nhưng không đáng kể, lượng hàng tồn kho tại nhiều doanh nghiệp tăng cao, thậm chí lên đến 1 tháng sản xuất. Đối với ngành may, tình hình sản xuất khá ảm đạm do thiếu đơn hàng, thậm chí bị dừng đơn hàng. Thực trạng khách hàng bây giờ là các đơn hàng nhỏ lẻ, đơn giá thấp giảm khoảng từ 20 – 50% so với năm 2022.

Tình trạng quá mua do đợt khủng hoảng thời kỳ Covid-19 đã khiến lượng đặt hàng giảm đáng kể trong năm 2023. Nhiều doanh nghiệp may thậm chí còn phải thay đổi cơ cấu sản phẩm, buộc phải làm các mặt hàng không phải chủ đạo để có thể duy trì hoạt động sản xuất.

Kỳ vọng khởi sắc thời gian tới

Trong quý II/2023, nhìn chung tình hình vẫn không mấy khả quan đối với kinh tế thế giới nói chung và ngành dệt may nói riêng. Suy thoái kinh tế toàn cầu, chính sách tiền tệ thắt chặt hiện nay đã đẩy nhu cầu suy giảm tại các quốc gia nhập khẩu dệt may lớn như Mỹ, EU, Hàn Quốc, Nhật Bản…

Việc Trung Quốc mở cửa cũng sẽ mang lại những thách thức, khi chúng ta phải cạnh tranh với các doanh nghiệp nội địa của họ sau một thời gian dài phải đóng cửa vì đại dịch Covid-19. Bên cạnh đó là cơ hội cho xuất khẩu ngành nguyên liệu như ngành sợi, khi Trung Quốc là một trong những thị trường nhập khẩu sợi lớn của nước ta.

“Ngành dệt may Việt Nam tiếp tục gặp khó khăn trong bối cảnh chi phí đầu vào tăng cao, đồng thời hoạt động cho vay gặp khó khăn, mặt bằng lãi suất cho vay đối với doanh nghiệp vẫn ở mức cao, ách tắc về giải ngân vốn và thiếu vắng các biện pháp mang tính hỗ trợ doanh nghiệp. Điều này khiến cho ngành dệt may và các ngành sản xuất khác khó có thể đạt được hiệu quả” - ông Cao Hữu Hiếu nói.

Dự báo ngành sợi vẫn chưa thể hồi phục đến hết quý II/2023. Khả năng cầu thị trường vẫn còn rất thấp, lượng hàng tồn kho sợi của thế giới vẫn ở mức cao và giá bông đã xuống quá thấp nên giá sợi khó có thể cải thiện trong ngắn hạn. Đối với ngành may, tình trạng thiếu đơn hàng, đơn hàng nhỏ lẻ, số lượng ít, đơn giá thấp, vẫn sẽ kéo dài đến hết quý III. Dự kiến các đơn hàng may mặc sẽ giảm khoảng 25 - 30% so với cùng kỳ năm 2022.

Trong thời gian tới, để có thể vượt qua giai đoạn khó khăn này, ông Cao Hữu Hiếu chỉ ra, trước tiên doanh nghiệp phải tối ưu hóa hoạt động sản xuất, tập trung vào nâng cao năng suất, chất lượng sản phẩm. Bên cạnh đó bám sát khách hàng, bám sát thị trường để có các chính sách linh hoạt, kịp thời. Vinatex nhận định rằng đây là một khó khăn chưa từng có tiền lệ đối với ngành.

“Các doanh nghiệp trong hệ thống Vinatex vẫn cố gắng chủ động, linh hoạt, thích ứng trong bối cảnh thị trường bất định như hiện nay với mục tiêu ổn định được tài chính, duy trì bộ máy sản xuất. Đặc biệt, đảm bảo việc làm, đời sống cho toàn thể cán bộ công nhân lao động” - ông Cao Hữu Hiếu khuyến cáo.