Thursday, 09:13 24/06/2021

Vì sao chứng khoán Việt Nam liên tiếp lập đỉnh?

Kinhtedothi - Giá cổ phiếu thăng trầm thậm chí chao đảo là chuyện tất nhiên phụ thuộc “thời tiết” trên thị trường chứng khoán (TTCK). Nhưng khi giá cổ phiếu tăng với mức tăng trưởng cao nhất thế giới trong thời gian dài bất chấp mọi lực cản mới là vấn đề đáng quan tâm.

Nhìn vào đồ thị diễn biến chỉ số chứng khoán các quốc gia trên toàn cầu từ khi đại dịch Covid-19 xuất hiện đầu năm 2020 và hoành hành đến nay thì chỉ số chứng khoán Việt Nam dường như đang bứt phá bất chấp.

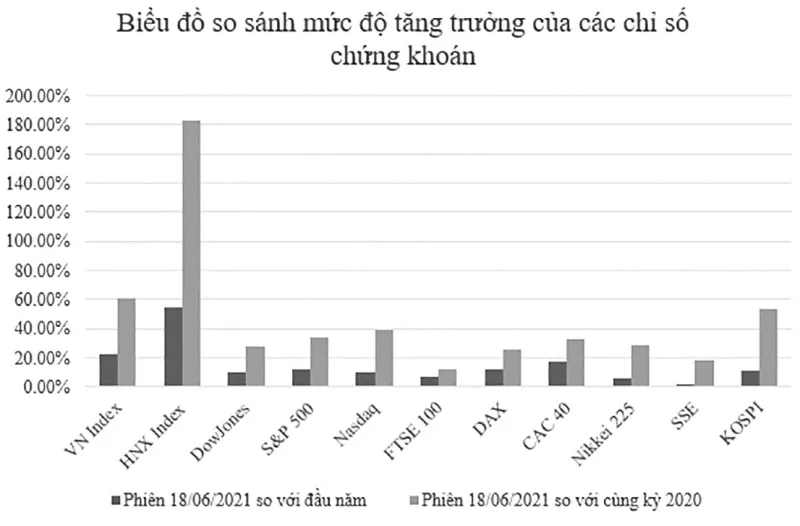

Tăng bất chấp và cao nhất thế giớiNếu lấy diễn biến của chỉ số cổ phiếu Việt Nam so sánh với diễn biến của chỉ số cổ phiếu có tính đại diện các châu lục như: Mỹ (DowJones, S&P 500, Nasdaq), Anh (FTSE100), Đức (DAX), Pháp (CAC40), Nhật Bản (Nikkei225), Trung Quốc (SSE), Hàn Quốc (KOSPI) thì VN-Index và HNX-Index của Việt Nam đang tăng trưởng phi mã. Chốt phiên ngày 18/6/2021 so với phiên đầu năm VN-Index và HNX-Index tăng lần lượt 22,96%, 54,51% trong khi mức tăng của Dow Jones chỉ 10,14%, S&P 500 là 12,59%, Nasdaq 10,49%, FTSE100 6,78%, DAX 12,54%, CAC40 17,54%, Nikkei225 6,26%, SSE 1,49% và KOSPI là 10,99. Tương tự nếu so thời điểm cùng kỳ năm 2020 thì VN-Index tăng 61,09%, HNX-Index 182,71%, trong khi Dow Jones chỉ tăng mức 27,92%, S&P 500 là 33,63%, Nasdaq 39,52%, FTSE100 là 12,38%, DAX 25,97%, CAC40 32,75%, Nikkei225 29,09%, SSE 18,88% và KOSPI là 52,5%

Đại dịch Covid-19 xuất hiện đầu năm 2020, tấn công hàng loạt quốc gia trọng yếu, nhiều châu lục chịu tác động tiêu cực gây chao đảo TTCK toàn cầu. Nhìn chung giá cổ phiếu trên các TTCK lao dốc, rơi tự do xuống đáy thấp nhất vào các phiên ngày 20 đến 23/3/2020. Dịch Covid-19 xuất hiện tại Việt Nam đợt 1 (từ ngày 23/1 – 24/7/2020) bắt đầu đúng vào tuần TTCK nghỉ Tết âm lịch. Phiên đầu tiên sau tết (30/1/2020) và liên tục 2 phiên sau đó VN-Index giảm tổng cộng 6,4%. Tiếp đến 5 phiên liên tục (từ 11-17/3/200) VN-Index giảm tổng số 11,39%. Đúng thời điểm TTCK toàn cầu lao dốc thẳng đứng (từ 20 - 23/3/2020) tổng cộng 4 phiên liên tục VN-Index giảm 12,33%, xuống còn 659,21 điểm, so với đầu năm giảm 31,5%.Dịch Covid-19 đợt 1 tuy phát hiện số ca không nhiều chỉ 106 ca nhiễm trong nước, 309 ca nhập cảnh và không có ca tử vong nhưng TTCK bị tác động hết sức tiêu cực do nền kinh tế, DN và người dân bị ảnh hưởng khá nặng nề.

Tuy nhiên, từ đợt 2 (27/7/2020 -27/1/2021), đợt 3 (28/1 - 26/4/2021) và đợt 4 từ 27/4 đến nay số ca nhiễm Covid-19 ngày càng cao, tình hình phòng, chống dịch diễn biến ngày càng phức tạp nhưng TTCK dường như đã miễn dịch. Duy chỉ có ngày 28/1/2021 (bắt đầu đợt dịch thứ 3) tỉnh Hải Dương công bố cách ly xã hội toàn bộ TP Chí Linh 21 ngày theo chỉ thị 16 của Thủ tướng Chính phủ, TTCK mới chứng kiến một phiên đỏ rực, giảm sâu, VN-Index giảm 6,67% và HNX-Index giảm 8,03%.Còn lại nhìn chung TTCK dường như không quan tâm đến diễn biến và mức độ căng thẳng của dịch. Khảo sát từ ngày 27/4 - 18/6/2021 có 26/37 phiên VN-Index tăng, 11 phiên điều chỉnh nhẹ do nhà đầu tư chuyển sang bán chốt lời. Tính từ 22/5 - 18/6 khi dịch Covid-19 bùng phát mạnh, TTCK có 13/17 phiên VN-Index tăng, chỉ 4 phiên giảm nhẹ.

Đặc biệt những ngày số ca nhiễm rất cao như 28/5 có 444 ca, ngày 15/6 có 398 ca và ngày 17/6 lên mức đỉnh là 503 ca nhưng VN-Index vẫn tăng. Một điều hết sức lạ ngày 31/5 TP Hồ Chí Minh công bố thực hiện giãn cách xã hội theo chỉ thị 15, riêng quận Gò Vấp và phường Thạnh Lộc quận 12 phong tỏa theo Chỉ thị 16 nhưng TTCK vẫn xanh rực, VN-Index tăng 0,57% và HNX-Index tăng 3,67%.Không chỉ miễn dịch Covid-19, TTCK Việt Nam cũng không có phản ứng với thay đổi trong chính sách tiền tệ của FED. Kết thúc cuộc họp chính sách tiền tệ định kỳ vào ngày 16/6, FED đã dự kiến nâng lãi suất trong năm 2023, sớm hơn dự kiến trước đó một năm. Ngay lập tức TTCK thế giới có phản ứng tiêu cực. Đặc biệt ngay sau cuộc họp này, một quan chức thuộc Ủy ban Thị trường mở - FOMC (cơ quan hoạch định chính sách của FED) cho biết có thể FED sẽ tăng lãi suất sớm hơn trong năm 2022.

Phản ứng thông tin của FED và quan chức của cơ quan trong FED, TTCK thế giới đã chứng kiến một phiên chao đảo mạnh vào ngày 18/6. Tại Mỹ chỉ số DowJones bị giáng đòn nặng và sụt 1,58%, S&P 500 rớt 1,33%, Nasdaq giảm 0,92%. Các TTCK Châu ÂU có mức sụt giảm sâu hơn nữa, DAX mất 1,78%, FTST 1,9%, CAC giảm 1,46%… Tuy nhiên TTCK Việt Nam lại phản ứng ngược chiều, phiên 18/6, VN-Index tăng 1,31%, HNX-Index tăng 0,52%. Là điều khó giải thích!Động lực nào đẩy giá cổ phiếu không ngừng tăng?Chốt phiên 31/12/2020, VN-Index tăng 14,68%, HNX-Index tăng 98,14% so với đầu năm. Việt Nam có thành tích ấn tượng trong chống dịch Covid-19 và đạt mức tăng trưởng GDP thuộc nhóm cao nhất thế giới nên đó là cơ hội cho TTCK thăng hoa thì điều này có thể hợp lý trong năm 2020.

Thế nhưng nó không hợp lý khi giá cổ phiếu tăng như vũ bão từ đầu năm 2021 đến nay. Hiện tại đã nhìn thấy mục tiêu GDP năm 2021 là khó đạt được do dịch Covid-19 đợt 4 đang tiếp tục diễn ra hết sức phức tạp. Đợt dịch lần này tấn công mạnh vào đầu tàu kinh tế của cả nước là TP Hồ Chí Minh, địa phương đóng góp 22% GDP và 27% tổng thu ngân sách nhà nước.Các thuận lợi vĩ mô đã "nhét" hết vào giá cổ phiếu từ quý I/2021, giờ đây chỉ nhìn vào tăng trưởng lợi nhuận bán niên độ và cả năm 2021 của công ty niêm yết. Báo cáo quý I/2021, các ngân hàng đạt lợi nhuận nhiều nghìn tỷ, cộng hưởng chính sách cho gia hạn Thông tư 01/2020/TT-NHNN đến cuối 2021 bởi Thông tư 03/2021/TT-NHNN đã tác động cổ phiếu ngành ngân hàng từ cuối quý I/2021 đến nay bùng nổ chưa từng thấy.Dòng tiền giá rẻ chạy mạnh vào TTCK đẩy giá cổ phiếu lên cần có cái nhìn kỹ hơn. Nếu cho rằng lãi suất tiền gửi quá thấp nên người dân chuyển qua kênh cổ phiếu lợi hơn cũng chỉ là đoán định. Tiết kiệm tháo chạy tại sao các ngân hàng vẫn thanh khoản theo kế hoạch tăng trưởng tín dụng? Vậy dòng tiền chảy mạnh vào TTCK từ đâu ra? Dư nợ margin đến 31/5 của toàn thị trường tăng lên mức 112,1 nghìn tỷ đồng, tăng 31.200 tỷ sau 5 tháng là dòng tiền lớn thúc đẩy nhà đầu tư đẩy giá cổ phiếu kiếm lời. Không thể xác định dư nợ cho vay chứng khoán nhưng thực tế con số cao hơn rất nhiều so với báo cáo của NHNN.Cá nhân không chỉ vay trực tiếp mà có thể vay sửa chữa nhà hoặc tiêu dùng rồi đầu tư cổ phiếu làm sao ngân hàng kiểm soát nổi? Ngân hàng không những cho vay cầm cố mua cổ phiếu mà còn cho vay ứng trước từ 3 - 5 ngày (T+3) tiền bán chứng khoán giúp nhà đầu tư quay được 2 vòng vốn trong 3 ngày.

Chính dòng xuất quỹ từ margin và ngân hàng là điều kiện quyết định xuất hiện cả triệu tài khoản mang tên F0 "tay không bắt giặc". Như vậy dòng tiền đổ vào TTCK không phải là dòng tiền rẻ mà ngược lại, không chỉ đắt vì lãi vay cao mà đắt về tâm lý lo sợ. Nếu như trước đây chỉ có chuyện thao túng giá bởi một ít nhóm nhà đầu tư nào đó thì nay cả thị trường trong cảnh thao túng giá.