Báo cáo vụ nợ thẻ tín dụng từ 8,5 triệu lên 8,8 tỷ đồng

Khách hàng nói chưa hề rút tiền, ngân hàng vẫn tính “lãi mẹ đẻ lãi con”

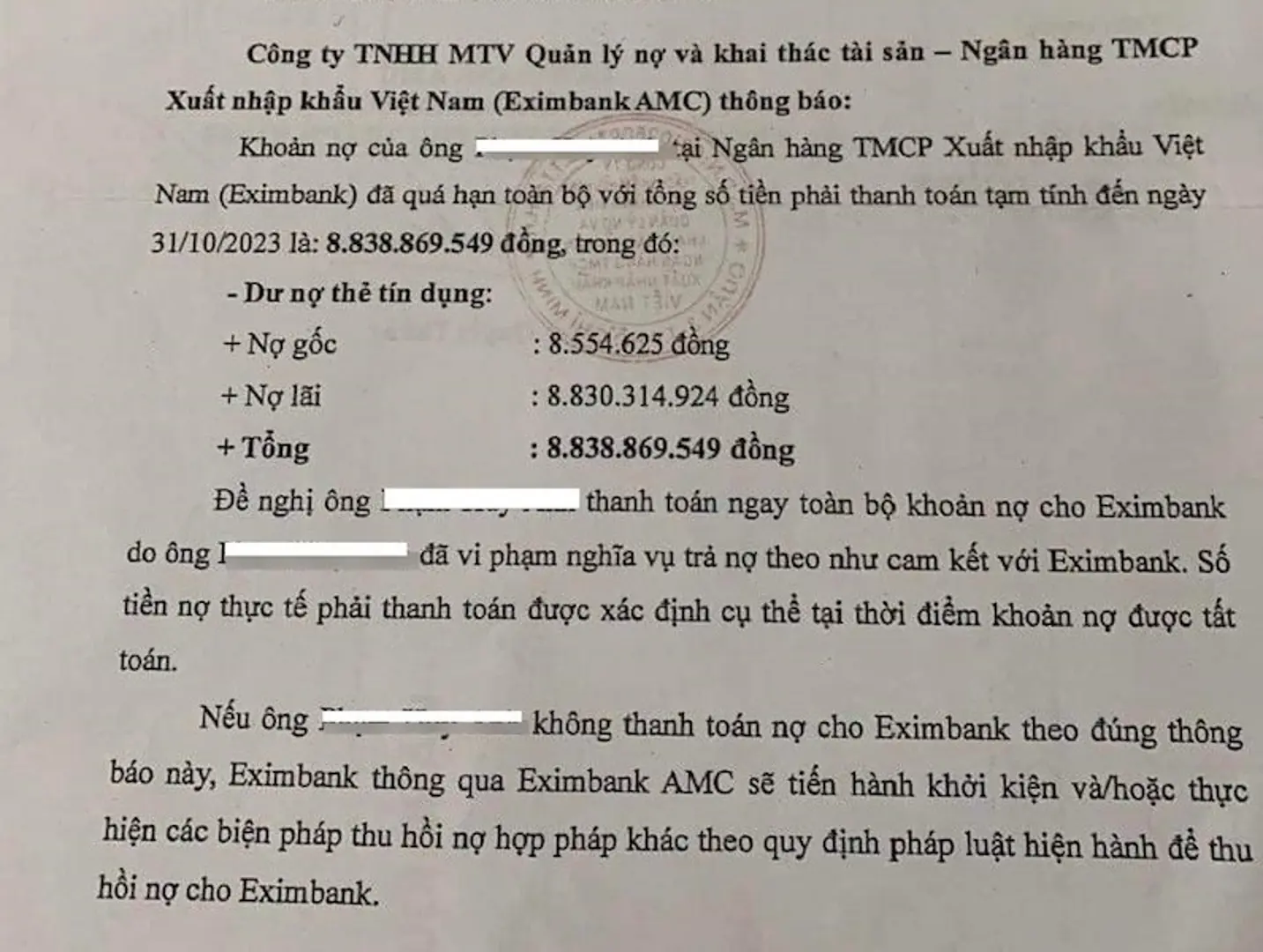

Sự việc gây chú ý dư luận vừa qua là Công ty TNHH MTV Quản lý nợ và khai thác tài sản - thuộc Eximbank thông báo đến khách hàng có tên P.H.A tại Quảng Ninh về khoản nợ thẻ tín dụng trị giá trên 8,83 tỷ đồng, trong đó nợ gốc chỉ 8,55 triệu đồng.

Thông tin trên khiến nhiều người tò mò, thậm chí kinh ngạc khi thấy “lãi mẹ đẻ lãi con” cao “ngất ngưởng” nên tốc độ chia sẻ càng được đẩy lên cao.

Theo Eximbank, khách hàng P.H.A thực hiện mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh ngày 23/3/2013 với hạn mức 10 triệu đồng. Khách hàng này đã phát sinh 2 giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch.

Sau đó khách hàng không thanh toán khoản nợ đã phát sinh nên từ ngày 14/9/2013, khoản nợ thẻ nêu trên đã chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm.

“Đây là khoản nợ quá hạn đã kéo dài gần 11 năm, Eximbank đã nhiều lần thông báo và làm việc trực tiếp với khách hàng, tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ”- Eximbank cho hay.

Trong khi đó, trao đổi với báo chí, anh P.H.A (trú TP Hạ Long, Quảng Ninh) cho biết, bản thân không hề vay tín dụng số tiền 8,5 triệu đồng tại Eximbank Chi nhánh Quảng Ninh.

Theo anh H.A, năm 2012, qua một người bạn nên anh nhờ một nam nhân viên (không nhớ danh tính) Eximbank Chi nhánh Quảng Ninh làm thẻ tín dụng.

Lúc này nam nhân viên ngân hàng yêu cầu anh H.A ký trước vào hợp đồng mở thẻ và nhận thẻ. Sau đó, anh này đưa cho anh H.A một chiếc thẻ thường với lý do thẻ tín dụng đang gặp trục trặc.

Vì nghĩ không làm được nên anh H.A không để ý tới nữa. Năm 2016, anh H.A có nhu cầu đi vay vốn ngân hàng thì được thông báo bản thân có nợ xấu tại Eximbank Chi nhánh Quảng Ninh.

Anh chủ động đến Chi nhánh Eximbank Quảng Ninh để xác minh và Ban giám đốc chi nhánh ngân hàng thông báo trách nhiệm là của anh P.H.A. do đã ký nhận thẻ.

Quá bất ngờ, anh H.A yêu cầu được xem lại hồ sơ mở thẻ tín dụng và sao kê chi tiết. Trong nội dung sao kê, thẻ tín dụng của anh H.A đã từng vay tiền để mua một chiếc điện thoại với giá hơn 9 triệu đồng. Theo anh H.A, chữ ký trong sao kê không giống chữ ký của mình trong hồ sơ mở thẻ. Hơn nữa, trong sao kê ngân hàng, có 2 lần đã trả lãi trong vòng 2 tháng, việc này anh H.A khẳng định không biết.

Một điều nữa, trong hồ sơ mở thẻ có 2 số điện thoại, một của anh P.H.A và một số lạ khác. “Khi đó tôi có hỏi tại sao khi phát sinh lãi và nợ lãi lại không thông báo cho tôi ngay? Trong hồ sơ mở thẻ tại sao lại có thêm một số điện thoại không phải của tôi, được ghi bên cạnh số điện thoại của tôi? Phía ngân hàng trả lời có liên lạc theo số điện thoại không phải của tôi và không liên lạc được. Tôi hỏi tại sao không liên lạc bằng số điện thoại còn lại mà tôi vẫn đang dùng thì ngân hàng không trả lời được. Tôi hỏi thêm tại sao địa chỉ nhà tôi có nhưng cũng không gửi thông báo về địa chỉ này. Để tận hơn 4 năm sau, khi có nhu cầu vay vốn thì tôi mới là người phát hiện và tôi là người chủ động đến ngân hàng làm việc. Ngân hàng không có bất kỳ thông báo nào, như thế khác gì bao che cho nhân viên cũ, ép khách hàng vào thế khó, chịu thiệt” - anh P. H.A bức xúc nói.

Bên cạnh đó, theo đơn đăng ký mở thẻ tín dụng năm 2013 được anh P.H.A chụp lại từ phía Eximbank, đơn này không được điền địa chỉ email khách hàng, phương thức thanh toán tiền hàng tháng điền trên đơn là bằng tiền mặt, không có hình thức thanh toán bằng tài khoản. Đồng thời, đơn mở thẻ tín dụng có ghi “Khách hàng không nhận sao kê hàng tháng”.

Trong khi đó, để đảm bảo an toàn khi mở thẻ tín dụng, khách hàng luôn được khuyến cáo nhận thông báo biến động số dư qua tin nhắn cũng như có hình thức thông báo sao kê hàng tháng qua tin nhắn, email hoặc qua ứng dụng ngân hàng.

Cũng theo anh P.H.A, khi đó bản thân đã đưa ra phương án xử lý là chấp nhận khắc phục hậu quả bằng việc trả lại tiền gốc 10 triệu đồng trong thẻ tín dụng và nộp thêm 10 triệu đồng nữa gọi là phí phạt, mặc dù số tiền này bản thân anh P.H.A không hề được tiêu và cũng không biết có sự tồn tại của thẻ tín dụng này hay không. Tuy nhiên, phía ngân hàng không đồng ý, khăng khăng ép phải thanh toán đầy đủ cả gốc lẫn lãi khi đó lên tới hơn 63 triệu đồng.

Từ năm 2016 đến nay, phía Eximbank Chi nhánh Quảng Ninh và anh P.H.A đã gặp trực tiếp rất nhiều lần để giải quyết nhưng không có tiếng nói chung.

Anh P.H.A cho biết thêm, phía ngân hàng yêu cầu về địa phương xin xác nhận một đơn nội dung không có khả năng chi trả. Anh P.H.A không đồng ý với lý do nếu xin đơn đó thì đồng nghĩa với việc anh là người lừa đảo.

Nói thêm về quan điểm giải quyết vụ việc này, anh P.H.A cho biết, trong lần làm việc cuối cùng vào khoảng giữa năm 2022 tại nhà anh với đại diện ngân hàng, thì bản thân cũng đã đề nghị làm rõ dấu hiệu lừa đảo khách hàng của nhân viên tên G. và sẵn sàng theo đến cùng sự việc.

Ngân hàng chưa làm hết trách nhiệm?

Trao đổi với báo chí, Giám đốc NHNN Chi nhánh Quảng Ninh Nguyễn Đức Hiển cho biết đã có văn bản yêu cầu Eximbank chi nhánh tại địa phương báo cáo vụ việc bằng văn bản.

Theo ông Hiển, Eximbank Chi nhánh Quảng Ninh hiện chưa có báo cáo trả lời về vụ việc vì còn phải chờ phía Hội sở của Eximbank tại TP Hồ Chí Minh hỗ trợ các thông tin liên quan.

Theo đại diện Thanh tra NHNN Chi nhánh Quảng Ninh, hiện Eximbank Quảng Ninh đang chờ phía Hội sở của Eximbank tại TP Hồ Chí Minh hỗ trợ các thông tin liên quan đến khách hàng trên cũng như quá trình phát sinh dư nợ để tổng hợp báo cáo NHNN Chi nhánh Quảng Ninh. Bởi khách hàng trên vay nợ từ Eximbank Quảng Ninh, nhưng những khoản nợ xấu không phải chi nhánh tại Quảng Ninh quản lý, mà do hội sở trực tiếp quản lý.

“Tất cả mọi hoạt động đều phải tuân thủ pháp luật, cả khách hàng hay phía ngân hàng bên nào sai thì bên đó phải chịu hoàn toàn trách nhiệm” - ông Hiển khẳng định.

Theo một chuyên gia tài chính ngân hàng, về vụ việc này, đúng sai thanh tra, công an vào cuộc sẽ rõ. “Tuy nhiên, về phía ngân hàng, đáng nhẽ ngân hàng 1,2 năm không đòi được thì phải tạm dừng và khóa thẻ. Tiến hàng thủ tục kiện cáo thu hồi nợ, chứ không thể để cái kiểu này được”- vị chuyên gia bình luận.

"Và nếu ngay sau khi có khách hàng phản ánh bị lừa, không dùng tiền trong thẻ, đáng lẽ phải mời công an vào cuộc ngay chứ không thể để tận đến 11 năm sau để rồi khi vụ việc lan ra mới báo cáo cơ quan quản lý hoặc mời cơ quan chức năng vào cuộc"- chuyên gia này nói.

Tránh rủi ro khi sử dụng thẻ tín dụng

Về thẻ tín dụng, theo giới chuyên môn, có nhiều loại lãi suất thẻ tín dụng khách hàng cần lưu ý khi sử dụng loại thẻ này để tránh phát sinh nợ quá hạn, tránh mất tiền…

Thẻ tín dụng là một trong những giải pháp tài chính được phía ngân hàng cung cấp cho khách hàng, chi tiêu trước, trả tiền sau. Số tiền chi tiêu tối đa nằm trong hạn mức thẻ tín dụng được cấp. Chủ thẻ được hưởng thời gian miễn lãi trung bình từ 45 - 55 ngày.

Hết thời hạn miễn lãi, chủ thẻ có 2 lựa chọn thanh toán mỗi tháng (tương đương với mỗi kỳ sao kê) là thanh toán dư nợ tối thiểu hoặc thanh toán toàn bộ dư nợ.

Trường hợp chủ thẻ chọn thanh toán dư nợ tối thiểu (khoảng 5% tổng số tiền mà khách hàng đã chi tiêu trong kỳ sao kê) sẽ không bị tính phí phạt trả chậm. Tuy nhiên, khoản nợ còn lại vẫn sẽ bị tính lãi suất lên tới 20% - 40%/năm (tùy ngân hàng) và sẽ được cộng dồn vào kỳ thanh toán kế tiếp.

Trong trường hợp chủ thẻ không thanh toán đủ dư nợ tối thiểu trong 1 kỳ sao kê theo thông báo của ngân hàng, sẽ bị tính lãi dựa trên toàn bộ dư nợ cộng thêm phí chậm trả.

Cụ thể, khách hàng sẽ phải chịu phí phạt trả chậm khoảng 5% tổng dư nợ (tối thiểu là 100.000 đồng, tùy theo quy định của ngân hàng) và lãi suất quá hạn lên đến 20 - 40%/năm, số tiền sẽ được tính tùy theo số ngày quá hạn.

Với những trường hợp chậm trả thanh toán thẻ tín dụng trong thời gian dài, số tiền phát sinh có thể hiểu như sau: số tiền lãi và gốc phải trả của kỳ này được tính dựa trên số tiền gốc và lãi phải trả của kỳ ngay trước đó (không phải tính dựa trên dư nợ gốc).

Ngoài những lãi suất kể trên, sử dụng thẻ tín dụng khách hàng còn có thể phải chịu thêm nhiều loại lãi suất khác như: lãi suất thẻ tín dụng khi rút tiền mặt. Khi sử dụng tính năng rút tiền mặt tại các ATM, khách hàng sẽ chịu một khoản phí áp trên số tiền đã rút, dao động từ 3% - 5% tùy theo quy định của từng ngân hàng.

Chưa kể, điều này khiến khách hàng bị chuyển thành nhóm nợ xấu, ảnh hưởng đến lịch sử tín dụng của khách hàng lưu trữ trên hệ thống Trung tâm thông tin tín dụng quốc gia (CIC), khiến khách hàng khó tiếp cận với dịch vụ vay vốn từ tất cả ngân hàng.

Với những người muốn chủ động theo dõi thông tin tín dụng của bản thân, có hai cách để có thể kiểm tra.

Cách thứ nhất, có thể tra cứu miễn phí trên website của CIC, dù đã từng vay ngân hàng hay chưa. Cụ thể, cần đăng ký tài khoản lần đầu trên website của CIC bằng cách cung cấp thông tin gồm họ tên, ngày sinh, số điện thoại... Ngoài ra, cần có ảnh chứng minh thư hai mặt cùng với ảnh chân dung cá nhân (cầm chứng minh thư) để CIC định danh người đăng ký.

Sau một đến vài ngày làm việc để CIC kiểm tra thông tin, xác định người đăng ký là chủ nhân của số chứng minh nhân dân, tài khoản của bạn sẽ được kích hoạt. Lúc này bạn có thể đăng nhập vào CIC và chọn phần khai thác báo cáo, gồm các thông tin về điểm tín dụng, mức độ rủi ro và kiểm tra đang có nợ xấu hay không. Báo cáo này đang được khai thác miễn phí.

Cách thứ hai là kiểm tra trực tiếp trong quá trình giao dịch với ngân hàng, công ty tài chính. Khách hàng cũng có thể nhờ nhân viên tại đây kiểm tra thông tin tín dụng (thường mất phí). Với trường hợp này, bạn cũng cần cung cấp cho tổ chức tín dụng giấy chứng minh nhân dân có cả mặt trước và mặt sau.