Giảm 2% thuế VAT: Doanh nghiệp vẫn "rối như canh hẹ"

Nơi nghiêm túc, chỗ mập mờ

Sau gần 2 tháng triển khai, việc giảm thuế VAT từ 10% xuống 8% được các doanh nghiệp, hộ kinh doanh thực hiện vẫn chưa đồng bộ, nơi nghiêm túc, nơi mập mờ không đề cập đến.

Theo khảo sát của phóng viên Báo Kinh tế và Đô thị, tại nhiều điểm kinh doanh như: Siêu thị Co.op Mart, Lotte, BigC… áp dụng nghiêm túc giảm thuế VAT trên sản phẩm và ghi rõ sản phẩm nào giảm 8%.

Giám đốc Truyền thông Tập đoàn Central Retail cho biết: Ngay sau khi Nghị định được áp dụng, Central Retail đã triển khai ngay giá bán mới theo hướng giảm 2% thuế VAT. Do đã chuẩn bị nhằm bình ổn thị trường từ trước Tết, nên Central Retail cam kết đảm bảo giá cả các mặt hàng ổn định, không xảy ra trường hợp đội giá.

Tuy nhiên, bên cạnh những cửa hàng chấp hành nghiêm việc giảm thuế thì còn nhiều cửa hàng mập mờ trong cách thức triển khai. Tình trạng diễn ra phổ biến nhất hiện nay là các cửa hàng khi thanh toán cho người tiêu dùng không ghi rõ giá sản phẩm có tính thuế GTGT và người dùng có được giảm không. Nhiều nhà hàng, quán cà phê, siêu thị, cửa hàng tiện ích… niêm yết chung chung “đã bao gồm thuế GTGT” chứ không ghi cụ thể mức tăng giảm thuế ra sao. Trong khi, không ít người dân không thể xác định sản phẩm mua tại của hàng đã được giảm thuế hay chưa.

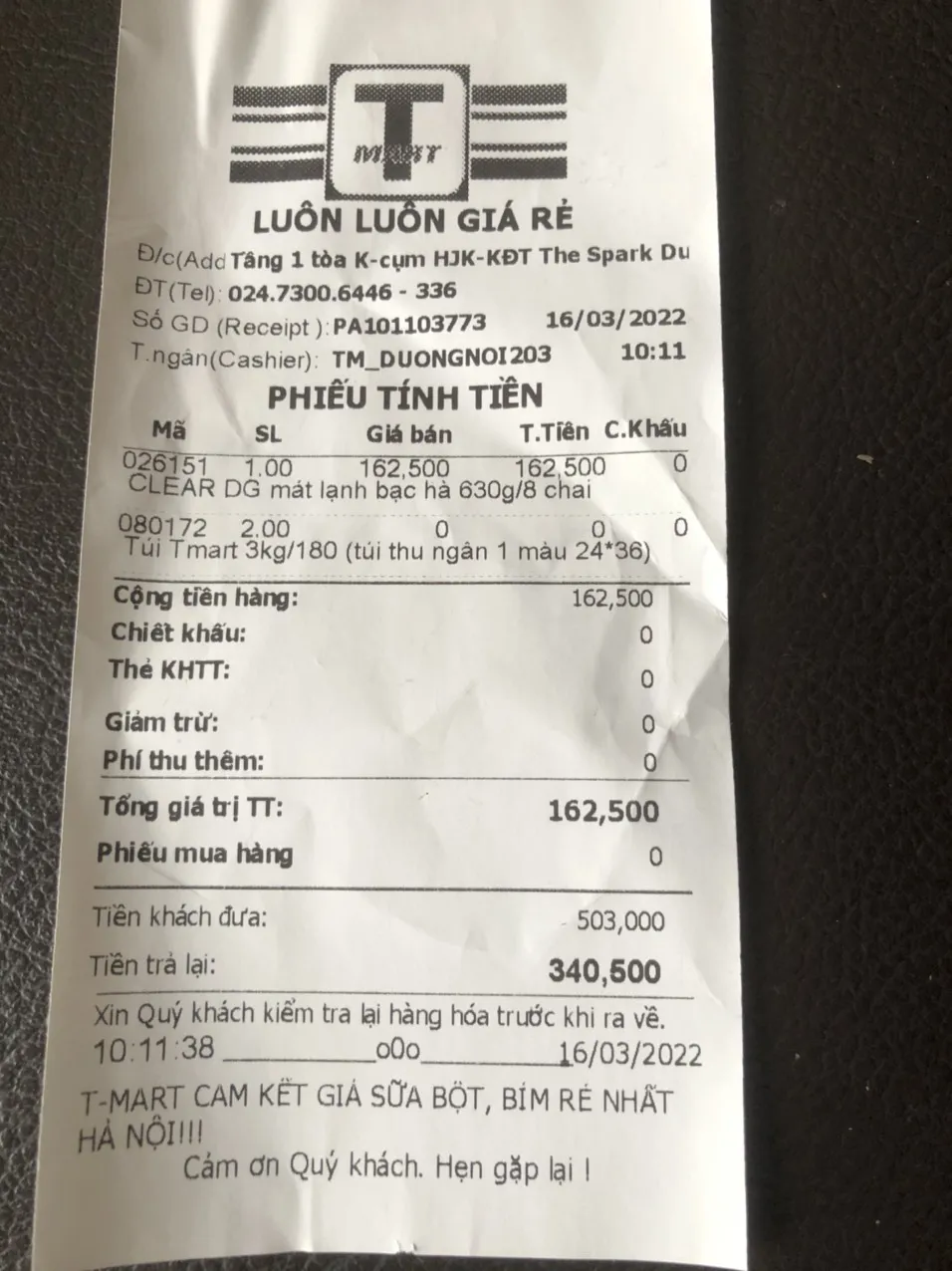

Ngày 16/3, sau khi mua hàng tại siêu thị T-mart+ có địa chỉ tại chung cư tòa K- The Spark Dương Nội (quận Hà Đông), chị Nguyễn Thị Thủy thắc mắc: “Trên hóa đơn của tôi chỉ ghi giá từng loại hàng hóa đã mua, tổng số tiền phải thanh toán và phần giảm trừ bằng 0. Nên tôi cũng không rõ, mình có được khấu trừ 2% giảm VAT theo quy định mới không?".

PGS Đinh Trọng Thịnh chia sẻ: "Ở những cửa hàng kinh doanh nhỏ lẻ họ tự hạch toán thuế riêng, người mùa và người bán tự thỏa thuận giá cả. Vì vậy, khó kỳ vọng việc giảm thuế được thực hiện một cách nghiêm túc. Việc giảm thuế GTGT có tác động tích cực đến túi tiền của người tiêu dùng, tuy nhiên với mức thuế GTGT 2% áp dụng cho những dịch vụ, hàng hóa có giá trị nhỏ rất khó để nhìn thấy kết quả. Tuy nhiên, người tiêu dùng sử dụng dịch vụ càng nhiều thì càng thấy rõ lợi ích".

Bối rối với "ma trận" xác định thuế theo từng mã sản phẩm

Mặc dù Nghị định 15/2022/NĐ-CP thực thi được gần 2 tháng, tuy nhiên, nhiều kế toán vẫn "rối như canh hẹ" vừa dò danh mục vừa hoang mang, không biết chính xác hàng hoá của DN thuộc diện được giảm thuế suất còn 8% hay vẫn áp dụng mức 10% như cũ. Đặc biệt, với những DN có hàng nghìn mặt hàng, khi tra cứu phụ lục của Nghị định 15/2022/NĐ-CP không khác gì “ma trận”. Cụ thể, các DN gặp vướng mắc và khó khăn trong việc tra cứu mã ngành kinh doanh và mã HS code khi nhập khẩu hàng hóa, nguyên vật liệu.

Không chỉ vậy, một số trường hợp dễ gây hiểu lầm trong vấn đề áp dụng thuế suất giá trị gia tăng đối với nguyên vật liệu đầu vào và sản phẩm đầu ra tại các DN sản xuất. Hay có một số mặt hàng ở tình trạng “lưỡng tính”. Ví dụ, đối với kim loại, sản phẩm làm ra từ kim loại có mã được giảm thuế GTGT xuống 8% nhưng có mã không được giảm. DN phải tự xác định điều này đang gây khó khăn cho các DN.

Anh Nguyễn Tuấn Anh, kế toán một công ty chuyên sản xuất và thi công cửa nhôm kính cho biết: “Trước đây thủ tục chứng từ rất nhanh gọn vì đều có thuế GTGT 10%. Nhưng bây giờ phải tìm hiểu sản phẩm đó thuộc nhóm hàng gì, mã ngành đó có được giảm thuế hay không. Như sản phẩm của công ty tôi, khi ở vai trò cung cấp vật tư thì xuất 10% còn khi thi công lắp đặt lại xuất 8%” – anh Tuấn Anh chia sẻ.

Bà Nguyễn Thuý Hồng – Uỷ viên BCH Hội Tư vấn Thuế Việt Nam đánh giá, về mặt chính sách thì đây là chủ trương tốt, nhưng trong quá trình thực tế áp dụng lại đang có nhiều khó khăn lúng túng. Việc ban hành Nghị định kèm theo phụ lục không khác gì đánh đố DN, một số DN không nắm rõ mặt hàng kinh doanh có thuộc danh mục hàng hóa dịch vụ không được giảm thuế GTGT hay không.

Để xem DN mình có được hưởng thuế GTGT 8% theo Nghị định 15/2022/NĐ-CP hay không thì DN phải tự tra mã hàng hóa, dịch vụ để xác định, chứ không phải chỉ tra mã kinh tế. Đối với những DN kinh doanh nhiều sản phẩm cần liệt kê các sản phẩm mà DN mình thực tế đang sản xuất, mua bán sau đó tra mã sản phẩm ở Quyết định số 43/2018/QĐ-TTg ngày 1/11/2018 ứng với tên hàng hóa, dịch vụ của mình sẽ có mã sản phẩm tương ứng. Sau đó, lấy mã sản phẩm đã tra được so sánh với phụ lục I, II, III của Nghị định 15. Nếu rơi vào các ngành hàng đã quy định trong 3 phụ lục đó thì sẽ được miễn giảm.

Theo bà Hồng, trước mắt Bộ Tài Chính cần lập kênh hỗ trợ trực tuyến để khi có DN phản ánh có thể hỗ trợ ngay. Song, để việc đưa chính sách vào thực tế để thực thi hiệu quả hơn, thiết nghĩ cơ quan thuế nên ban hành Thông tư hướng dẫn rõ ràng hơn về Nghị định 15/2022/NĐ-CP.

Mới đây, Phó thủ tướng Lê Minh Khái đã giao Bộ Tài chính hướng dẫn kịp thời về chính sách giảm thuế GTGT 2% một số mặt hàng, dịch vụ. Theo đó, Bộ Tài chính được yêu cầu sớm xem xét những kiến nghị, phản ánh của DN và người dân để có hướng dẫn, giải thích kịp thời. Việc này nhằm đảm bảo chính sách giảm thuế GTGT phát huy hiệu quả trong phục hồi kinh tế thông qua kích cầu tiêu dùng.