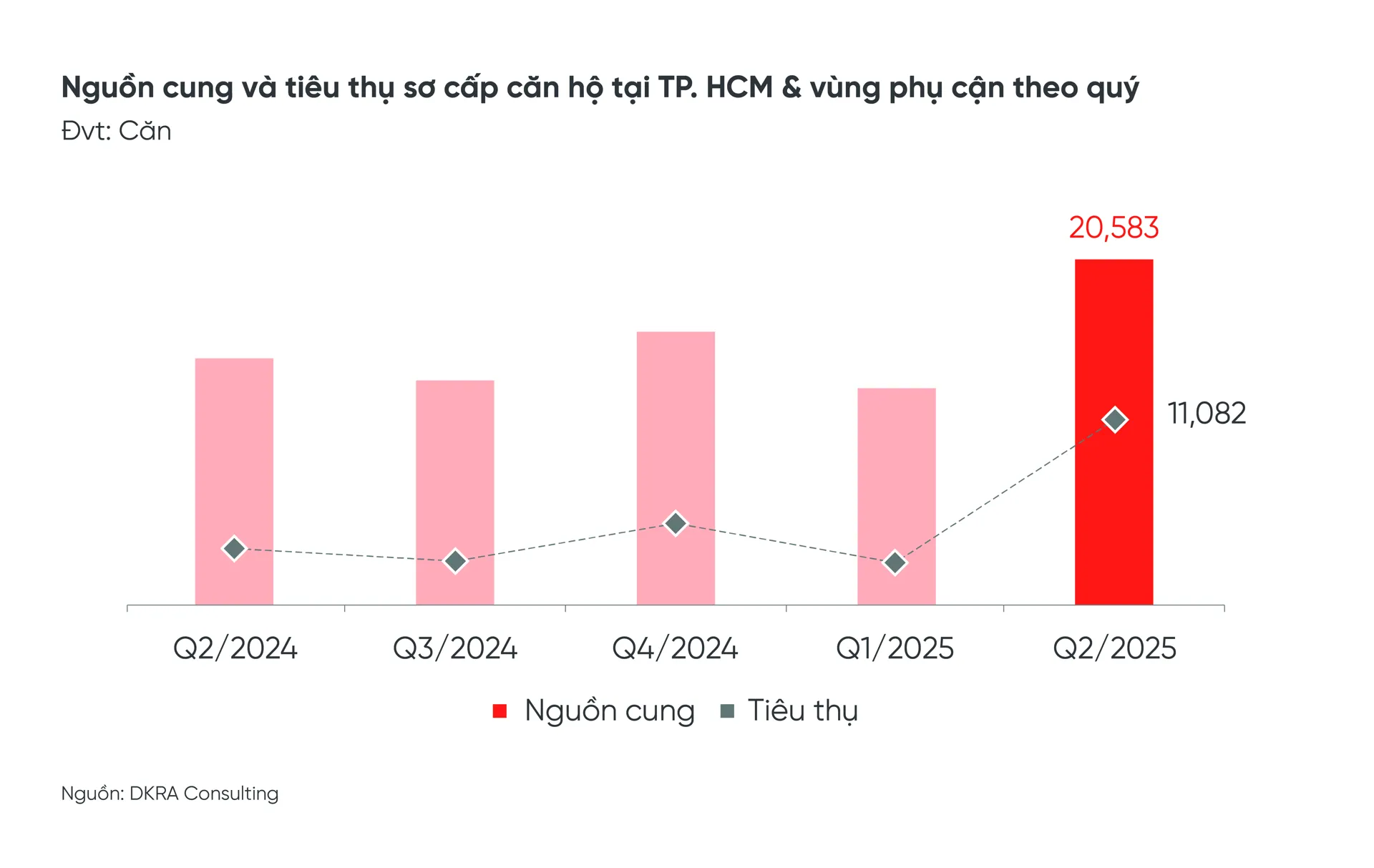

Thị trường căn hộ cao tầng quý II/2025: tăng trưởng chưa đồng đều

Kinhtedothi- Theo nguồn tin từ BHS Group, trong quý II/2025, thị trường nhà ở cao tầng có nhiều biến động, phản ánh rõ sự phân hóa về nguồn cung, giao dịch và tỷ lệ hấp thụ giữa các địa phương, đặc biệt là 2 đô thị lớn Hà Nội và TP Hồ Chí Minh.

Điểm sáng đến từ các thị trường vệ tinh như Hưng Yên, Thái Nguyên… nơi đang có sự bứt phá về tốc độ tiêu thụ sản phẩm. Nhưng nhìn tổng thể trong quý, thị trường Hà Nội chiếm ưu thế và TP Hồ Chí Minh tiếp tục trầm lắng.

Tăng trưởng chưa như kỳ vọng

Bộ phận Nghiên cứu và phát triển - BHS Group (BHS R&D) vừa công bố Báo cáo thị trường Bất động sản Việt Nam. Theo đó, tổng nguồn cung sơ cấp nhà ở cao tầng trong quý II/2025 đạt hơn 34.000 căn hộ, trong đó Hà Nội chiếm tỷ trọng cao nhất với 61% tổng nguồn cung. Tuy nhiên, tính riêng tại 2 đô thị trung tâm là Hà Nội và TP Hồ Chí Minh, tổng nguồn cung chỉ đạt 13.100 căn hộ, giảm 38,7% so với nửa cuối năm 2024 và giảm 18,9% so với cùng kỳ năm ngoái. Đồng thời, thị trường ghi nhận 24 dự án mới mở bán, cung cấp ra thị trường khoảng 9.750 căn hộ, phần lớn thuộc các giai đoạn mới của các dự án lớn đã triển khai.

Tại Hà Nội, nguồn cung sơ cấp trong quý II/2025 đạt 9.741 căn, tăng mạnh 54% so với quý I/2025, dù vẫn giảm 13% so với cùng kỳ năm trước. Các dự án mở bán nổi bật gồm: Imperia Signature Cổ Loa - The Cosmopolitan, Vinhomes Ocean Park - The Paris, The Matrix One – Giai đoạn 2… Tính trong 6 tháng đầu năm, ghi nhận 13.154 căn hộ được tung ra thị trường, giảm tới 35% so với nửa cuối 2024. Căn hộ hạng A tiếp tục chiếm ưu thế với 77% tổng nguồn cung, theo sau là hạng sang (18%). Không có căn hộ hạng C mở bán mới trong quý.

Dù nguồn cung tăng, nhưng tỷ lệ hấp thụ chỉ đạt 45%, giảm 9% so với quý trước và giảm 28% so với cùng kỳ 2024. Tỷ lệ hấp thụ đạt 59,5%, phản ánh tâm lý thận trọng của người mua, đặc biệt trước biến động về lãi suất và kỳ vọng giá, thị trường vẫn chủ yếu phục vụ nhu cầu ở thực và đầu tư dài hạn của nhóm thu nhập trung cao. Giá bán sơ cấp có xu hướng đi ngang so với quý trước, nhưng tăng nhẹ từ 3 - 5% so với quý IV/2024.

Phân khúc căn hộ cao tầng trong quý II/2025 ghi nhận tăng trưởng về nguồn cung nhưng không đồng đều giữa các địa phương, khu vực.

Trong khi đó, thị trường TP Hồ Chí Minh tiếp tục trầm lắng, nguồn cung suy giảm sâu và vẫn chưa cho thấy dấu hiệu phục. Cụ thể, trong quý II/2025, nguồn cung sơ cấp chỉ đạt hơn 3.300 căn, giảm 40% so với quý trước và giảm 43,5% so với cùng kỳ 2024. Cả quý chỉ ghi nhận một dự án mở bán mới là Lumiere Midtown (thuộc The Global City) với hơn 800 căn, còn lại đều đến từ giai đoạn mới của các dự án cũ. Tổng nguồn cung 6 tháng đầu năm đạt 4.571 căn, giảm 46,5% so với nửa cuối năm trước. Tỷ lệ hấp thụ đạt 38,6% giảm 11,5% so với cùng kỳ 2024.

“Phân khúc căn hộ cao cấp, hạng sang đang chiếm tỷ trọng áp đảo tại cả Hà Nội và TP Hồ Chí Minh, trong khi căn hộ bình dân gần như biến mất khỏi thị trường. Điều này khiến người mua ở thực, đặc biệt là người thu nhập trung bình và thấp, ngày càng khó tiếp cận nhà ở. Nếu không sớm điều chỉnh chính sách, thị trường sẽ đối mặt với nguy cơ lệch pha cung – cầu ngày càng nghiêm trọng, gây đình trệ cả thị trường thứ cấp và ảnh hưởng đến mục tiêu an sinh nhà ở” - TS Nguyễn Văn Đính – Phó Chủ tịch Hiệp hội BĐS Việt Nam cho hay.

Người mua cần cẩn trọng

Dù thị trường căn hộ trong quý II/2025 ghi nhận nhiều tín hiệu khả quan về lượng giao dịch tại một số địa phương, song theo các chuyên gia, những con số này đang che giấu một vấn đề lớn: sự mất cân đối nghiêm trọng trong cơ cấu nguồn cung cho thấy xu hướng “vệ tinh hóa” tiếp tục rõ nét. Những địa phương có hạ tầng kết nối tốt, chính sách cởi mở, giá bán hợp lý đang chiếm ưu thế so với các đô thị lớn vốn đang chịu áp lực về pháp lý, tài chính và quỹ đất.

“Chính sách phê duyệt dự án kéo dài, chi phí tài chính cao và quy định pháp lý chưa thống nhất đang làm giảm sức hấp dẫn tại một số thị trường. Trong khi đó, các địa phương mới nổi lại có nhiều lợi thế để thu hút nhà đầu tư lẫn người mua ở thực. Dự báo các quý tiếp theo, nguồn cung mới tại TP Hồ Chí Minh có thể tiếp tục khan hiếm nếu không có thay đổi đáng kể về mặt thể chế; Hà Nội dù có tín hiệu tích cực, nhưng thị trường cũng cần kiểm soát tốt việc lệch pha cung – cầu, tránh rơi vào tình trạng thừa hạng sang, thiếu nhà ở bình dân” – Chủ tịch Hiệp hội BĐS TP Hồ Chí Minh Lê Hoàng Châu nhận định.

Cần có sự can thiệp từ chính sách để hạn chế tình trạng lệch pha trong cơ cấu nhà ở.

Đồng quan điểm, TS Sử Ngọc Khương – Giám đốc cấp cao Savills Việt Nam cho biết, sự bứt phá của các thị trường mới như Hưng Yên, Thái Nguyên đang tạo ra "làn sóng đầu tư dịch chuyển" khỏi các đô thị lớn. Dù quý II/2025 ghi nhận những chuyển động tích cực tại một số địa phương, song thị trường vẫn đang trong quá trình điều chỉnh mạnh và chưa thể phục hồi hoàn toàn nếu thiếu sự hỗ trợ từ chính sách.

“Ở những nơi nguồn cung bán “cháy hàng” 90 – 95% chỉ sau vài ngày, cần xem lại tỷ trọng người mua ở thực và nhà đầu tư lướt sóng. Nếu không kiểm soát, các địa phương có thể phải đối mặt với tình trạng đầu cơ thổi giá, bong bóng cục bộ. Vì vậy, chính quyền địa phương cần quản lý chặt quy hoạch, hạ tầng và quy trình mở bán dự án, đảm bảo minh bạch thông tin và tránh tình trạng sốt ảo, nhất là trong bối cảnh tín dụng BĐS đang được siết lại một cách chọn lọc” - TS Sử Ngọc Khương kiến nghị.

Từ góc nhìn tổng thể, các chuyên gia đều thống nhất rằng muốn thị trường căn hộ phục hồi đúng hướng và bền vững, cần đồng thời triển khai 3 nhóm giải pháp trọng tâm, gồm: Gỡ bỏ các vướng mắc pháp lý, đặc biệt là quy trình phê duyệt dự án, cấp phép xây dựng, chuyển đổi mục đích sử dụng đất – để khơi thông nguồn cung, nhất là các dự án nhà ở thương mại giá vừa túi tiền;

Đồng thời, đẩy mạnh tái cơ cấu nguồn cung theo nhu cầu thực, giảm tỷ trọng căn hộ hạng sang và cao cấp, tăng phát triển phân khúc trung bình, bình dân. Cần có chính sách yêu cầu các dự án lớn phân bổ tỷ lệ nhà ở xã hội, nhà ở thương mại giá thấp theo tỷ lệ nhất định; Và tăng cường hỗ trợ tài chính cho người mua nhà lần đầu – thông qua các gói vay lãi suất thấp, thời hạn dài, kết hợp với kiểm soát nguồn vốn vào đầu cơ BĐS.