Chứng khoán hôm nay 4/8: Thị trường cổ phiếu tháng 8 hứa hẹn tích cực

Khó khăn nhất của thị trường đã qua

Toàn thị trường chứng khoán (TTCK) đã giảm tốc trong quý 2/2022. Tuy nhiên, đến ngày 29/7 đã có 778 công ty niêm yết trên thị trường đã công bố kết quả kinh doanh (KQKD), chiếm 45,1% tổng số cổ phiếu niêm yết và bằng 55,9% giá trị vốn hóa thị trường. Tổng doanh thu và lợi nhuận của các công ty niêm yết đã có báo cáo KQKD tăng trưởng dương lần lượt 9,4% và 16,9% so với cùng kỳ (SVCK) năm trước.

Lợi nhuận ròng 6 tháng của các công ty niêm yết trên 3 sàn tăng 26% SVCK. Theo chuyên gia phân tích chứng khoán tại Công ty chứng khoán VNDIRECT đã đưa ra những nhận định lạc quan về TTCK: Sự hồi phục đáng khích lệ của thị trường trong hai tuần cuối tháng 7 và những phiên đầu tháng 8 được hỗ trợ bởi các yếu tố như nền kinh tế Việt Nam phục hồi 7,7% SVCK; Sự phục hồi của TTCK Mỹ trong tháng 7.

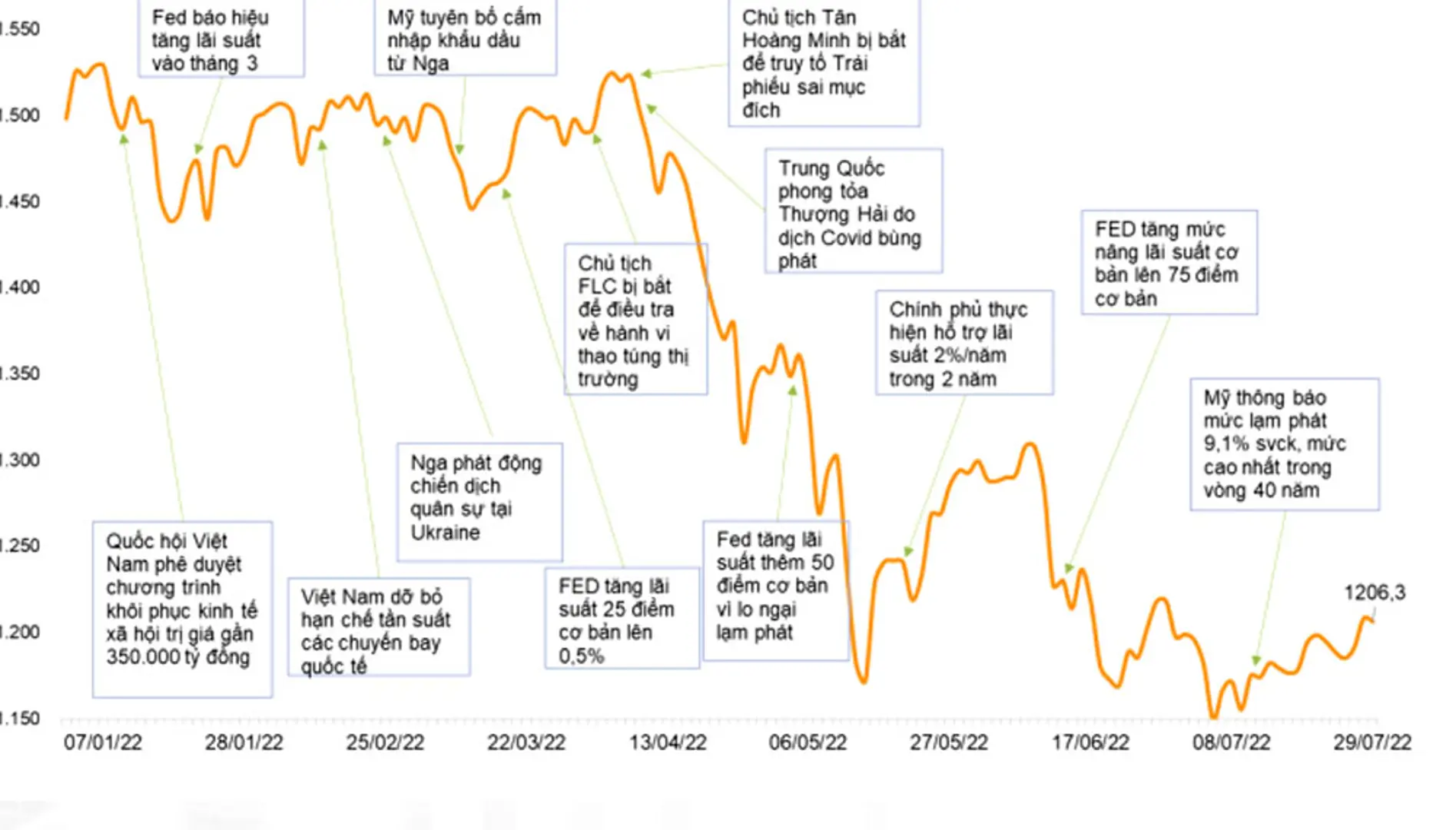

Niềm tin của thị trường vào khả năng kiểm soát giá cả hàng hóa và lạm phát sau các động thái vừa qua của Chính phủ Việt Nam. Nhờ đó, chỉ số VN-Index đảo chiều phục hồi từ mức thấp nhất là 1.149,6 điểm trong phiên ngày 6/7 và chốt tháng 7 tại mức 1.206,3 điểm, tăng 0,7% so với đầu tháng, nhưng vẫn giảm đến 19,5% so với đầu năm.

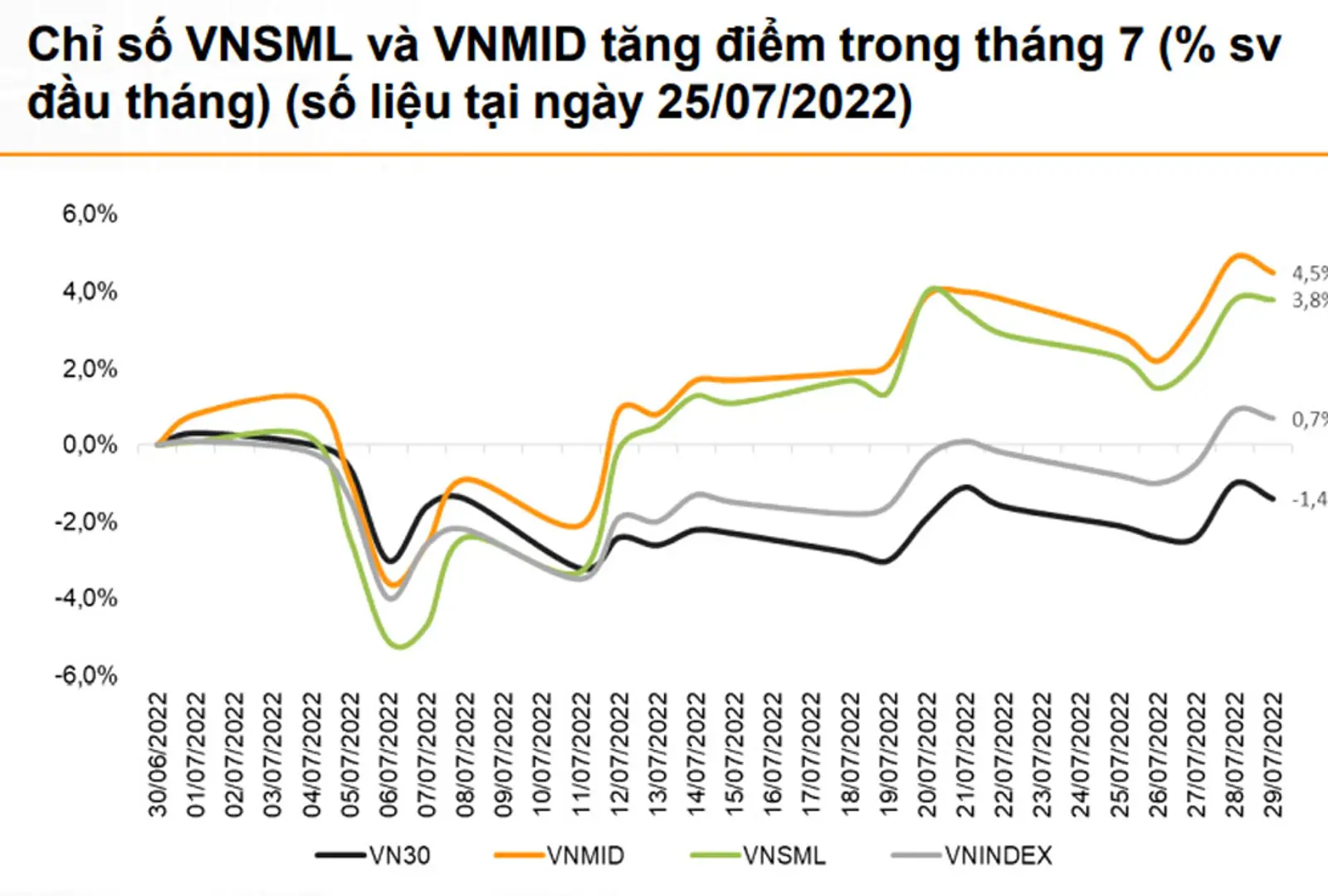

Chỉ số HNX-Index tăng mạnh nhất 3,9% so với đầu tháng, còn UPCOM-Index vẫn giảm nhẹ 2,1% so với đầu tháng. So với đầu năm 2022, cả 2 chỉ số HNX-Index và UPCOM-Index giảm mạnh lần lượt giảm 39,1% và 23,1%.

Tháng 7, TTCK trong khu vực đều phục hồi sau khi giảm điểm mạnh trong tháng 6//2022. Cụ thể, chỉ số JCI Index của Indonesia tăng 0,6% so với đầu tháng; chỉ số SET Index (Thái Lan) tăng 0,5%; PCOMP (Phillipines) tăng mạnh 2,6%; FPMKLCI (Malaysia) tăng 3,3%; STI Index (Singapore) tăng 3,5% so với đầu tháng.

Những yếu tố hỗ trợ

Theo VNDIRECT, mặc dù bối cảnh quốc tế vẫn còn nhiều bất ổn nhưng đã có sự lạc quan ngày càng tăng đối với triển vọng TTCK Việt Nam trong thời gian tới. Cụ thể, lạm phát toàn cầu có khả năng "hạ nhiệt”, Cục dự trữ Liên bang Mỹ (Fed) giảm thắt chặt chính sách tiền tệ, Ngân hàng Nhà nước (NHNN) cấp thêm hạn mức tăng trưởng tín dụng cho các ngân hàng thương mại, Nghị định 153 về trái phiếu doanh nghiệp được ban hành theo hướng nới lỏng một số quy định so với các dự thảo trước đó.

Nội tại các ngành, doanh nghiệp vẫn tăng trưởng tích cực. Theo chuyên gia chứng khoán tại SSI: Bên cạnh áp lực lạm phát, việc điều hành chính sách tiền tệ của NHNN sẽ là tâm điểm chú ý trong nửa cuối năm 2022. NHNN sẽ thận trọng hơn trong điều hành chính sách tiền tệ, đưa lãi suất đồng Việt Nam ở mức hợp lý so với lãi suất USD. Tiền đồng có thể sẽ mất giá 2,2% vào cuối năm 2022.

Đồng thời, NHNN cũng có thể sẽ thận trọng hơn trong việc nâng hạn mức tín dụng cho các NHTM trong nửa cuối năm nay. Do đó, tăng trưởng tín dụng của năm 2022 có thể dao động trong khoảng 15% -16%, giảm tốc so với mức 17% so với 6 tháng đầu năm 2022.

SSI dự báo tăng trưởng lợi nhuận 6 tháng cuối năm 2022 của các ngân hàng tăng ở mức 38-39%. Tuy nhiên, rủi ro tiềm ẩn của ngành ngân hàng liên quan đến thị trường bất động sản và trái phiếu doanh nghiệp sẽ trở nên rõ ràng hơn vào năm 2023.

Nhóm hàng công nghiệp chế biến tính trong 7 tháng đã thu về 185,8 tỷ USD, tăng 16,1% SVCK năm trước và chiếm 85,9% trong tổng kim ngạch xuất khẩu chung. Kim ngạch xuất khẩu nhóm hàng nhiên liệu khoáng sản trong 7 tháng năm 2022 tiếp tục đà tăng cao nhất trong các nhóm hàng, với mức tăng 116,9% SVCK năm 2021, trong đó xuất khẩu xăng dầu, than đá và quặng, khoáng sản khác tăng cao do giá các mặt hàng này tăng cao, xuất khẩu dầu thô tăng 57,4%; xăng dầu tăng 53%; quặng và khoáng sản khác tăng 13,2%.

Xuất khẩu dệt may đạt kết quả khá tích cực, tính đến ngày 15/7 đã đạt 20,4 tỷ USD, cao nhất SVCK các năm từ trước đến nay, đưa dệt may đứng thứ tư trong các nhóm hàng đạt kim ngạch xuất khẩu cao của cả nước. Kỳ vọng trong nửa cuối năm, xuất khẩu dệt may sẽ đạt từ 20-21 tỷ USD, đưa tổng trị giá xuất khẩu dệt may cả năm lên 42-43 tỷ USD.

Theo SSI Research, bất chấp áp lực lạm phát có thể cản trở nhu cầu may mặc và tiêu dùng khác ở các nước phát triển trong trung hạn, nhưng hầu hết các công ty sản xuất hàng may mặc, công nghiệp chế biến trong nước đều có đơn đặt hàng sản xuất đến tháng 11/2022 do sự chuyển dịch đơn đặt hàng hàng từ Trung Quốc sang Việt Nam.

Cũng giống SSI, VNDIRECT cho rằng, các ngành giảm điểm mạnh nhất trong tháng 6 lại là những ngành ghi nhận sự phục hồi mạnh trong tháng 7, như viễn thông tăng 21,3% so với đầu tháng, ngành dịch vụ tài chính chứng khoán tăng 8% và xây dựng tăng 5,8% so với đầu tháng.

Ngành bán lẻ trở thành ngành có diễn biến kém tích cực nhất trong tháng 7/2022, giảm 10,1% so với đầu tháng. Tuy nhiên, cuối năm nhu cầu mua sắm tăng sẽ thúc đầy tăng trưởng. Các ngành tăng sản lượng xuất khẩu cũng sẽ thúc đẩy ngành cảng biển và logistics tăng trưởng tích cực.

Điều đáng quan tâm nữa là, thị trường chứng kiến số lượng tài khoản chứng khoán mở mới đạt gần 1,85 triệu tài khoản trong 7 tháng đầu năm 2022, cao hơn tổng 1,53 triệu tài khoản được mở trong năm 2021. Số dư tiền gửi giao dịch của nhà đầu tư tại các công ty chứng khoán giảm nhẹ trong quý 2/2022, nhưng vẫn giữ một lượng tiền mặt lớn tại các công ty chứng khoán và sẵn sàng giải ngân khi có cơ hội.

Thanh khoản trong tháng 7 của khối tự doanh đã chuyển vị thế từ bán ròng 30,7 tỷ đồng trong tháng 6 sang mua ròng mạnh 741,1 tỷ đồng trên sàn HOSE. Những phiên đầu tháng 8, thanh khoản trên HOSE đã tăng từ mức trung bình trên 13.000 tỷ đồng lên khoảng 17 nghìn đến gần 20 nghìn tỷ đồng mỗi phiên.

Điều này cho thấy, nhà đầu tư vẫn đã chờ đợi thêm các thông tin báo cáo KQKD của các DN. Dự báo, có thể thị trường sẽ chờ đợi phiên “bùng nổ” cả về thanh khoản và giá trị trong thời gian tới.