Trao đổi với PV Báo Kinh tế & Đô thị, TS. Nguyễn Quốc Hùng- Tổng Thư ký Hiệp hội Ngân hàng Việt Nam nêu quan điểm về các vấn đề đang được dư luận quan tâm hiện nay như: hỗ trợ lãi suất, nới room tín dụng, cho vay bất động sản, phát triển thị trường tiền tệ, thị trường vốn…

Nghị quyết 42/2017/QH14 ngày 21/6/2017 về thí điểm xử lý nợ xấu của các TCTD đến tháng 8/2022 sẽ hết hiệu lực. Là người có nhiều kinh nghiệm trong xử lý nợ xấu, ông đánh giá như thế nào về những kết quả đạt được?

Từ khi được ban hành đến nay, Nghị quyết 42 có tác động tích cực đối với hệ thống ngân hàng trong xử lý nợ xấu. Trong quá trình triển khai, chính quyền các cấp (Bộ Tư pháp, Bộ Công an,…đến các địa phương) đã hưởng ứng một cách tích cực, tạo điều kiện thuận cho ngành Ngân hàng thu hồi nợ, phát mại tài sản, chuyển đổi, hoàn thiện thủ tục… Ý thức trả nợ của khách hàng chuyển biến tích cực, khách hàng chủ động phối hợp với ngân hàng xử lý nợ, trách nhiệm của người đi vay đối với khoản nợ ngân hàng được nâng lên một cách rõ rệt.

Kết quả, nợ xấu đã xử lý của giai đoạn 2017 – 2021 là 750.000 tỷ đồng, trong đó theo Nghị quyết 42 đạt khoảng 390.000 tỷ đồng (chiếm hơn 50%.). Trong tổng số 750.000 tỷ đồng nợ xấu đã xử lý ở giai đoạn này, có đến trên 600.000 tỷ đồng là các TCTD tự xử lý, còn lại khoảng hơn 100.000 tỷ đồng do VAMC và khoảng 20.000 tỷ đồng do các tổ chức mua bán nợ khác xử lý. Tỷ lệ nợ xấu toàn hệ thống ngân hàng đến thời điểm ngày 31/12/2021 còn khoảng 1,49 - 2%.

Sau hai năm đại dịch Covid-19, nợ xấu tiềm ẩn đang tăng lên. Để giảm áp lực nợ xấu lên ngân hàng, Chính phủ đang đề xuất Quốc hội kéo dài thời hạn của Nghị quyết 42 và tiến tới sẽ có Luật về xử lý nợ xấu. Tuy nhiên, hiện vẫn có khá nhiều quan điểm trái chiều. Ông nói gì về điều này?

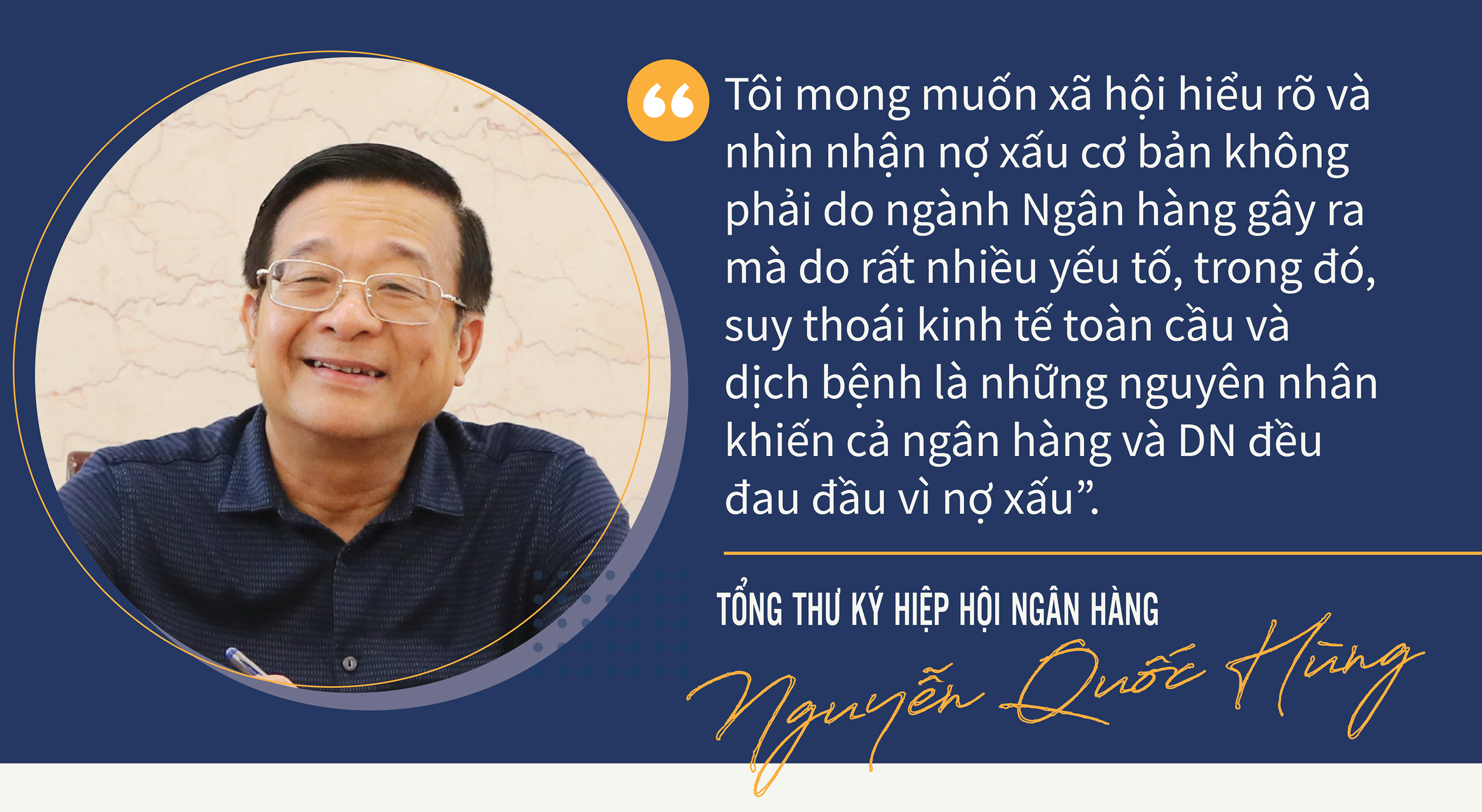

Theo tôi, trước hết phải đặt câu hỏi, tại sao Quốc hội phải ban hành Nghị quyết 42 mới xử lý được nợ xấu? Bởi vì trong quá trình triển khai theo Luật Dân sự, Luật các Tổ chức tín dụng và các bộ luật liên quan có những nội dung chưa phù hợp, chưa đảm bảo bảo vệ quyền và lợi ích hợp pháp của chính người cho vay và người đi vay, thậm chí có phần nào đó còn bảo vệ người đi vay nhiều hơn, dẫn tới ngành Ngân hàng rất khó khăn trong việc đòi nợ. Nghị quyết 42 ra đời đã giải quyết được nhiều vướng mắc cho ngân hàng trong việc xử lý nợ xấu và người dân cũng như DN có trách nhiệm trả nợ hơn.

Nền kinh tế nói chung và ngành Ngân hàng nói riêng cũng chịu ảnh hưởng nặng nề bởi đại dịch Covid-19-19 trong hơn 2 năm qua. Trong bối cảnh các ngân hàng thực hiện Thông tư 01/2020/TT-NHNN; Thông tư 03/2021/TT-NHNN; Thông tư 14/2021/TT-NHNN, dẫn đến những khoản nợ dưới chuẩn được cơ cấu để khách hàng được vay tiếp nếu có phương án kinh doanh hiệu quả làm cho nợ xấu tiềm ẩn trong thời gian tới cũng là điều đáng lo ngại.

Trường hợp Nghị quyết 42 hết hiệu lực và không được gia hạn hiệu lực thì liệu ngân hàng có xử lý được nợ xấu hay không? Tôi cho rằng ngân hàng vẫn xử lý được nợ xấu nhưng kết quả rất hạn chế, không những thế lại dẫn tới tình trạng khách hàng chây ì không trả nợ, ý thức và trách ngiệm trong việc trả nợ của khách hàng sẽ quay trở lại như trước khi có nghị quyết 42 và khả năng nợ xấu sẽ rất khó khăn trong việc xử lý. Trước áp lực đó, Ngân hàng Nhà nước trình Chính phủ kiến nghị lên Quốc hội tiếp tục xem xét, sửa đổi bổ sung và kéo dài Nghị quyết 42.

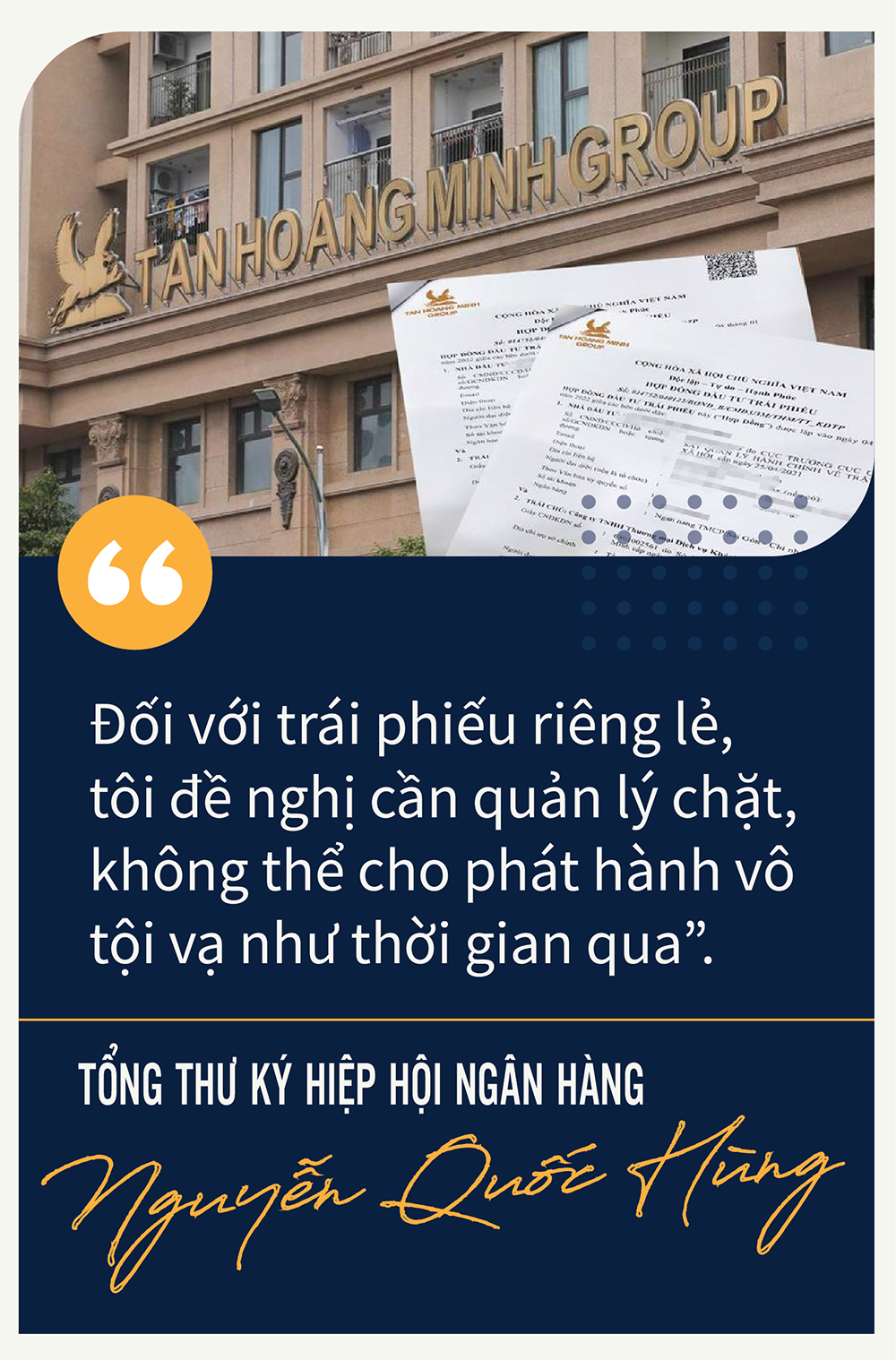

Thời gian gần đây, những sự cố trên thị trường vốn (thị trường chứng khoán, trái phiếu DN) khiến sức ép huy động vốn của DN gia tăng. Vì thế, đã có nhiều kiến nghị về việc nới chuẩn cho vay, hạ thêm lãi suất, nới room tín dụng… để DN có thêm cơ hội tiếp cận vốn ngân hàng. Có vẻ như ngành ngân hàng đang phải gánh quá nhiều trách nhiệm, thưa ông?

Theo tôi, cần xác định rõ vai trò quản lý thị trường vốn (đáng chú ý là trái phiếu doanh nghiệp và thị trường chứng khoán) và thị trường tiền tệ. Điều này sẽ tránh được tình trạng khi thị trường vốn có vấn đề thì tất cả các áp lực lại đổ sang thị trường tiền tệ như thời gian qua.

Thực tế, ngành Ngân hàng không có chức năng quản lý thị trường vốn nhưng những biến động trên thị trường này lại có ảnh hưởng rất lớn đến hoạt động ngân hàng. Với những bất ổn trên thị trường vốn như thời gian qua, nếu bây giờ tất cả lại dồn hết sang vai ngân hàng thì sẽ rất khó cho ngành Ngân hàng. Vậy nên, tôi kiến nghị cần phải tách bạch rõ để ngân hàng làm đúng chức năng nhiệm vụ của mình.

Thưa ông, trên thế giới, chức năng của ngành ngân hàng ra sao?

Ngành Ngân hàng Việt Nam hiện đang khác với các nước khác trên thế giới, đó là kiêm cả 2 vai: ổn định kinh tế vĩ mô và kiềm chế lạm phát. Do đó, việc bơm vốn ra thị trường với liều lượng ra sao để không tạo áp lực lạm phát là một bài toán với ngành Ngân hàng.

Trong nhiều năm nay, thị trường vốn hoạt động từng bước phát triển song chưa thực sự ổn định dẫn đến tình trạng như hiện nay. Việc huy động và phát hành trái phiếu khó khăn, thị trường chứng khoán chưa ổn định dẫn đến các DN khó khăn huy động vốn để phát triển sản xuất kinh doanh, trách nhiệm cung cấp vốn cho nền kinh tế lại đổ sang vai ngành Ngân hàng.

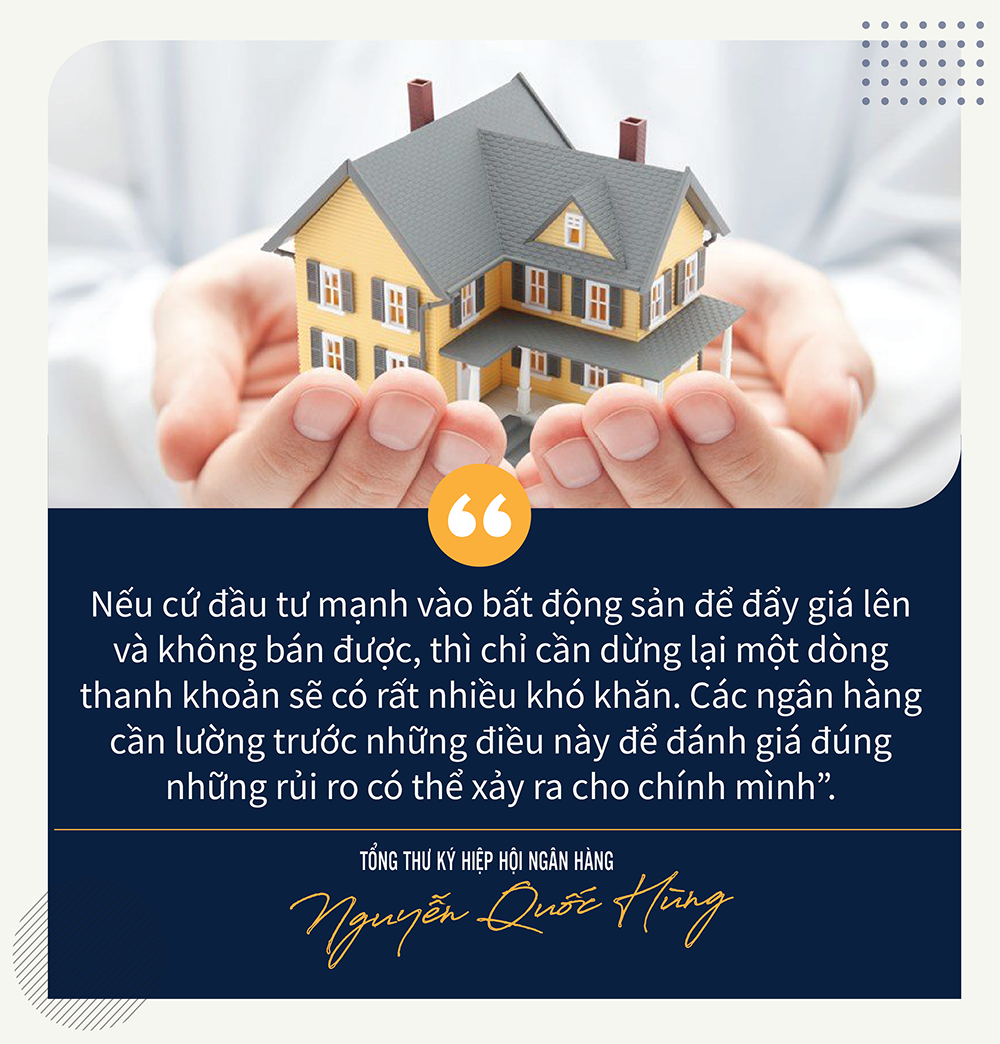

Khối DN bất động sản đang là khách hàng lớn của ngân hàng. Trong bối cảnh trái phiếu DN có nhiều vấn đề, chứng khoán khó khăn…, nếu siết tín dụng bất động sản có thể sẽ dẫn đến nguy cơ DN vỡ nợ, kéo theo hiệu ứng dây chuyền. Ông có lo ngại vấn đề này không?

Hiện tại, Ngân hàng Nhà nước đang điều hành chính sách tiền tệ đối với lĩnh vực bất động sản rất linh hoạt. Chưa có một văn bản nào chỉ đạo siết tín dụng bất động sản, hay cũng chưa có một nội dung nào liên quan đến chỉ đạo đối với việc không cho vay lĩnh vực bất động sản. Tuy nhiên, đối với những lĩnh vực rủi ro cao trong hoạt động kinh doanh bất động sản và chứng khoán, ngành Ngân hàng cũng có ban hành nhiều văn bản cảnh báo để kiểm soát chặt chẽ tín dụng vào những lĩnh vực này.

Chúng ta thử đặt lại vấn đề, ngành kinh doanh bất động sản đang được cho là rất khó khăn, vậy thì tại sao giá bất động sản vẫn đang tăng gấp nhiều lần so với trước đây? Giá tăng như vậy khiến cho nhiều người dân có nhu cầu không mua được nhà. Tại sao giá tăng như vậy? Liệu có hiện tượng làm giá hay không?... Đó là những câu hỏi cần có lời giải đáp thỏa đáng.

Theo tôi, trong lúc này ngân hàng nên hết sức thận trọng khi cho vay bất động sản. Bởi nếu giá trị 1 căn nhà trước đây chỉ 100 triệu đồng/m2 thì nay lên tới 300 triệu đồng/m2. Với tỷ lệ cho vay 50% giá trị tài sản thì khi giá bất động sản xuống, ai sẽ chịu rủi ro?

Vậy, các ngân hàng cần làm gì để vừa đáp ứng nhu cầu khách hàng, vừa đảm bảo an toàn?

Để tránh rủi ro và đảm bảo an toàn hoạt động, các TCTD cũng nên rà soát lại các hoạt động cho vay này. Bởi, trong trường hợp thị trường bất động sản đóng băng sẽ có ảnh hưởng rất lớn đến sự phát triển chung. Tuy nhiên, cần phải có lộ trình và các giải pháp phù hợp.

Gói hỗ trợ lãi suất 2% đang được các DN mong chờ. Tuy nhiên, nhiều DN cũnng cho rằng, nếu không nới điều kiện cho vay thì họ khó đáp ứng được các yêu cầu tiếp cận gói vốn này. Đây có phải là một bài toán khó cho cả 2 bên không, thưa ông?

Cần phải khẳng định rằng, ngành Ngân hàng luôn đồng hành cùng DN và nền kinh tế. Tuy nhiên, việc xác định sai đối tượng cho vay lại rất rủi ro cho ngân hàng.

Một trong những nguyên tắc việc hỗ trợ lãi suất là không hạ chuẩn cho vay. Chỉ khi nào DN đáp ứng ứng đủ điều kiện theo quy định pháp luật mới được tiếp cận nguồn vốn này. Do vậy, để hạn chế rủi các ngân hàng phải thẩm định đánh giá hiệu quả dự án chặt chẽ theo đúng quy định pháp luật.

Hiện, nhiều ngân hàng đang đề xuất được nới room tín dụng. Quan điểm của ông về đề xuất này?

Tốc độ tăng trưởng tín dụng qúy I/2022 cao hơn nhiều so cùng kỳ năm trước, cho thấy nền kinh tế đã khởi sắc sau dịch Covid-19. Tuy nhiên, mục tiêu điều hành của Ngân hàng Nhà nước là ổn định kinh tế vĩ mô, kiểm soát lạm phát.

Do vậy, chủ trương nới room phải trên cơ sở phân tích đánh giá thận trọng linh hoạt nhằm thúc đẩy tăng trưởng kinh tế, đồng thời kiềm chế lạm phát trong bối cảnh vẫn chịu tác động bởi dịch Covid-19 và áp lực lạm phát là rất lớn.

Xin cảm ơn ông!