Ngày 29/12/2023, Ngân hàng Nhà nước (NHNN) ban hành Thông tư số 22/2023/TT-NHNN (Thông tư 22) sửa đổi, bổ sung Thông tư số 41/2016/TT-NHNN ngày 30/1/2/2016 quy định tỷ lệ an toàn vốn của ngân hàng và/hoặc chi nhánh ngân hàng nước ngoài. Thông tư này sẽ có hiệu lực từ ngày 1/7/2024.

Bên cạnh các quy định tích cực, nổi bật của Thông tư 22 thì các DN cũng quan ngại về quy định tại điểm a khoản 11 Điều 2 Thông tư số 41, được sửa đổi, bổ sung tại khoản 1 Điều 1 Thông tư số 22. Theo quy định này, với khoản cho vay bảo đảm bằng BĐS đối với cá nhân để mua nhà, bao gồm nhà ở thương mại, thì ngân hàng thương mại, chi nhánh ngân hàng nước ngoài chỉ được cho cá nhân vay để mua nhà đã được hoàn thành để bàn giao, tức là nhà ở có sẵn.

Với quy định trên, Thông tư 22 đã không cho phép ngân hàng thương mại, chi nhánh ngân hàng nước ngoài cho người dân vay để mua nhà ở thương mại chưa hoàn thành để bàn giao (tức là nhà ở thương mại hình thành trong tương lai) được bảo đảm (thế chấp) bằng chính căn nhà đó. Điều này đồng nghĩa, người dân muốn được vay tín dụng để mua nhà ở thương mại hình thành trong tương lai phải thực hiện các biện pháp bảo đảm khác, hoặc bảo đảm bằng tài sản khác.

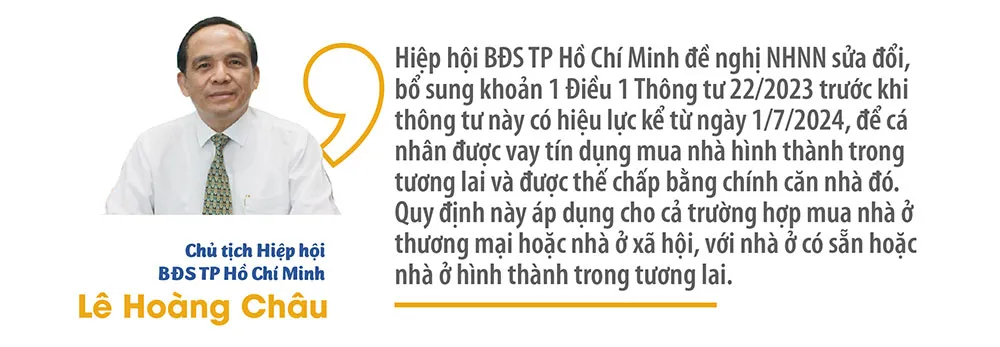

Lập tức quy định nói trên đã thu hút sự quan tâm lớn từ phía dư luận. Trong đó, đa phần các ý kiến cho rằng cần thiết phải bổ sung thêm vào Thông tư 22 quy định, cho phép người dân được vay tiền ngân hàng để mua nhà ở hình thành trong tương lai và được thế chấp bằng chính căn nhà đó.

Bàn về Thông tư 22, hầu hết các DN kinh doanh BĐS đều bày tỏ lo lắng, khi quy định không cho vay mua nhà ở hình thành trong tương lai có hiệu lực, người mua nhà khó tiếp cận nguồn vốn tín dụng sẽ kéo thanh khoản trên toàn thị trường BĐS sụt giảm. Điều này đồng nghĩa việc huy động vốn từ khách hàng chật vật, các hoạt động triển khai dự án của DN BĐS vốn đã khó khăn sẽ càng khó khăn hơn nữa.

Trong khi đó, dưới góc độ người mua nhà, chị Nguyễn Thị Mai Hương (quận Bình Thạnh, TP Hồ Chí Minh) - người có việc làm và thu nhập ổn định cho biết, chị có thể vay tiền ngân hàng để mua nhà ở hình thành trong tương lai. Song, theo quy định mới, khó khăn mà chị Hương phải đối diện là không có tài sản độc lập khác để thế chấp cho ngân hàng. Tương tự, anh Đoàn Thoại Du (quận Long Biên, Hà Nội) cũng lo lắng giấc mơ “an cư lạc nghiệp” của gia đình anh có nguy cơ bị dang dở vì không có tài sản thế chấp: “Gia đình tôi đang ở nhà thuê thì lấy đâu ra nhà hoặc tài sản khác để thế chấp ngân hàng, quy định như này là không thực tế” – anh Du chia sẻ.

Xoay quanh vấn đề này, trao đổi với phóng viên Báo Kinh tế & Đô thị, chuyên gia BĐS Trần Khánh Quang khẳng định: “Thông tư 22 của NHNN với nhiều nội dung mới phù hợp với thực tiễn, giúp tháo gỡ vướng mắc cho hoạt động của các tổ chức tín dụng, khách hàng và góp phần đảm bảo an toàn hệ thống tín dụng”. Tuy nhiên, ông Quang nhấn mạnh, bên cạnh những điểm tích cực, quy định mới của Thông tư 22 sẽ gây cản trở đến thị trường BĐS, thậm chí tác động tiêu cực đến tiến trình phục hồi.

“Giao dịch mua bán nhà ở hình thành trong tương lai không chỉ mang lại lợi ích cho chủ đầu tư, mà còn cả khách hàng. Đối với chủ đầu tư, đây là một kênh huy động vốn mà không phải trả lãi suất. Còn đối với khách hàng thì có thể tham gia ngay từ quá trình xây dựng nhà ở phù hợp với thị hiếu của mình và được trả chậm, trả dần với giá thấp.

Vì vậy, thay vì từ chối cho người mua nhà dùng tài sản hình thành trong tương lai làm căn hộ thế chấp, thì nên tăng cường các giải pháp để thúc đẩy mối quan hệ liên thông giữa thị trường tài chính với kinh doanh BĐS và ngược lại” - ông Quang nói. Từ phân tích trên, ông Quang kiến nghị NHNH xem xét cho phép người mua nhà được quyền thế chấp tài sản là nhà ở hình thành trong tương lai, được công chứng thế chấp và được vay vốn theo quy định của pháp luật.

Đồng quan điểm, Luật sư Lê Thu Thảo – Đoàn luật sư TP Hồ Chí Minh cho rằng, nhà ở hình thành trong tương lai là tài sản chưa được hình thành đầy đủ trong hiện tại nhưng tồn tại trong tương lai. Theo quy định của pháp luật, tài sản hình thành trong tương lai được đem ra thế chấp trong một số trường hợp cụ thể. Khoản 3 Điều 295 Bộ luật Dân sự năm 2015 quy định: “Tài sản bảo đảm có thể là tài sản hiện có hoặc tài sản hình thành trong tương lai...”. Như vậy, khi vay thế chấp, bên vay có thể dùng tài sản hình thành trong tương lai làm biện pháp bảo đảm trong hợp đồng.

“Quy định mới của Thông tư 22 không cho phép tổ chức tín dụng cho cá nhân vay tín dụng để mua nhà ở thương mại hình thành trong tương lai được thế chấp bằng chính căn nhà đó là không phù hợp, không đồng bộ, thống nhất với quy định của Bộ Luật Dân sự 2015” – Luật sư Lê Thu Thảo khẳng định. Trên thực tế, việc cá nhân mua nhà ở thương mại hình thành trong tương lai và thực hiện biện pháp bảo đảm nghĩa vụ bằng việc thế chấp tài sản là nhà thương mại hình thành trong tương lai là giao dịch hợp pháp, phù hợp với các quy định của Luật Nhà ở 2014, Luật Nhà ở 2023, Luật Kinh doanh BĐS 2023, Luật Đầu tư 2020, Luật Các tổ chức tín dụng 2024...

“Không thể phủ nhận, nhà ở hình thành trong tương lai là loại tài sản mang tính rủi ro cao, do đó để bảo vệ quyền lợi của người mua nhà và ngân hàng cho vay, thì dòng vốn này cần phải được kiểm soát chặt chẽ, sử dụng đúng mục đích, bảo đảm tiến độ dự án. Thay vì cấm hãy bổ sung quy định pháp luật chặt chẽ để kênh dẫn vốn quan trọng này không bị nghẽn” - Luật sư Lê Thu Thảo đề xuất.