Cơ hội vượt mốc 1.200 điểm

Báo cáo chiến lược thị trường tháng 3/2021 của một số công ty chứng khoán nhận định, tháng 3, VN-Index có cơ hội vượt mốc 1.200 điểm.

Theo nhận định của Công ty Chứng khoán Rồng Việt (VDSC), thị trường chứng khoán Việt Nam đang đối mặt rủi ro ngắn hạn đến từ các yếu tố trong và ngoài nước.

Rủi ro đầu tiên là sự biến động của thị trường chứng khoán toàn cầu ( như sư trở lại của lạm phát, đà tăng của lợi suất trái phiếu Chính phủ Mỹ, chỉ số tại một số TTCK lớn đi xuống) có thể ảnh hưởng thị trường chứng khoán Việt Nam.

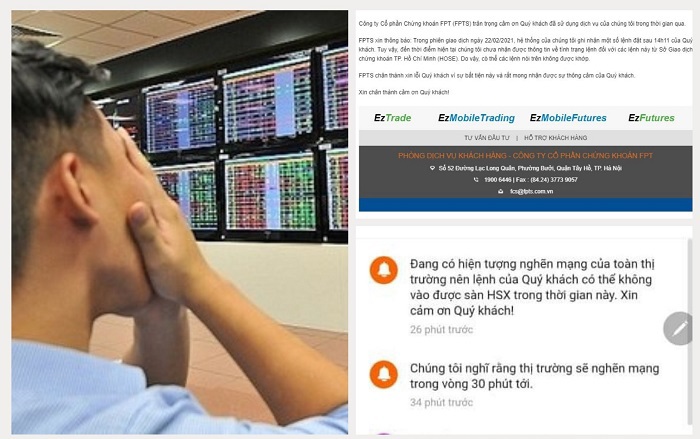

Rủi ro thứ hai, được VDSC đánh giá là rào cản chính đối với sự đi lên của thị trường, là việc hệ thống giao dịch bị quá tải.

Gần đây, việc đặt lệnh trên HoSE gặp nhiều khó khăn do lệnh bị treo khi giá trị giao dịch đạt khoảng 14.000 tỷ đồng đến từ việc quá tải trên hệ thống. Điều này là một rào cản không nhỏ và có thể hạn chế đà tăng của chỉ số VN-Index khi các nhà đầu tư mới sẽ gặp khó khăn trong việc giao dịch. “Nhiều nỗ lực trong ngắn hạn đã được đề xuất như tăng số lượng giao dịch từ 10 lên 100 cổ phiếu/lô (bắt đầu từ tháng 1/2021), chuyển một số cổ phiếu từ sàn HoSE sang HNX... nhưng mức độ hiệu quả vẫn chưa được kiểm chứng. Hiện tại, các nhà đầu tư đang kỳ vọng việc áp dụng hệ thống giao dịch KRX của Hàn Quốc sẽ giải quyết triệt để vấn đề quá tải về lệnh đặt. Tuy nhiên, việc áp dụng chính thức hệ thống mới cũng còn khá xa (cuối năm 2021)”- các chuyên gia VDSC đánh giá.

Mặc dù trong ngắn hạn, thị trường chứng khoán Việt Nam đối mặt một số rủi ro đáng kể nhưng theo VDSC, triển vọng lạc quan trong trung và dài hạn vẫn được duy trì. Nguyên nhân là môi trường lãi suất thấp vẫn hỗ trợ thị trường, rủi ro lạm phát tăng vẫn đang trong tầm kiểm soát dựa trên nỗ lực của Chính phủ. Công ty chứng khoán này dự báo VN-Index năm 2021 có thể dao động trong khoảng 1.070 - 1.250 điểm.

Phân tích các yếu tố tích cực hỗ trợ thị trường tháng 3, báo cáo của Công ty Chứng khoán SSI cho biết, tăng trưởng lợi nhuận của doanh nghiệp niêm yết trên HOSE phục hồi rất tích cực từ quý 4/2020 và khả năng tiếp cận vaccine Covid-19 sắp tới là nhân tố nâng đỡ thị trường trong ngắn hạn. Bức tranh vĩ mô lớn hơn đã có những điểm nhấn mới với số liệu 2 tháng đầu năm phát đi những ghi nhận lạc quan về triển vọng GDP quý I/2021 có thể tăng cao hơn cùng kỳ. Bên cạnh đó, mặt bằng lãi suất vẫn đang trong xu hướng giảm nhẹ để hỗ trợ các hoạt động kinh tế tiếp tục hồi phục và cũng tiếp tục tạo lợi thế cho kênh chứng khoán.

Tương tự, rủi ro theo các chuyên gia SSI vẫn là áp lực lạm phát, lợi suất trái phiếu chính phủ Mỹ tăng khá nhanh khoảng 0,6% và hiện nay ở mức gần 1,5%, VN- Index liên tục gặp khó do cung thường trực khi chỉ số tiến về vùng cản tâm lý 1.200 điểm.

Đầu tư vào đâu?

Về cơ hội đầu tư, các chuyên gia SSI cho rằng, chủ đề hồi phục với các yếu tố dẫn dắt tăng trưởng rõ rệt được nhấn mạnh trong tháng tháng 3 qua luận điểm đầu tư ở 9 cổ phiếu FPT, SZC, DIG, HPG, ACV, MBB, ACB, QNS và SBT.

Các công ty dự báo, VN-Index sẽ chinh phục thành công ngưỡng 1.200 điểm trong các tháng tới và những đợt điều chỉnh mạnh của thị trường sẽ là cơ hội để tích lũy cổ phiếu.

Báo cáo của VDSC khuyến nghị, ý tưởng đầu tư trong tháng 3 của VDSC bao gồm những doanh nghiệp có thể hưởng lợi trực tiếp từ xu hướng tăng của giá hàng hóa hoặc thông qua khả năng điều chỉnh giá bán tăng tương ứng hoặc hơn mức tăng của giá nguyên vật liệu đầu vào, thuộc các ngành dầu khí, thép và phân bón.

Trước diễn biến tăng mạnh của giá thép, VDSC tin rằng hầu hết các doanh nghiệp kinh doanh thép sẽ được hưởng lợi. Trong đó đặc biệt là HPG và SMC.

Đối với ngành dầu khí, giá dầu WTI đã tăng liên tục từ đầu tháng 10/2020, tương đương tăng 63% lên mức 65 USD/thùng tính đến cuối tháng 2/2021, chủ yếu do: tiến độ triển khai tiêm vắc xin toàn cầu tạo niềm tin nhu cầu di chuyển và hoạt động công nghiệp sẽ sớm sôi động trở lại; các nước OPEC tuân thủ kế hoạch cắt giảm sản lượng và Saudi Arabia thậm chí tự nguyện cắt giảm thêm 870.000 thùng/ngày.