Trước thách thức của đại dịch, bài toán chuyển đổi số đã được đẩy nhanh tốc độ từ Chính phủ điện tử đến các lĩnh vực ngành nghề, thậm chí cả những hàng cơm bụi cũng không thể đứng ngoài cuộc. Với mục tiêu phát triển bền vững, các doanh nghiệp không thể đứng ngoài bài toán “chuyển đổi số”.

Sự gia tăng đột phá

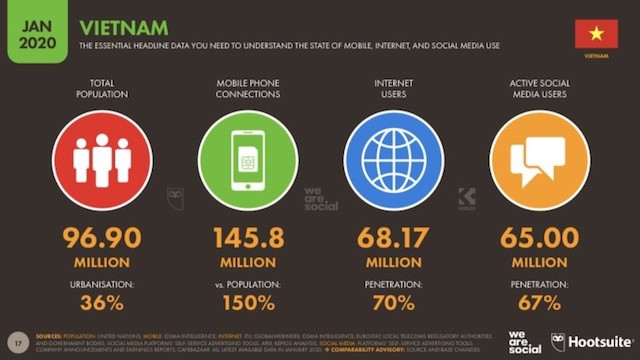

Với 145,8 triệu thuê bao di động trên tổng dân số xấp xỉ 97 triệu dân (chiếm 150% tổng dân số, theo thống kê của We are Social & Hootsuite), trong đợt dịch vừa qua, nhiều người cũng đã lần đầu trải nghiệm về các giao dịch thanh toán không tiền mặt qua chiếc điện thoại. Nếu trước kia, thanh toán online được mặc định chỉ dành cho giới trẻ thì sau giai đoạn giãn cách xã hội, lượng giao dịch online được ghi nhận có sự tăng vọt ở nhiều nhóm khách hàng.

Theo Vụ Thanh toán NHNN: quý I/2020 ghi nhận dịch vụ thanh toán tăng cả chất và lượng, thanh toán qua kênh di động ngân hàng tăng 198,8% về số lượng và 21,9% về giá trị so với cùng kỳ năm 2019. Còn với Napas, đơn vị này hiện đang xử lý 2,8 triệu giao dịch/ ngày, tức gần 21.000 tỷ đồng/ ngày tương ứng gần 1 tỷ USD thanh toán không dùng tiền mặt mỗi ngày.

Mặt khác, nếu trước kia, mua sắm online chủ yếu được đánh mạnh vào nhóm sản phẩm là quần áo, đồ gia dụng thì nay các mặt hàng “tươi sống” cũng có thể được ship tận tay người dùng chỉ bằng vài cú click. Bởi các “đại gia” trong ngành bán lẻ đang không ngừng đưa ra nhiều tiện ích thông minh, trải nghiệm mua sắm 4.0 đến người tiêu dùng đặc biệt trong giai đoạn dịch vừa qua và thời điểm dịch bùng phát lại hiện nay.

Trong khi đó, người tiêu dùng cũng đang giảm dần tỷ lệ sử dụng tiền mặt với nhiều lý do và nổi trội nhất chính là sự tiện lợi với các phương thức thanh toán mới như thanh toán thẻ, thanh toán trên các thiết bị di động và thương mại điện tử. Với sự thay đổi của người dùng đang đặt ra cho các ngân hàng câu chuyện xây dựng hệ sinh thái thánh toán trong đó các thao tác có thể được thực hiện dễ dàng, thông minh hơn và thuận tiện hơn để người lớn tuổi hay người dân ở thành thị cũng như nông thôn đều có thể sử dụng.

Dần thay đổi thói quen tiêu dùng

“Chuyển đổi số là một trong những động lực quan trọng đối với tăng trưởng của Vietcombank” - ông Đào Minh Tuấn, Phó Tổng Giám đốc Vietcombank nhấn mạnh tại buổi ra mắt trực tuyến của ứng dụng VCB Digibank.

Dữ liệu được xem là tài sản quan trọng của Vietcombank. Nhờ việc tích cực áp dụng trí tuệ nhân tạo và phân tích dữ liệu lớn, cùng với các đối tác, Vietcombank mong muốn xây dựng hệ sinh thái toàn diện trong đó khách hàng là trọng tâm của hệ sinh thái. Với VCB Digibank, bằng việc nghiên cứu kỹ lưỡng hành vi và sở thích của khách hàng, sẽ chỉ còn 1 tên đăng nhập và 1 mật khẩu cho 1 dịch vụ VCB Digibank duy nhất.

Nếu trước kia, khách hàng thường gặp khó khăn trong việc ghi nhớ song song hai tên đăng nhập và mật khẩu riêng rẽ cho ứng dụng internet b@nking và mobile b@nking, thì từ nay, tên đăng nhập VCB Digibank chính là số điện thoại mà khách hàng đã đăng ký với ngân hàng.

Bên cạnh đó, dịch vụ VCB Digibank của Vietcombank không bị khống chế bởi không gian và thời gian. Nếu bạn là người thường xuyên đi nước ngoài và muốn thực hiện giao dịch tài chính, bạn chỉ cần đăng ký phương thức xác thực SMART OTP ngay trên VCB Digibank để tránh bị gián đoạn giao dịch do không nhận được SMS OTP từ nhà mạng viễn thông.

Thực tế, ứng dụng ngân hàng số không chỉ dừng lại ờ việc hỗ trợ giao dịch trực tuyến, công nghệ hiện đại phát triển mạnh mẽ đã góp phần đa dạng hệ sinh thái sản phẩm, dịch vụ, đồng thời mang đến nhiều gói tiện ích toàn diện cho người dùng.

Bên cạnh đó, trước diễn biến phức tạp của tội phạm an ninh mạng, việc khách hàng nâng cấp tiêu chuẩn thẻ chip nội địa mà cụ thể là thẻ Vietcombank Contactless dựa trên tiêu chuẩn an toàn bảo mật tốt nhất hiện nay, tương thích với chuẩn EMV của quốc tế là vô cùng cần thiết.

Ứng dụng của thẻ chip trong lĩnh vực thanh toán không chỉ dừng lại ở các giao dịch qua máy POS mà đã đang và sẽ tiếp tục được mở rộng trong lĩnh vực thanh toán dịch vụ công.

Rõ ràng, thanh toán không dùng tiền mặt chắc chắn sẽ còn tồn tại trong một thời gian dài nữa. Nhưng không vì thế mà tốc độ chuyển đổi thanh toán điện tử và các lợi ích nổi bật của dịch vụ ngân hàng số sẽ bị chậm lại. Với chi phí ngày càng giảm trong khi độ an toàn lại tăng, thanh toán số sẽ sớm soán ngôi của thanh toán không dùng tiền mặt.